“投资的第一条准则是不要赔钱;第二条准则是永远不要忘记第一条。”这是巴菲特投资的重要原则。对于投资大师而言,不要赔钱意味着经过几年之后,投资组合中的本金不应出现明显亏损。

塞思·卡拉曼认为,从本质上看,价值投资就是逆向投资。

但逆向投资要同趋势对抗, 逆向投资者在刚开始的时候几乎都是“错”的,且这样的“错误”维持的时间很难预判,因为市场趋势能够让价格脱离价值持续很长一段时间。

而更为复杂的是,对投资标的的评估具有复杂性和易变性,企业价值并不像刻在石头上的印记那样永恒不变,在买入后企业价值的持续恶化是插在价值投资心脏上的匕首。

为此,投资者需要安全边际,也就是一直以大幅度低于潜在价值的打折价进行购买。

需要多少折扣?

从某工程机械零配件公司说起

A公司是我们在工程机械行业中选出的细分领域龙头。当时的投资逻辑比较清晰,公司作为细分领域中占据了50% 以上市场份额的龙头公司,行业对产品质量要求高,公司有较高的生产壁垒,长期看ROE的中枢在15%左右。

从PB-ROE模型来看具有性价比,如果行业能够通过出口实现见底复苏,公司业绩将实现恢复增长。

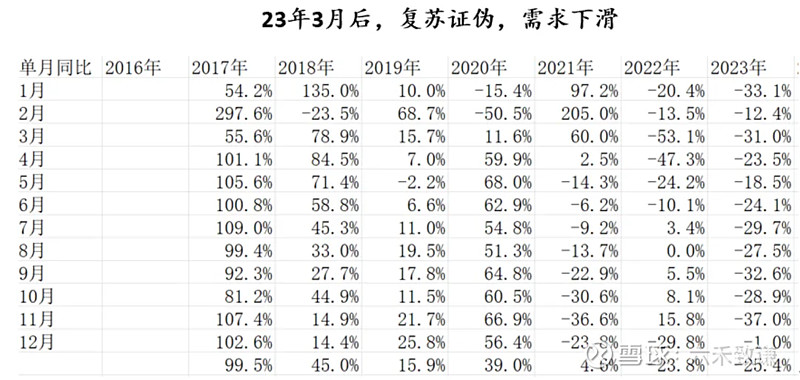

然而事后复盘来看,工程机械复苏在去年证伪,行业全年销量下滑25%+,A公司PB在相对历史低位的情况下,从1.8倍下跌至1.55倍,创了历史新低。

由此可见,在对一个企业进行逆向投资后,如果行业的景气度持续下行,即使公司本身的结构质地依然优秀,相对估值也在历史低位,公司的股价和估值仍会有进一步下行的风险。

那么在逆向投资的过程中,到底应该在多低的估值介入才够安全?换句话说,逆向投资到底需要多少安全边际?

为了回答这个问题,我们需要从投资盈利的本源去寻找。

从三种盈利来源到三种安全边际

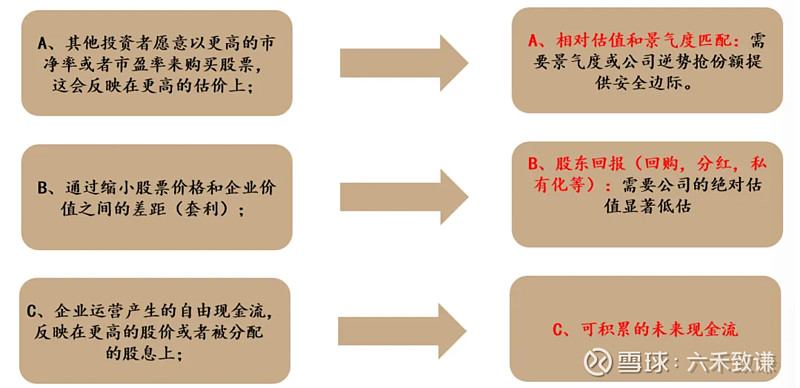

塞思·卡拉曼在《安全边际》一书中写到,股票投资者期望至少从以下三种方式之一获利:

A、其他投资者愿意以更高的市净率或者市盈率来购买股票,这会反映在更高的估价上

B、通过缩小股票价格和企业价值之间的差距

C、企业运营产生的自由现金流,反映在更高的股价或者被分配的股息上

针对不同的获利方式,我们划分了三种不同的安全边际与之对应:

A、相对估值低位和景气度匹配:需要景气度或公司逆势抢份额提供安全边际

B、股东回报(回购、分红、私有化等):需要公司的绝对估值显著低估

C、可积累的未来现金流

三种安全边际中,第一种需要对企业中短期的相对估值和景气度进行分析跟踪;第二种需要对企业的静态绝对估值和股东回报进行匹配;第三种需要从企业的可积累性入手,获取企业经营的长期现金流。

三种安全边际之间并不矛盾,不同的投资者对安全边际的偏好也有所不同,但毫无疑问的是,拥有的安全边际种类越多,投资的安全性就越大,未来的收益率空间也越大。

如果说对于汽车而言,安全是最大的豪华,那么对于投资者而言,安全边际就是最大的收益率。