过去三年,时间就像一头野驴,乱跑起来,一刻不停。翻开旧日历,借着一曲《早安隆回》,让我们回顾一下饱经沧桑的2022,展望那些照亮我们一路前行的美丽星辰。

一、三个至暗时刻

去年可谓饱经沧桑,一波未平,一波又起。年初俄乌战争爆发,三月开始上海疫情,中概遭遇审计风波,民营房产公司命悬一线,美国升级打压中国,三季度各地疫情再起,美联储年内七次加息,各种极限的事情直逼人心。直到年底迎来卡塔尔世界杯,国内各项政策逆转,人们才算喘了口气。

资本市场大致可以概括为“一花开放百花残”,除了能源等极少数资产有些表现外,其他资产几乎都出现了较大幅度的下跌:

全年沪深300下跌21.63%,恒生指数跌了15.46%,恒生科技大跌27.19%,中概KWEB跌幅17.24%。

市场经历了三次至暗时刻:

3月15日,在俄乌战争的阴霾里,中概KWEB和恒生科技第一次探底,A股风险溢价历史分位首次进入20%;

4月26日,在上海寂静的情绪中,A股第一次探底,风险溢价历史分位触及极端值10%;

10月28日和31日,在各种灰暗预期下,A股、港股和中概同时第二次探底,风险溢价历史分位触及11%。

不管市场先生如何彷徨、无助、沮丧,我们一直和他在一起,清晰地感受他的脉搏和情绪。

非常幸运,我们也在煎熬中得以成长。全年绝大多数产品都实现了正收益,主要产品超越沪深300大约30个百分点。

二、过去两年复盘:超额收益从哪里来?

过去两年,市场基本走过了一个从高点到低点的周期。期间,沪深300跌幅25%左右,我们主要产品都实现了显著的正收益,超额收益超过70个百分点。

尤其是2022年,虽然绝大部分时间收益为负,但最终结果也超出了我们自己的预期。我们对这两年的投资做了一个复盘,看看超额收益来源于哪里。

2021年的情况比较简单。那一年,我们写了5篇文章阐述投资策略与市场看法。

年度思考的题目是《有序世界,一张一弛》,意思是:

1、核心资产的估值有点贵了,“以当前价格持有这些公司,隐含收益率明显降低”,这是将要“松弛”的一面。

2、专精特新资产便宜,“一批高质量成长的中小市值公司”出现良好的性价比,这是将要“张扬”的一面。

市场的表现和我们的预期基本一致。全年下来,沪深300、恒生科技和中概KWEB分别下跌5.2%、32.7%、52.48%,专精特新指数上涨29.16%。

我们的操作完全遵循了年度思考。总结2021年超额收益的主要来源是:

1、别人贪婪的时候,我们要敬畏。2020年四季度和2021年一季度,当核心资产高歌猛进的时候,我们大幅做了减持。

2、反其道而行,买入隐含回报率高的专精特新资产。当投资者都蜂拥买入“中国漂亮50”的时候,中小市值的专精特新无人问津。

2022年非常艰难,我们写了9篇文章和投资者沟通交流,尤其是在那些至暗时刻。

年度思考的题目是《静待积累,期待涌现》,意思是:

1、核心资产“长期价值已经被市场充分挖掘,目前估值处于合理位置,很难看到高的投资回报”,需要“进一步积累”。当然,“有些处于非均衡状态,可能带来超额收益,应该重点关注”。

2、“期待涌现主要是指专精特新资产,特别是三个结构性增长方向上的专精特新资产”。

庆幸的是,三个至暗时刻,我们都有鲜明观点呈现。

3月13日,我们阐明《麻烦和机会往往同时到达》;

4月17日,我们提醒投资者《跨期思考,总是跨期思考》;

5月15日,我们强调《自然从不飞跃》;

10月16日,我们直截了当,《低价买入长期竞争优势公司:现在正是时候》。

同样,我们怎么说的,就是怎么做的。2022年超额收益的主要来源是:

1、年初大量买入非均衡资产(占到总仓位80%左右)。创新(品牌)中药、旅游餐饮、电信运营商、恒生科技某些资产全年都创造了绝对收益。

2、别人恐惧的时候,我们要有勇气。3月15日,4月26日,10月28日和31日这些极端低点,我们都在买入股票。

3、始终选择隐含收益率高的标的优化组合。医疗器械、汽车零部件、光纤光缆、商业地产等细分赛道的资产都获得了不错的正回报。

当然,我们也有一些恒生科技的资产跌幅巨大,拉低了整体收益率。

三、投资困境反转型公司的几点原则

去年的投资中,有些标的属于困境反转型的公司,比如旅游、餐饮、商业地产等等。回想起投资过程中的点点滴滴,深有感触,下面总结了这类投资的几点原则:

1、目标公司拥有好的商业模式,且有较强的可积累性。

也就是说,目标公司属于“活得长、长得大”的公司,正常状态下有较强的盈利能力。

2、竞争格局清晰。

一般情况下,环境恶劣的时候,不太当心竞争,环境一旦好转,越来越多的竞争对手随之而来。竞争格局清晰,才能保障目标公司的盈利将随环境的好转而增长,否则可能覆水难收。

3、长时间的困境,三个季度以上的财报下滑,或者是短期极其恶劣的环境变化已经显著影响到投资者的判断,目标公司股价出现大幅下跌。

4、造成困境的核心矛盾已经明朗,且在一定时间内可以解决。

时间非常重要,时间的长短决定了这项投资的隐含回报率。

5、虽然面临困境,目标公司死亡的概率极小。

6、目标公司虽然存在死亡风险,仍然可以投资,只要满足下面两个条件:

(1)即使目标公司不幸死亡,股票清零,投资组合可以承担这些风险;

(2)风险溢价足够。如果困境得以反转,投资回报率会很高,足以补偿这一风险。

7、仓位合适。

仓位设置既要考虑隐含回报率,又要考虑到失败概率。一般情况下,起始仓位宜小,可根据情况的进一步明朗适当增加或者减少。通常,我们都会碰到“决胜点”,一旦“决胜点”出现,可以大幅加仓或者止损,不要犹豫。

8、所有投资决策和仓位设置需要结合不断呈现的信息做出调整。

四、年度展望:起点、目标与挑战

我们从以下几个方面对2023年做出展望:

1、我们先给当下的起点做一个定位。

经济基本面:

自2008年以来,中国经济增长速度拾级而下。2022年,由于诸多因素驱动,经济增长速度已经触及中速增长的下轨。

资本市场表现:

自2021年2月以来,A股、港股、中概都出现了大幅下跌。

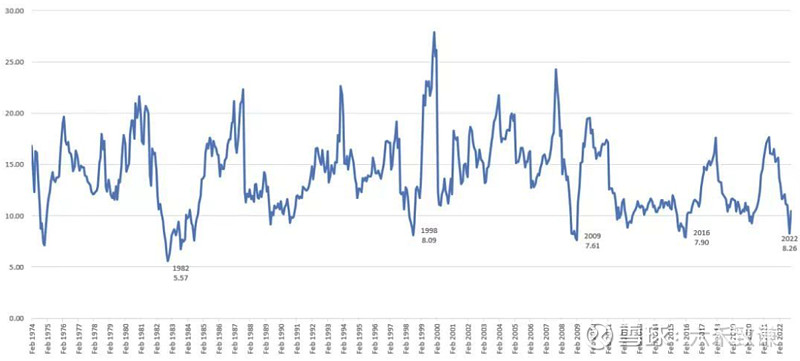

经过近两年的调整,A股风险溢价历史分位从85%的高位两次跌落到10%左右的极端低位,且进入20%以下分位的时间超过8个月。恒生指数的估值甚至已经低于1997年。

我们判断:本轮市场从高位到低位的调整已经走过了一个完整的周期,现在处在新一轮周期的开始。

图一:恒生指数估值变化(1974-2022)

2、在这个起点基础上,我们来看中央经济工作会议如何看待当前经济面临的问题和努力的目标。

我们梳理了一下,主要是两大问题,分别对应两大目标。

第一个问题:心理预期孱弱,发展信心低迷。

第一个目标:改善社会心理预期,提振经济发展信心。

第二个问题:经济恢复的基础尚不牢固,三层压力仍然很大,外部环境动荡不安,困难和挑战很多。

第二个目标:明年经济运行整体性好转。

两个目标相互关联但并不平行。第一个目标属于主要矛盾,尤其重要。

能不能实现这两个目标?回答好这个问题是做好明年投资的关键。

3、第一个目标能实现吗?

王阳明说,“破山中贼易,破心中贼难。”

很多人并不乐观,人们要消除担忧,重建信心是一个艰难的过程。去新加坡的企业家会回来吗?

怎么判断?抓主要矛盾。主要矛盾是,我们是否还走在“市场经济 + 技术进步”的大道上?

如果是,信心当然可以回来!

我们可以看三件事,通过这三件事做一个判断。

第一件事:2001年,有一篇重要文章发表,《对发展社会主义市场经济的再认识》。文章的主要观点是强调将社会主义基本制度的优越性和市场经济体制的优越性有机融合起来。从这篇文章中,我们可以看到目前一些政策措施的端倪。

第二件事:“我是一贯支持民营企业的,也是在民营经济比较发达的地区干过来的”。“要从制度和法律上把对国企民企平等对待的要求落下来”。

第三件事:关于现代社会的纠错机制。现代社会天然存在两大纠错机制:一是互联网,代表民意;二是资本市场,代表利益。这些年来,对互联网和资本市场的回应一直是精准和及时的。

过去一年,3月16日,4月27日,11月4日,12月15日,都有重要会议召开。这些会议核心内容针对性强,政策措施鲜明有力。

特别是本次重要会议闭幕以后,仅仅一个多月的时间,外交、房地产、疫情防控、平台经济等诸多方面对相关政策做了重大调整,显示出了果断决心和强大执行力。

只要还走在“市场经济 + 技术进步”的大道上,我们对实现第一个目标就有信心。

4、第二个目标能实现吗?

有关报道说,“我们对明年中国经济实现整体性好转极有信心”。

我们分析信心主要来自四个方面:一是基础好;二是基数低;三是影响经济增长的一些困难和障碍已经或正在消除;四是开动所有引擎,全力以赴拼经济。

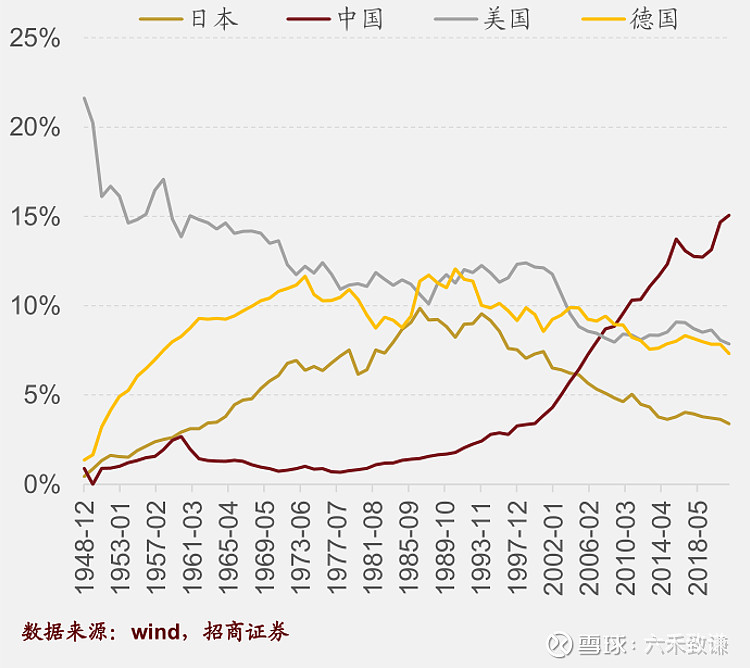

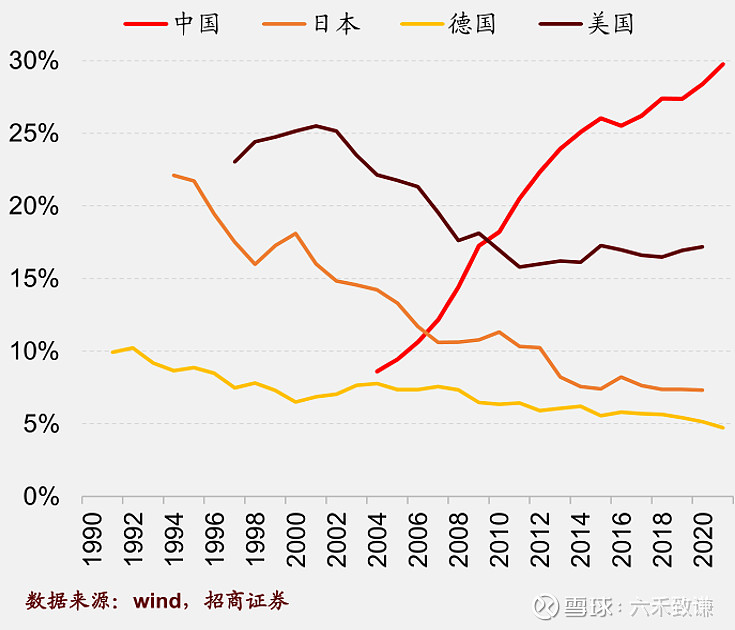

按照招商证券张夏的最新策略报告,基础好表现在:

A、中国更加深度融入全球供应链,在全球贸易份额和制造业份额持续提高;

图二:中美德日全球出口市场份额占比

图三:中美德日制造业工业增加值份额占比

B、世界多极化格局正在深化。2021年,上合组织加上友好伙伴的全球出口份额几乎接近G7国家。2022年,按照最新数据统计,将会正式反超。这是二战以来的首次。

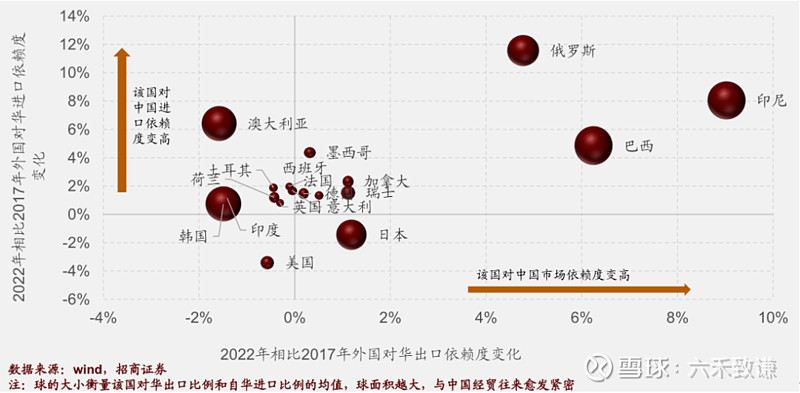

C、脱钩断链并非世界主流思潮。自2018年以来,大多数国家,要么对华出口比例进一步扩大,要么自华进口比例进一步扩大,甚至相当多的国家出现双升。

图四:各国对华进出口依赖度变化

基数低很显然:2022年前三季度GDP增速分别是4.8%、0.4%和3.9%,第四季度应该也不会高。更重要的是,房地产总量已经下跌了30%左右,这给未来的经济增长减轻了压力。

影响经济增长的三大因素正在变化:一是房地产政策全面转变(托底作用);二是疫情防控已经转为“乙类乙管”(矛盾的焦点);三是全面支持平台企业(引领作用)。

开动所有引擎无须细说,我们看到,全力以赴拼经济的势头已经展开。

本质上,如果第一个目标能实现,第二个目标就毫无悬念了。

5、外部环境

目前全球经济格局呈现东升西降的特征。

对中国经济和资本市场而言,有利条件是:海外通胀逐渐回落,美联储加息缩表压力见顶。不利条件有两个:一是欧美经济面临衰退,中国出口挑战重重;二是美国可能继续打压中国。

五、2023年投资策略

1、市场推演

从当前的起点,到两个目标的实现,我们基本看清楚了经济和市场的格局。

从经济基本面的角度出发,2023年是全面“回归如常”的一年。我们有望从坑里爬出来,政策回归如常,生活回归如常。

上市公司盈利增长也将适度加速。根据中金公司的预测,A股整体2023年盈利增长5-11%左右。我们判断,少数细分行业盈利将会大幅增长。

方向是确定的,但事情的发展不会一蹴而就。人们心理与病毒变异都有一段“适应共存”的时间,预期提升和信心恢复也有一个过程。因此,我们猜想市场可能会有这样的演绎:

从过去的“一花开放百花残”,逐步演变成“次第花开”,时机成熟后可能呈现出“百花齐放”。

当然,百花怎么开其实并不重要,重要的是自己园子里的花会不会绽放。

2、市场空间在哪?

市场可预见的空间可能来自三个方面:

一是过去三年被抑制的需求将逐步释放,特别是某些消费领域可能量价齐升。三年不见阳光,一定会有灿烂的时候。

二是本次中央经济工作会议重点支持和鼓励的细分行业。要看具体政策,要看真金白银。

三是“意识形态”折价回归。信心可以创造价值。

3、重点关注的方向

毫无疑问,目前仍然是非常好的投资时机。相对而言,我们更看好香港市场。

投资策略关键词是两个:低估、长期竞争优势公司。

不是所有的股票都便宜,低估是博弈的起点。也不要浪费这场灾难带给我们买便宜股票的机会,低估是这个时候才有的“时间和空间的缝隙”。

长期竞争优势公司是大道。事实上,只有少数公司可以长期为股东创造价值。

以下是我们重点关注的方向:

深度低估的细分行业和公司,如电信运营商、保险;

部分消费细分赛道和盈利模式好的公司;

周期敏感型中游制造业,如新型材料、液压核心部件;

数字经济,如Saas服务、互联网平台、金融软件服务;

其他低估的成长型细分赛道,如医疗器械、物流、汽车零部件等等。

我与旧事归于尽,来年依旧迎花开。

祝福2023:时间如春风。