本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

线索章节

看:昨日重要业绩预告情况德业股份上半年归母净利润同比增速为-2.43%华测检测上半年归母净利润同比增速为1.95%坚朗五金上半年归母净利润同比增速为-51.46%线索详情大家都在看: 数据来自: Datayes!#01 昨日重要业绩预告情况昨日共有17家公司首次发布了2024半年度业绩预告, 他们的2024半年度业绩预告情况如下:

数据来自: Datayes!#01 昨日重要业绩预告情况昨日共有17家公司首次发布了2024半年度业绩预告, 他们的2024半年度业绩预告情况如下:昨日重要业绩预告情况

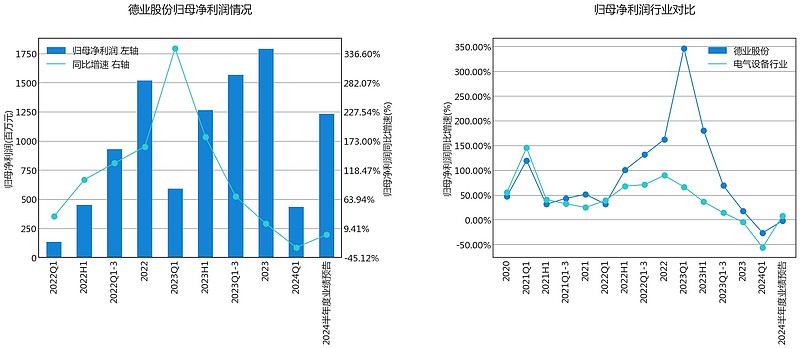

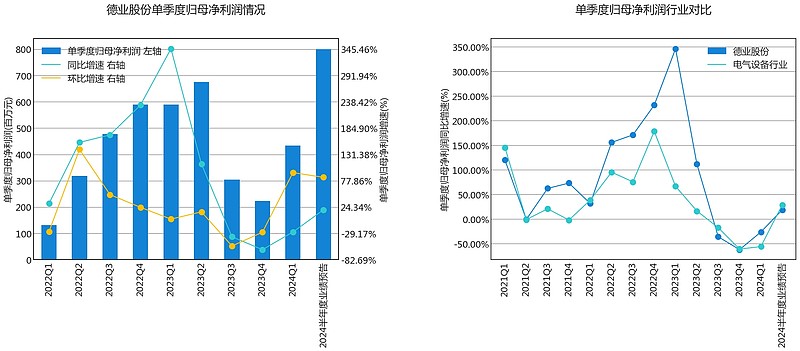

数据来自: Datayes!#02 德业股份上半年归母净利润同比增速为-2.43%德业股份昨日发布2024半年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为-2.43%, 低于7.50%的行业平均增速。单季度角度看, 二季度归母净利润环比增速为84.80%, 同比增速为18.56%, 低于28.73%的行业平均同比增速。备注: 电气设备行业平均增速根据行业内已发布2024半年度业绩预告计算对于业绩变动原因, 公司表示: 2024年07月05日公布的关于自愿披露2024年半年度业绩预告的公告,预测2024年半年度续盈,预测内容为:业绩预告期间:2024年01月01日-2024年06月30日,归属于上市公司股东的净利润:118290.82万元~128290.82万元,较上年同期变动幅度为:-6.39%~1.53%。业绩变动原因说明:2024年上半年巴西、印度、德国等市场并网需求持续改善,东南亚、中东等新兴市场户储需求爆发,得益于公司在亚非拉等新兴市场的领先优势,出货势头强劲,凭借产品优势,公司在欧洲市场也快速拓展,市场份额持续提升。随着下游渠道的进一步拓深,与储能逆变器产品的深度整合,储能电池包业务快速发展,规模持续扩大,收入利润同比大幅增长。2024年上半年公司以自有品牌除湿机为主的家电业务也表现亮眼,利润同比大幅增长。

数据来自: Datayes!#02 德业股份上半年归母净利润同比增速为-2.43%德业股份昨日发布2024半年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为-2.43%, 低于7.50%的行业平均增速。单季度角度看, 二季度归母净利润环比增速为84.80%, 同比增速为18.56%, 低于28.73%的行业平均同比增速。备注: 电气设备行业平均增速根据行业内已发布2024半年度业绩预告计算对于业绩变动原因, 公司表示: 2024年07月05日公布的关于自愿披露2024年半年度业绩预告的公告,预测2024年半年度续盈,预测内容为:业绩预告期间:2024年01月01日-2024年06月30日,归属于上市公司股东的净利润:118290.82万元~128290.82万元,较上年同期变动幅度为:-6.39%~1.53%。业绩变动原因说明:2024年上半年巴西、印度、德国等市场并网需求持续改善,东南亚、中东等新兴市场户储需求爆发,得益于公司在亚非拉等新兴市场的领先优势,出货势头强劲,凭借产品优势,公司在欧洲市场也快速拓展,市场份额持续提升。随着下游渠道的进一步拓深,与储能逆变器产品的深度整合,储能电池包业务快速发展,规模持续扩大,收入利润同比大幅增长。2024年上半年公司以自有品牌除湿机为主的家电业务也表现亮眼,利润同比大幅增长。

数据来自: Datayes!

数据来自: Datayes!

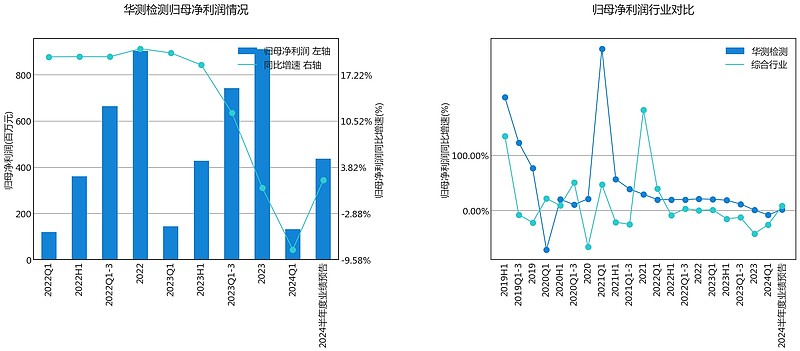

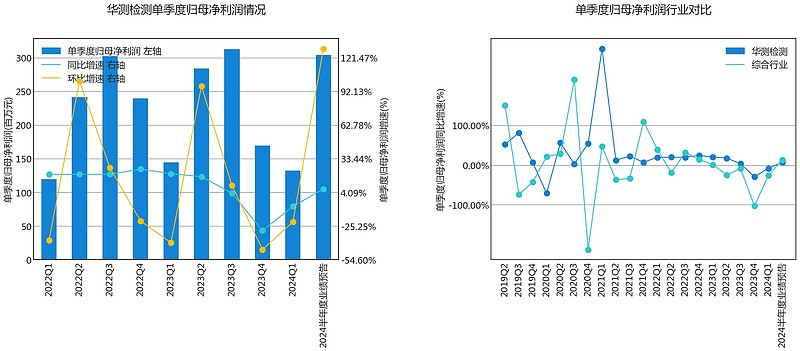

#03 华测检测上半年归母净利润同比增速为1.95%华测检测昨日发布2024半年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为1.95%, 低于8.04%的行业平均增速。单季度角度看, 二季度归母净利润环比增速为129.33%, 同比增速为7.06%, 低于13.05%的行业平均同比增速。备注: 综合行业平均增速根据行业内已发布2024半年度业绩预告计算对于业绩变动原因, 公司表示: 2024年07月05日公布的华测检测:2024年半年度业绩预告,预测2024年半年度略增,预测内容为:业绩预告期间:2024年01月01日-2024年06月30日,归属于上市公司股东的净利润:43300万元~44000万元,较上年同期变动幅度为:1%~3%。业绩变动原因说明:报告期内,公司归属于上市公司股东的净利润预计增长1%–3%,归属于上市公司股东的扣除非经常性损益后的净利润预计增长4%–6%;2024年二季度,公司归属于上市公司股东的净利润预计增长6%–8%,归属于上市公司股东的扣除非经常性损益后的净利润预计增长7%–10%,主要原因为:1、报告期内,面对国内外经济形势变化和不利因素等诸多挑战,公司始终坚持战略定力,以管理的确定性应对外部不确定性挑战。公司管理层围绕年初制定的经营目标,带领团队守好经营基本盘,着力提升核心竞争力,在稳固和深化既有业务优势的同时,积极把握市场机会,聚焦有质量的可持续增长,二季度整体经营状况向好,在上年同期高基数的基础上实现稳健增长。同时公司深入推进精益管理,强化组织能力,全力推进提质增效,持续提升运营效率,综合毛利率较上年同期有所提升。2、预计非经常性损益对公司半年度净利润的影响额约为3,300万元,主要是报告期内收到多项政府补助,上年同期非经常性损益为4,358.64万元。

数据来自: Datayes!

数据来自: Datayes!

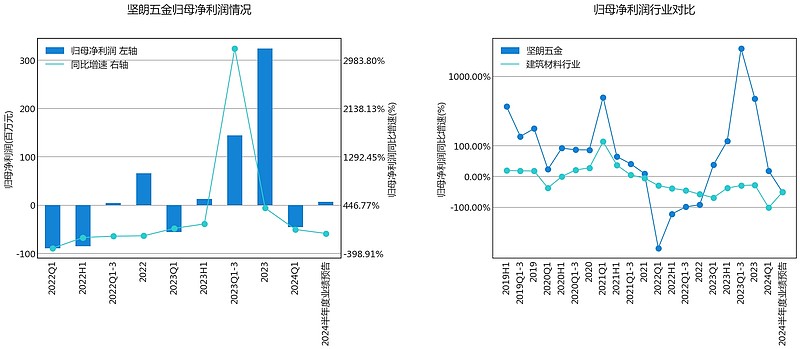

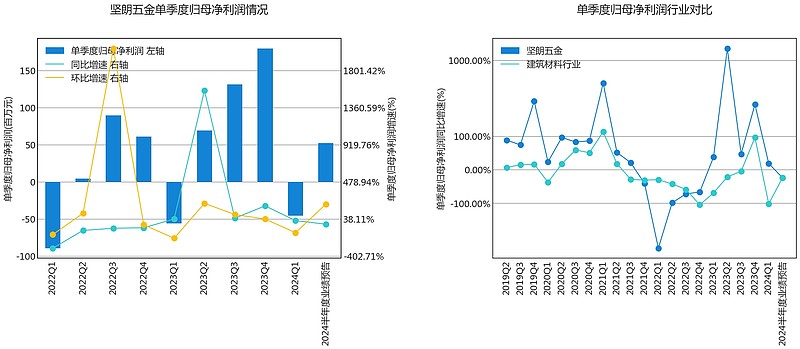

#04 坚朗五金上半年归母净利润同比增速为-51.46%坚朗五金昨日发布2024半年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为-51.46%, 与-51.46%的行业平均增速相同。单季度角度看, 二季度归母净利润环比增速为213.63%, 同比增速为-24.39%, 与-24.39%的行业平均同比增速相同。备注: 建筑材料行业平均增速根据行业内已发布2024半年度业绩预告计算对于业绩变动原因, 公司表示: 2024年07月05日公布的坚朗五金:2024年半年度业绩预告,预测2024年半年度预减,预测内容为:业绩预告期间:2024年01月01日-2024年06月30日,归属于上市公司股东的净利润:500万元~750万元,较上年同期变动幅度为:-61.17%~-41.76%。业绩变动原因说明:上半年建筑行业仍处于深度调整阶段,广东坚朗五金制品股份有限公司(以下简称“公司”)围绕建筑配套件集成供应战略定位开展工作,在开拓原有市场的基础上,努力在新产品布局和新场景业务方面深耕发展,以此对冲地产业务带来的影响。上半年由于新增项目减少,公司与地产关联度较高的产品业绩下滑,导致公司2024年半年度累计营业收入同比下降约5%,故归属于上市公司股东的净利润同比下降。

数据来自: Datayes!

数据来自: Datayes!

$坚朗五金(SZ002791)$$华测检测(SZ300012)$$德业股份(SH605117)$