本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

线索章节

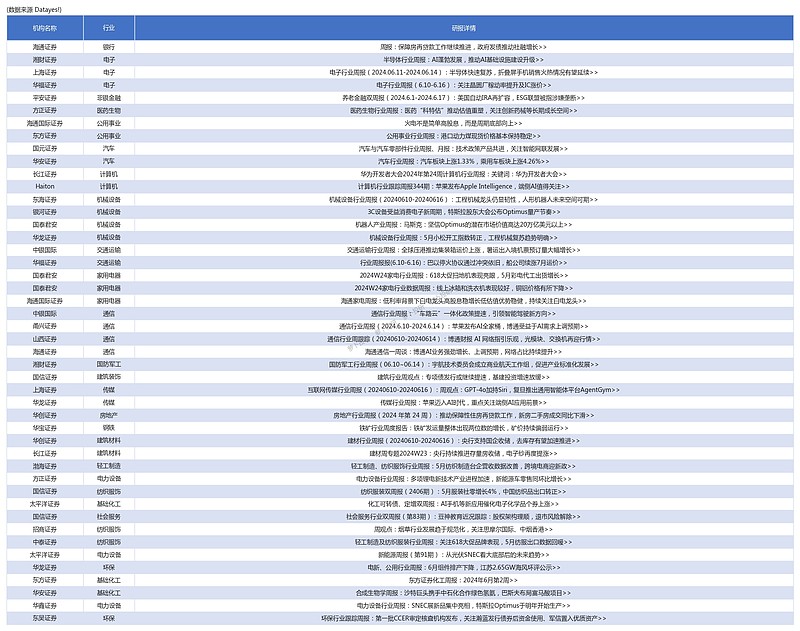

看:银行行业电子行业非银金融行业医药生物行业公用事业行业昨日行业研报周度观点汇总线索详情大家都在看: 数据来自: Datayes! #01 银行行业 研报链接: 周报:保障房再贷款工作继续推进,政府发债推动社融增长>>摘要: 投资要点:维持行业“优于大市”评级,公司推荐杭州银行、江苏银行、齐鲁银行、苏州银行、招商银行和沪农商行。近期行业观点:展望未来银行业绩,我们认为随着息差的逐步企稳,银行的营收增速有望逐步企稳,利润增速有望维持现有水平,不良率保持低位,拨备覆盖率保持高位,我们维持行业“优于大市”评级。公司推荐杭州银行(资产质量向好,低估值高安全边际)、江苏银行(利润增速维持高位,资产质量优异)、齐鲁银行(资产质量向好,低估值高安全边际)、苏州银行(资产质量向好,规模较快增长)、招商银行(零售业务持续向好,资产质量优异)和沪农商行(地理位臵优越,资产质量优异)。保障房再贷款工作继续推进。6月12日,中国人民银行召开保障性住房再贷款工作推进会。会议指出要鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成存量商品房用作保障性住房配售或租赁,是金融部门落实中共中央政治局关于统筹消化存量房产和优化增量住房、推动构建房地产发展新模式的重要举措,有利于通过市场化方式加快推动存量商品房去库存,加大保障性住房供给,助力保交房及“白名单”机制。我们认为这有利于稳定房地产市场,从而提高银行行业的资产质量。政府发债推动社融增长。5月份,社融月度增量为20692亿元,较23年同期多增5132亿元。社融存量增速回升至8.4%,环比回升0.1pct,扭转了连续3个月回落的态势。其中政府发债为主要贡献,5月政府债券新增12253亿元,同比多增6682亿元,推动了社融的增长。我们认为当下手工补息被叫停的影响在6月份还会有延续,6月社融增长依然需要政府债券发力。近期表现回顾:06/07-06/14期间,银行板块跌幅1.88%,与沪深300相比跑输0.97个百分点。其中,国有银行跌幅2.87%,股份制银行跌幅1.11%,城商行跌幅1.92%,农商行跌幅2.22%。个股方面,涨跌幅前列为:郑州银行持平,农业银行跌幅0.23%,南京银行跌幅0.34%。涨跌幅后列为:邮储银行跌幅5.94%,中信银行跌幅6.63%,交通银行跌幅7.61%。风险提示:企业偿债能力下降,资产质量大幅恶化;金融监管政策出现重大变化。 #02 电子行业 研报链接: 半导体行业周报:AI蓬勃发展,推动AI基础设施建设升级>>摘要: 核心要点:2024年6月10日-2024年6月14日,半导体指数保持上涨态势2024年6月10日-2024年6月14日,沪深300指数下跌0.91%,上证综指下跌0.61%;深证成指数微幅下跌0.04%,科创50上涨2.21%。行业指数方面,申万半导体指数上涨4.42%。半导体下游市场需求呈现复苏态势,全球封测龙头日月光投控6月11日公布5 月营收474.93亿元新台币,同比增长71%,累计前5月营收2261.16亿元,同比增长2.57%;受惠客户需求缓步回升,日月光投控5月营收为今年来新高。AI大模型的竞赛及多样化叠加AI应用终端的入市,推动新一轮AI基础设施建设的开启,行业龙头博通公司发布2024FYQ2业绩,AI和VMware推动收入增长,营收同比增长43%;博通第二财季来自于半导体解决方案业务的净营收为72.02亿美元,同比增长6%。来自于基础设施软件业务的净营收为52.85亿美元,同比增长175%。AI终端陆续入市,苹果举行WWDC,AI功能亮相、Siri整合ChatGPT、Vision Pro月底向部分国家销售;AI产业链与苹果产业链的市场关注度提升。费指上行苹果WWDC大会召开,发布iOS 18、macOS Sequoia 等,还宣布推出 Apple Intelligence 个人智能工具。行业龙头博通公司2024FYQ2业绩向好。受AI产业蓬勃发展推动,费指保持上行。截至2024年6月14日费城半导体指数收于5598.31点,年初至今涨幅为39.16%,周涨幅为4.4%。投资建议AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启,将带动高性能以太网交换机、路由器、先进存储产品、GPU等多种半导体硬件的市场需求。传统消费电子领域复苏在望,供给端上游企业库存去化已有显著成效,需求端的温和反弹有望延续。晶圆代工行业的竞争加剧,2024年上半年价格预计位于低位,利好上游IC设计企业。建议持续关注半导体行业,维持行业“增持”评级。风险提示下游市场需求不足;研发进展不及预期;新产品入市进展不及预期;宏观政策变化不及预期。 #03 非银金融行业 研报链接: 养老金融双周报(2024.6.1-2024.6.17):美国自动IRA再扩容,ESG联盟被指涉嫌垄断>>摘要: 平安观点:本期重点:美国自动IRA再扩容,美众议院抨击ESG组织为卡特尔 6月中上旬,全球养老金领域共有两项重点事件值得关注。第一,美国自动IRA覆盖面进一步扩大。6月11日,美国罗德岛州通过了一项法案,决定建立由州政府运行的养老保障计划RISavers。所有雇员在5人以下的雇主,如果不能自行提供企业年金,就必须为其雇员注册RISavers。此类自动注册、作为年金补充的养老金计划,被称为自动IRA。点评:美国建立自动IRA的动机和方法十分值得中国参考。一方面,强制性、自动建立的个人养老金账户,相较于自愿建立型账户而言,能够起到一定的消除信息差和储蓄引导作用,进而推动居民进行养老储蓄。除美国外,英国早在2012年就引入了自动注册(AE)机制,并认为它确实帮助了英国国民养成养老储蓄的习惯。另一方面,建立自动注册的养老金个人账户,有利于规避潜在的财政兜底性支出压力。第二,美国众议院共和党人称,养老金等机构投资者进行ESG投资,违反了反垄断规定。6月11日,由共和党主导的美国众议院司法委员会发布了一份临时报告,称环保组织、养老基金、资管公司和激进投资者等正在建立一个“气候卡特尔”,并称这一行为可能违反美国的反垄断法。点评:养老金是一个明确以居民养老为目标的资金集合,本身具有十分强烈的社会责任性质。由于以环保为代表的ESG过多地被强调“非盈利”性,养老金进行ESG投资会导致养老与环保两种社会责任形成冲突,进而引发左、右观点的对立。就共和党人提出的“垄断行为”而言,由于ESG投资本身确实具有一定的再分配功能,且股东行动主义确实对市场形成了影响,共和党人的指责未必会很快终结,我们建议可以继续关注其未来走向。其他养老金融动态跟踪海外方面:一是悉尼Active Super因对ESG政策做出误导性陈述而面临罚款。二是加拿大UPP 2023财年投资回报率为10.2%。三是韩国NPS 2024Q1的投资收益率为5.82%。四是美国CalPERS 2024Q1的投资回报率为3.3%。五是大量养老金投票反对埃马斯克的560亿美元薪酬方案。国内方面:一是金融监督管理总局要求发展适合老人保障需求的保险产品。二是央行称将完善养老金融相关政策、业务、产品体系。三是3家养老险公司企业年金Q1资产净值合计约5321亿元。四是平安养老FOF规模未达标进入清算。五是青海要求到2026年社区居家养老服务覆盖率达100%。风险提示:1)宏观经济超预期下行;2)资本市场波动;3)政策超预期改变,老龄事业支持力度不足;4)地缘政治形势恶化。 #04 医药生物行业 研报链接: 医药生物行业周报:医药“科特估”推动估值重塑,关注创新药械等长期成长空间>>摘要: 本周(2024.06.11-2024.06.14)申万医药指数涨幅0.14%,沪深300指数跌幅0.11%,跑赢沪深300指数0.25%,在申万31个一级行业指数中排名第19位。截至本周五(2024.06.14)医药生物行业指数PE(TTM,剔除负值)为25.58倍,沪深300指数PE(TTM,剔除负值)为11.54倍,医药生物行业相较于沪深300指数的估值溢价率为121.74%,仍处于历史低位。“科特估”概念是“中特估”的衍生,即“科技特色估值”的简称,包括“优势制造、中国自造和先进智造”三个方面。从医药细分领域来看,创新药、高端医疗器械、医疗新科技等新质生产力均属于知识技术密集型产业,行业空间大,但估值相对于美股仍有较大提升空间。创新药BD浪潮持续走高,产品出海驱动行业高速发展。从过去很长一段时间看,国内仿制药企业大都处于仿转创的阶段,创新药物的国际化拓展在过去尚属于一项小众尝试。目前,创新药出海能力已经成为了衡量药企综合实力的重要指标,能够与跨国公司(MNC)达成合作的企业,其在研发、临床、注册及商务拓展等方面的表现得到了市场的认可,因而具备更好的投资价值。创新医疗器械加速获批,高端医疗设备/高值耗材加速国产化。中国医疗器械行业近年展现出强劲的创新势头,且每年批准产品数呈上升趋势。从行业发展现状来看,我国当前医疗器械行业整体国产替代发展相对较弱,国产替代空间仍较大。随着国产创新产品的不断推出与迭代,有望在国内高端领域持续打破外资垄断,并凭借成本控制等优势持续抢占海外高端市场。创新技术持续赋能医药产业,医疗新科技成果加速产出。近年来,基因技术、合成生物、脑机接口、AI医疗等医药新科技领域持续发展,随着支持政策的不断落地,下游有望陆续出现工业化、商业化的新产品,实现应用上的突破。投资建议:建立“科特估”体系是发展新质生产力的必然要求,医药行业中的创新药械、高端医疗设备、创新高值耗材等具有较高的“智造”技术水平,已加速获批并持续出海;脑机接口、AI、生物合成等医疗新科技成果也正持续产出,有望迎来估值重塑机遇。1)创新药板块,关注恒瑞医药、君实生物、百济神州、信达生物、迈威生物,泽璟制药等;2)医疗设备板块,关注联影医疗,山外山,澳华内镜,开立医疗等;3)高值耗材板块,关注惠泰医疗,微电生理,心泰医疗等;4)医药新科技板块,关注诚益通、川宁生物、药石科技、润达医疗等。风险提示:科技企业盈利增长不及预期风险,新估值体系推进进展缓慢风险,政策实施不及预期风险,企业新产品研发不及预期风险,创新产品获批不及预期风险,创新产品出海不及预期风险,医药商业BD风险等。 #05 公用事业行业 研报链接: 火电不是简单高股息,而是周期底部向上>>摘要: 周五电力放量调整,火电业绩持续向上。本周五不少电力股:长江电力,中国核电,华电国际,国投电力,川投能源等成交额明显放大,且大幅下跌;Wind一致预期华电国际2024E PE 11倍,其他公司2024E PE 16-21倍。我们认为,从5月社融和M1增速看,经济短期乐观的理由并不充分,在经济反复磨底的过程中,盈利稳定的水电与公用事业化属性凸显的火电板块,投资价值凸显。另外本周是华电国际调入沪深300的第一天,建议关注。5月现货市场交易:山西、山东、蒙西现货电价较上月上涨16.4%、32.7%、22%,广东下降26%,但总体仍低于去年新历同期水平,主要还是目前负荷较低。1、中电联:受近日南方降水拉动水电出力持续提升,部分火电机组已转停机检修状态。2、山西2024年1-5月日均用电负荷逐月下降,5月较2023年更高,2-4月较2023年更低,预计6月起,负荷逐渐上涨,形成夏季负荷高峰,价格也会随之升高。迎峰度夏开启,电力负荷攀升,我们认为三季度电价上涨有望兑现。(1)河北6月11日迎来度夏第一轮40度高温天气,河北用电高峰最大负荷预计达到4000万千瓦,其中空调负荷同比增加113%。(2)山东6月相较5月最高负荷增长5.7%。(3)为应对高峰,深圳电网今年已建成投产9座变电站,新增容量260万千伏安,是去年同期的140%。(4)国家能源局表示,今年迎峰度夏期间,全国电力供应总体有保障,内蒙古以及华东、华中、西南、南方区域的部分省份高峰时段可能存在电力供应紧张的情况。美国:净负荷影响电能量价格,可再生能源是电价波动的主要原因。美国6月8日电价对比:(1)加州市场CAISO净负荷极大影响电价,负值净负荷和负电价同时出现,下午2:45最低,为$-4.85/MWh。(2)得州ERCOT风电多光伏少,净负荷未出现负值。但是7:30~9:00之间多次出现负电价,8:00最低为-$0.99/MWh,原因是此时风电超过天然气,成为第一大电源,同时光伏出力快速增加。(3)PJM可再生能源发电比重低,净负荷曲线与负荷曲线接近,对电价影响较小。电力龙头估值长期低位区间,24年盈利上行可期。我们认为火电低盈利且低估值,海外电力龙头PE普遍在20倍左右,值得看好。建议关注:火电弹性(浙能电力、皖能电力、华电国际、华能国际、大唐发电、宝新能源);火电转型(华润电力,中国电力);水火并济(国电电力,湖北能源,国投电力),煤电一体化(内蒙华电);新能源(三峡能源、龙源电力、中广核新能源、福能股份、中闽能源、大唐新能源);水电(长江电力、华能水电、川投能源、广西能源,桂冠电力,黔源电力);核电(中国核电,中国广核);电网(三峡水利、涪陵电力)。风险提示。(1)经济增速预期和货币政策导致市场风格波动较大。(2)电力市场化方向确定,但发展时间难以确定。 #06 昨日行业研报周度观点汇总

数据来自: Datayes! #01 银行行业 研报链接: 周报:保障房再贷款工作继续推进,政府发债推动社融增长>>摘要: 投资要点:维持行业“优于大市”评级,公司推荐杭州银行、江苏银行、齐鲁银行、苏州银行、招商银行和沪农商行。近期行业观点:展望未来银行业绩,我们认为随着息差的逐步企稳,银行的营收增速有望逐步企稳,利润增速有望维持现有水平,不良率保持低位,拨备覆盖率保持高位,我们维持行业“优于大市”评级。公司推荐杭州银行(资产质量向好,低估值高安全边际)、江苏银行(利润增速维持高位,资产质量优异)、齐鲁银行(资产质量向好,低估值高安全边际)、苏州银行(资产质量向好,规模较快增长)、招商银行(零售业务持续向好,资产质量优异)和沪农商行(地理位臵优越,资产质量优异)。保障房再贷款工作继续推进。6月12日,中国人民银行召开保障性住房再贷款工作推进会。会议指出要鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成存量商品房用作保障性住房配售或租赁,是金融部门落实中共中央政治局关于统筹消化存量房产和优化增量住房、推动构建房地产发展新模式的重要举措,有利于通过市场化方式加快推动存量商品房去库存,加大保障性住房供给,助力保交房及“白名单”机制。我们认为这有利于稳定房地产市场,从而提高银行行业的资产质量。政府发债推动社融增长。5月份,社融月度增量为20692亿元,较23年同期多增5132亿元。社融存量增速回升至8.4%,环比回升0.1pct,扭转了连续3个月回落的态势。其中政府发债为主要贡献,5月政府债券新增12253亿元,同比多增6682亿元,推动了社融的增长。我们认为当下手工补息被叫停的影响在6月份还会有延续,6月社融增长依然需要政府债券发力。近期表现回顾:06/07-06/14期间,银行板块跌幅1.88%,与沪深300相比跑输0.97个百分点。其中,国有银行跌幅2.87%,股份制银行跌幅1.11%,城商行跌幅1.92%,农商行跌幅2.22%。个股方面,涨跌幅前列为:郑州银行持平,农业银行跌幅0.23%,南京银行跌幅0.34%。涨跌幅后列为:邮储银行跌幅5.94%,中信银行跌幅6.63%,交通银行跌幅7.61%。风险提示:企业偿债能力下降,资产质量大幅恶化;金融监管政策出现重大变化。 #02 电子行业 研报链接: 半导体行业周报:AI蓬勃发展,推动AI基础设施建设升级>>摘要: 核心要点:2024年6月10日-2024年6月14日,半导体指数保持上涨态势2024年6月10日-2024年6月14日,沪深300指数下跌0.91%,上证综指下跌0.61%;深证成指数微幅下跌0.04%,科创50上涨2.21%。行业指数方面,申万半导体指数上涨4.42%。半导体下游市场需求呈现复苏态势,全球封测龙头日月光投控6月11日公布5 月营收474.93亿元新台币,同比增长71%,累计前5月营收2261.16亿元,同比增长2.57%;受惠客户需求缓步回升,日月光投控5月营收为今年来新高。AI大模型的竞赛及多样化叠加AI应用终端的入市,推动新一轮AI基础设施建设的开启,行业龙头博通公司发布2024FYQ2业绩,AI和VMware推动收入增长,营收同比增长43%;博通第二财季来自于半导体解决方案业务的净营收为72.02亿美元,同比增长6%。来自于基础设施软件业务的净营收为52.85亿美元,同比增长175%。AI终端陆续入市,苹果举行WWDC,AI功能亮相、Siri整合ChatGPT、Vision Pro月底向部分国家销售;AI产业链与苹果产业链的市场关注度提升。费指上行苹果WWDC大会召开,发布iOS 18、macOS Sequoia 等,还宣布推出 Apple Intelligence 个人智能工具。行业龙头博通公司2024FYQ2业绩向好。受AI产业蓬勃发展推动,费指保持上行。截至2024年6月14日费城半导体指数收于5598.31点,年初至今涨幅为39.16%,周涨幅为4.4%。投资建议AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启,将带动高性能以太网交换机、路由器、先进存储产品、GPU等多种半导体硬件的市场需求。传统消费电子领域复苏在望,供给端上游企业库存去化已有显著成效,需求端的温和反弹有望延续。晶圆代工行业的竞争加剧,2024年上半年价格预计位于低位,利好上游IC设计企业。建议持续关注半导体行业,维持行业“增持”评级。风险提示下游市场需求不足;研发进展不及预期;新产品入市进展不及预期;宏观政策变化不及预期。 #03 非银金融行业 研报链接: 养老金融双周报(2024.6.1-2024.6.17):美国自动IRA再扩容,ESG联盟被指涉嫌垄断>>摘要: 平安观点:本期重点:美国自动IRA再扩容,美众议院抨击ESG组织为卡特尔 6月中上旬,全球养老金领域共有两项重点事件值得关注。第一,美国自动IRA覆盖面进一步扩大。6月11日,美国罗德岛州通过了一项法案,决定建立由州政府运行的养老保障计划RISavers。所有雇员在5人以下的雇主,如果不能自行提供企业年金,就必须为其雇员注册RISavers。此类自动注册、作为年金补充的养老金计划,被称为自动IRA。点评:美国建立自动IRA的动机和方法十分值得中国参考。一方面,强制性、自动建立的个人养老金账户,相较于自愿建立型账户而言,能够起到一定的消除信息差和储蓄引导作用,进而推动居民进行养老储蓄。除美国外,英国早在2012年就引入了自动注册(AE)机制,并认为它确实帮助了英国国民养成养老储蓄的习惯。另一方面,建立自动注册的养老金个人账户,有利于规避潜在的财政兜底性支出压力。第二,美国众议院共和党人称,养老金等机构投资者进行ESG投资,违反了反垄断规定。6月11日,由共和党主导的美国众议院司法委员会发布了一份临时报告,称环保组织、养老基金、资管公司和激进投资者等正在建立一个“气候卡特尔”,并称这一行为可能违反美国的反垄断法。点评:养老金是一个明确以居民养老为目标的资金集合,本身具有十分强烈的社会责任性质。由于以环保为代表的ESG过多地被强调“非盈利”性,养老金进行ESG投资会导致养老与环保两种社会责任形成冲突,进而引发左、右观点的对立。就共和党人提出的“垄断行为”而言,由于ESG投资本身确实具有一定的再分配功能,且股东行动主义确实对市场形成了影响,共和党人的指责未必会很快终结,我们建议可以继续关注其未来走向。其他养老金融动态跟踪海外方面:一是悉尼Active Super因对ESG政策做出误导性陈述而面临罚款。二是加拿大UPP 2023财年投资回报率为10.2%。三是韩国NPS 2024Q1的投资收益率为5.82%。四是美国CalPERS 2024Q1的投资回报率为3.3%。五是大量养老金投票反对埃马斯克的560亿美元薪酬方案。国内方面:一是金融监督管理总局要求发展适合老人保障需求的保险产品。二是央行称将完善养老金融相关政策、业务、产品体系。三是3家养老险公司企业年金Q1资产净值合计约5321亿元。四是平安养老FOF规模未达标进入清算。五是青海要求到2026年社区居家养老服务覆盖率达100%。风险提示:1)宏观经济超预期下行;2)资本市场波动;3)政策超预期改变,老龄事业支持力度不足;4)地缘政治形势恶化。 #04 医药生物行业 研报链接: 医药生物行业周报:医药“科特估”推动估值重塑,关注创新药械等长期成长空间>>摘要: 本周(2024.06.11-2024.06.14)申万医药指数涨幅0.14%,沪深300指数跌幅0.11%,跑赢沪深300指数0.25%,在申万31个一级行业指数中排名第19位。截至本周五(2024.06.14)医药生物行业指数PE(TTM,剔除负值)为25.58倍,沪深300指数PE(TTM,剔除负值)为11.54倍,医药生物行业相较于沪深300指数的估值溢价率为121.74%,仍处于历史低位。“科特估”概念是“中特估”的衍生,即“科技特色估值”的简称,包括“优势制造、中国自造和先进智造”三个方面。从医药细分领域来看,创新药、高端医疗器械、医疗新科技等新质生产力均属于知识技术密集型产业,行业空间大,但估值相对于美股仍有较大提升空间。创新药BD浪潮持续走高,产品出海驱动行业高速发展。从过去很长一段时间看,国内仿制药企业大都处于仿转创的阶段,创新药物的国际化拓展在过去尚属于一项小众尝试。目前,创新药出海能力已经成为了衡量药企综合实力的重要指标,能够与跨国公司(MNC)达成合作的企业,其在研发、临床、注册及商务拓展等方面的表现得到了市场的认可,因而具备更好的投资价值。创新医疗器械加速获批,高端医疗设备/高值耗材加速国产化。中国医疗器械行业近年展现出强劲的创新势头,且每年批准产品数呈上升趋势。从行业发展现状来看,我国当前医疗器械行业整体国产替代发展相对较弱,国产替代空间仍较大。随着国产创新产品的不断推出与迭代,有望在国内高端领域持续打破外资垄断,并凭借成本控制等优势持续抢占海外高端市场。创新技术持续赋能医药产业,医疗新科技成果加速产出。近年来,基因技术、合成生物、脑机接口、AI医疗等医药新科技领域持续发展,随着支持政策的不断落地,下游有望陆续出现工业化、商业化的新产品,实现应用上的突破。投资建议:建立“科特估”体系是发展新质生产力的必然要求,医药行业中的创新药械、高端医疗设备、创新高值耗材等具有较高的“智造”技术水平,已加速获批并持续出海;脑机接口、AI、生物合成等医疗新科技成果也正持续产出,有望迎来估值重塑机遇。1)创新药板块,关注恒瑞医药、君实生物、百济神州、信达生物、迈威生物,泽璟制药等;2)医疗设备板块,关注联影医疗,山外山,澳华内镜,开立医疗等;3)高值耗材板块,关注惠泰医疗,微电生理,心泰医疗等;4)医药新科技板块,关注诚益通、川宁生物、药石科技、润达医疗等。风险提示:科技企业盈利增长不及预期风险,新估值体系推进进展缓慢风险,政策实施不及预期风险,企业新产品研发不及预期风险,创新产品获批不及预期风险,创新产品出海不及预期风险,医药商业BD风险等。 #05 公用事业行业 研报链接: 火电不是简单高股息,而是周期底部向上>>摘要: 周五电力放量调整,火电业绩持续向上。本周五不少电力股:长江电力,中国核电,华电国际,国投电力,川投能源等成交额明显放大,且大幅下跌;Wind一致预期华电国际2024E PE 11倍,其他公司2024E PE 16-21倍。我们认为,从5月社融和M1增速看,经济短期乐观的理由并不充分,在经济反复磨底的过程中,盈利稳定的水电与公用事业化属性凸显的火电板块,投资价值凸显。另外本周是华电国际调入沪深300的第一天,建议关注。5月现货市场交易:山西、山东、蒙西现货电价较上月上涨16.4%、32.7%、22%,广东下降26%,但总体仍低于去年新历同期水平,主要还是目前负荷较低。1、中电联:受近日南方降水拉动水电出力持续提升,部分火电机组已转停机检修状态。2、山西2024年1-5月日均用电负荷逐月下降,5月较2023年更高,2-4月较2023年更低,预计6月起,负荷逐渐上涨,形成夏季负荷高峰,价格也会随之升高。迎峰度夏开启,电力负荷攀升,我们认为三季度电价上涨有望兑现。(1)河北6月11日迎来度夏第一轮40度高温天气,河北用电高峰最大负荷预计达到4000万千瓦,其中空调负荷同比增加113%。(2)山东6月相较5月最高负荷增长5.7%。(3)为应对高峰,深圳电网今年已建成投产9座变电站,新增容量260万千伏安,是去年同期的140%。(4)国家能源局表示,今年迎峰度夏期间,全国电力供应总体有保障,内蒙古以及华东、华中、西南、南方区域的部分省份高峰时段可能存在电力供应紧张的情况。美国:净负荷影响电能量价格,可再生能源是电价波动的主要原因。美国6月8日电价对比:(1)加州市场CAISO净负荷极大影响电价,负值净负荷和负电价同时出现,下午2:45最低,为$-4.85/MWh。(2)得州ERCOT风电多光伏少,净负荷未出现负值。但是7:30~9:00之间多次出现负电价,8:00最低为-$0.99/MWh,原因是此时风电超过天然气,成为第一大电源,同时光伏出力快速增加。(3)PJM可再生能源发电比重低,净负荷曲线与负荷曲线接近,对电价影响较小。电力龙头估值长期低位区间,24年盈利上行可期。我们认为火电低盈利且低估值,海外电力龙头PE普遍在20倍左右,值得看好。建议关注:火电弹性(浙能电力、皖能电力、华电国际、华能国际、大唐发电、宝新能源);火电转型(华润电力,中国电力);水火并济(国电电力,湖北能源,国投电力),煤电一体化(内蒙华电);新能源(三峡能源、龙源电力、中广核新能源、福能股份、中闽能源、大唐新能源);水电(长江电力、华能水电、川投能源、广西能源,桂冠电力,黔源电力);核电(中国核电,中国广核);电网(三峡水利、涪陵电力)。风险提示。(1)经济增速预期和货币政策导致市场风格波动较大。(2)电力市场化方向确定,但发展时间难以确定。 #06 昨日行业研报周度观点汇总  数据来自: Datayes!

数据来自: Datayes!