本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

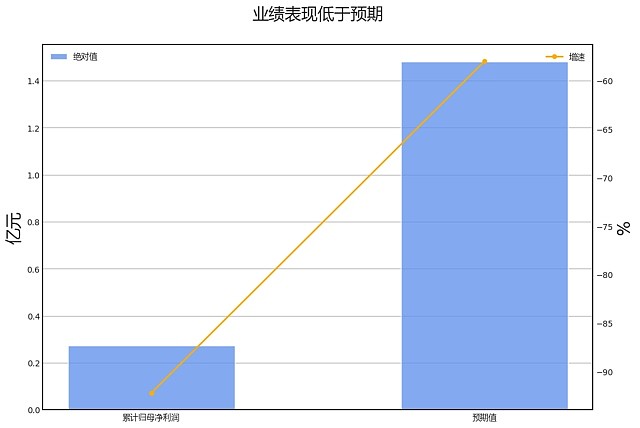

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年诺德股份归母净利润增速-92.2%,市场一致预期为-58.0%,低于预期值34.3%,低于预期的原因主要来自营业成本。

具体来看,2023全年诺德股份,归母净利润增速为-92.2%,其中营业总收入拖累2.9%,营业成本拖累128.9%,其他收益正贡献26.6%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年诺德股份“经营性现金流净额-净利润”缺口为-11.20亿元,差异主要来自应收票据+应收账款+应收款项融资(-7.39亿)、应付账款+应付票据(6.73亿)、利息费用(2.22亿)等。

第四季度:营业收入8.87亿元,同比下降37.49%。归母净利润-0.07亿元,同比下降109.68%。扣费归母净利润-0.56亿元,同比下降150.34%。

财务异动线索

消极的信号有:

营收增速创近3年新低;

营业收入累计同比增速小于固定资产增速0个百分点;

存货周转率创近3年新低。

不确定的信号有:

营业收入累计同比增速环比下降且存货同比增速环比下降,主动去库存;

购建固定资产、无形资产和其他长期资产支付的现金增速创近3年新低;

应付账款/总负债位于历史90%分位以上;

应付账款/总负债创近3年新高;

应付账款/营业收入创近3年新高。

业务线索

经营情况讨论与分析方面,2023年度,公司在复杂的国内外环境下,坚决贯彻落实国家及地方的各项决策部署,关注市场动态,扩充产能 ,拓展海外新客户。公司深耕汽车行业,特别是新能源汽车产业,为锂电铜箔带来了巨大的市场需求。同时,公司 面向客户需求,助力技术迭代,满足动力锂电池提升能量密度和轻量化等技术目标。公司还结合自身发展,共筑合 作共赢,拓展光伏及储能领域。此外,公司强化经营管理机制,提升管理效能,优化经营模式,建立健全规章制度 ,推进系统制度建设和内控体系建设。

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,电解铜箔行业在新能源汽车、电动自行车、3C数码产品、储能应用等领域的应用增加, 市场前景广阔。然而,行业已出现供过于求的趋势,部分企业新建项目建设进度减慢,投产放慢,甚至有些企业取 消了规划的扩产项目。此外,国家对清洁能源和可再生能源的支持力度加大,市场对电池性能的要求也不断提高。 政策引导及市场需求带动下,中国锂电池产业快速发展,已成为全球锂电池出货量最大的国家。这些变化可能会对 公司未来发展或者股价产生重大影响。

报告期内核心竞争力分析方面,发生重大变化。2023年度报告中,公司在主营业务的优化上,增加了新的生产基地,扩大了产能。在技术研发上,公司成立了 新能源材料研究院,研发方向更加丰富,包括更薄的高抗拉和高延伸率锂电铜箔、微孔铜箔、5G高频高速电子电 路用的标准铜箔以及以高分子材料为载体的复合铜箔等。此外,公司与苏州道森钻采设备股份有限公司在锂电铜箔 领域开展了全面深度的合作。 公司的核心竞争力主要体现在强大的生产基地和产能,丰富的技术研发能力,以及 稳定的客户合作关系。公司拥有国内领先的铜箔生产技术,能够满足客户的多样化需求。同时,公司与多家知名企 业保持稳定的合作关系,为公司的发展提供了有力的支持。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。不适用

利润分配或资本公积金转增预案方面,发生重大变化。 2023年度报告,现金分红173518093.2元,归母净利润27313484.06元,分红占比6 35.3%;2022年度报告,现金分红0元,归母净利润352263162.46元,分红占比0.0%; 分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:电力设备/电池

公司市值:2024年4月9日为87.67亿元

PB/PE估值:1.41/82.38

最近一周/一月涨跌幅:3.29%/10.09%(截止日为2024年4月9日)

经营风险

接近平仓线的被质押股票占总股本20.78%,警惕股权质押风险。$诺德股份(SH600110)$$诺德股份(SH600110)$