本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

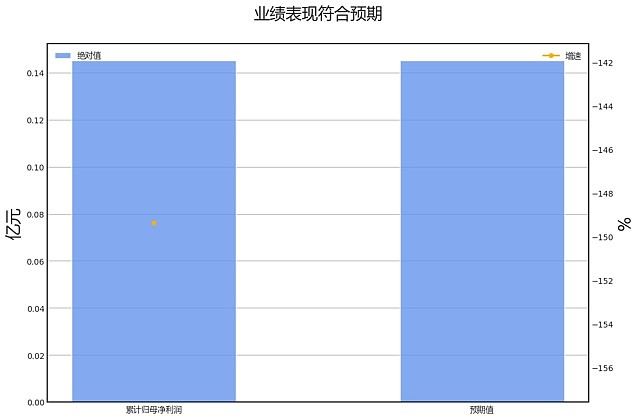

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年西藏旅游归母净利润增速149.4%,AI预期为136.6%,符合预期。

具体来看,2023全年西藏旅游,归母净利润同比扭亏为盈,由上期-0.3亿元增长至0.1亿元,其中营业总收入正贡献76.5%,营业成本正贡献185.5%,管理费用正贡献51.7%,销售费用正贡献23.7%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年西藏旅游“经营性现金流净额-净利润”缺口为0.70亿元,位于行业10%分位以下,差异主要来自应收票据+应收账款+应收款项融资(0.09亿)等。

第四季度:营业收入0.38亿元,同比增长48.40%。归母净利润-0.10亿元,同比增长24.75%。扣费归母净利润-0.13亿元,同比增长5.54%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速75个百分点;

固定资产周转率创近3年新高;

销售现金比率创近3年新高;

销售回款率创近3年新高;

现金债务总额比创近3年新高。

不确定的信号有:

营业收入累计同比增速环比下降且存货同比增速环比下降,主动去库存;

应付账款/总负债创近3年新低;

应付账款/营业收入创近3年新低;

过去两年亏损,本报告期营业收入增速为76.51%。

业务线索

经营情况讨论与分析方面,2023年,公司基于国内旅游市场回暖,明确业务转型升级的发展目标,加速以游客需求为触点的高原康养产品 布局,推进全年主营业务稳定增长。主要经营举措包括:以客户需求为中心,探索高原康养标准体系,重塑游客对 西藏低氧健康再认知;精准获取客户诉求,实现稳渠道、强联动的一体化营销机制;运用“数智+”丰富的管理机 制,建立与客户、相关服务联盟的良性循环生态圈;推进数字化综合运营平台项目建设,实现景区核心产品服务的 数智化闭环;以游客安全为指引,探索推进数智安全能力建设。营业收入较上年增长77%,主要为国内旅游市场 全面复苏,游客接待量增长,营业收入增长显著。

报告期内公司所处行业情况方面,发生重大变化。2023年,旅游行业展现出快速复苏和稳步增长的势头,政策空间的释放、中远程旅游复苏、市场整体回暖、居 民出游意愿增强以及文旅融合的进一步发展表明,旅游行业正在步入一个快速恢复和繁荣发展的重要阶段。相比2 022年,2023年旅游行业的发展更加明显,政策的推动和市场的回暖使得旅游行业的发展更加快速。此外, 新的政策和规划也使得旅游行业的竞争格局发生了变化,行业的市场规模也有所增长。这些变化可能会对公司的未 来发展和股价产生重大影响。

报告期内核心竞争力分析方面,未发生重大变化。无 公司最新的核心竞争力主要体现在运营管理、资源整合、智慧能力建设、产品创新、市场营销、智慧景区、运 营效率等方面,具有较强的市场竞争力。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,都是聚焦旅游主业,通过产品创新、体验创新和营销 创新,以智慧旅游为载体,提供定制化、特色化的旅游产品。 2024年,公司将结合旅游市场和客群结构分析,以及公司旅游业务转型升级的阶段性目标,进行经营。

公司基本资料

所属申万一级/二级行业:社会服务/旅游及景区

公司市值:2024年4月9日为25.99亿元

PB/PE估值:2.53/231.95

最近一周/一月涨跌幅:1.06%/9.99%(截止日为2024年4月9日)$西藏旅游(SH600749)$$西藏旅游(SH600749)$