本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

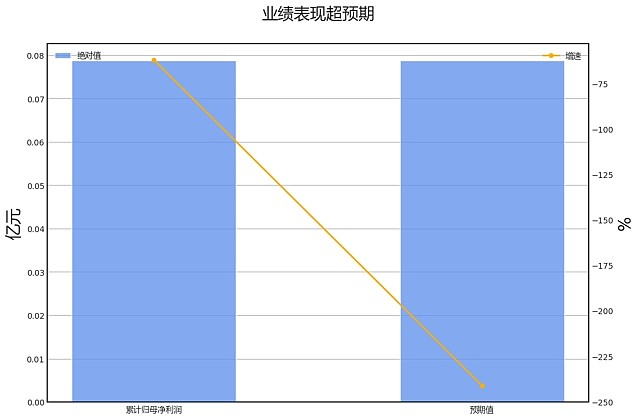

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年尤安设计归母净利润增速-62.2%,AI预期为-241.2%,超过预期值179.0%,超预期的原因主要来自投资收益、所得税费用、少数股东损益。

具体来看,2023全年尤安设计,归母净利润增速为-62.2%,其中营业总收入拖累25.3%,营业成本正贡献7.5%,信用减值损失拖累199.0%,投资收益正贡献168.4%,其他收益拖累51.4%,所得税费用正贡献39.6%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年尤安设计“经营性现金流净额-净利润”缺口为1.11亿元,差异主要来自应收票据+应收账款+应收款项融资(1.59亿)、信用减值损失(1.27亿)、投资收益(-0.25亿)等。

第四季度:营业收入1.60亿元,同比下降17.93%。归母净利润0.35亿元,同比下降4.44%。扣费归母净利润0.27亿元,同比下降36.61%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速60个百分点;

销售现金比率位于历史90%分位以上;

销售现金比率创上市以来新高;

流动比率位于历史90%分位以上;

金融负债偿还比率位于历史90%分位以上;

金融负债偿还比率创上市以来新高。

消极的信号有:

财务费用/货币资金位于历史90%分位以上;

财务费用/货币资金创上市以来新高。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,建筑设计行业受到下游房地产行业的影响,出现了受托设计业务大幅减少、项目开工延迟 、业务资金回笼乏力、市场竞争加剧等困难局面。这是由于2021年下半年起,房地产行业出现了较为显著的波 动,尤其是2022年,全国房地产开发投资额同比下降10.0%,创下了自本世纪起有官方统计房地产开发投 资额以来的首次年度负增长。然而,政府已经出台了一系列政策来防范和化解相关风险,有助于房地产市场的逐步 恢复,这将对建筑设计行业产生积极影响。

核心竞争力分析方面,未发生重大变化。2023年度报告与2022年度报告的核心竞争力相关内容基本一致,没有发生重大变化。 公司的核心竞争力 主要体现在创新创意人才平台优势、科研及技术开发优势、服务网络优势以及品牌及项目经验优势。公司拥有一支 优秀的创新创意人才团队,积极进行科研和技术开发,形成了全国范围内的服务网络,并且在行业内具有较高的品 牌知名度和丰富的项目经验。

主营业务分析方面,公司在2023年度报告中,主要研发了多个项目,包括新型双层建筑外立面结构、大跨度空间屋面布置无边泳池 、窗台花坛排水结构等,这些研发项目都已经完成,预计对公司未来发展有积极影响。同时,公司的研发人员数量 和研发投入金额都有所下降,但研发投入占营业收入比例仍保持在6.71%。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,公司新增了一家参股公司上海缇濮空间设计有限公司,以自有资金712.8549万元向 其进行增资,并取得其30%的股权。此外,各子公司的总资产、净资产、营业收入、营业利润和净利润等财务指 标也有所变动。

公司未来发展的展望方面,未发生重大变化。2023年度报告与2022年度报告的发展战略大致相同,主要依然是提升行业集中度,实现“进口替代”,以 及建筑设计与下游建筑行业的相互促进。公司依然致力于成为具有国际影响力的建筑工程设计与咨询领先型企业, 深耕建筑方案设计业务,同时积极拓展相关服务领域。 公司将聚焦高端市场和一线项目,加大一体化设计的拓展 力度,加大专业化设计的拓展步伐,强化研发中心的研发引擎和专业输出功能。同时,将市场拓展的重点聚焦于具 有国资背景的头部房企,以及具有区位竞争优势的城投类企业。

公司基本资料

所属申万一级/二级行业:建筑装饰/工程咨询服务

公司市值:2024年4月9日为31.48亿元

PB/PE估值:1.03/331.26

最近一周/一月涨跌幅:-3.42%/5.18%(截止日为2024年4月9日)$尤安设计(SZ300983)$$尤安设计(SZ300983)$