本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

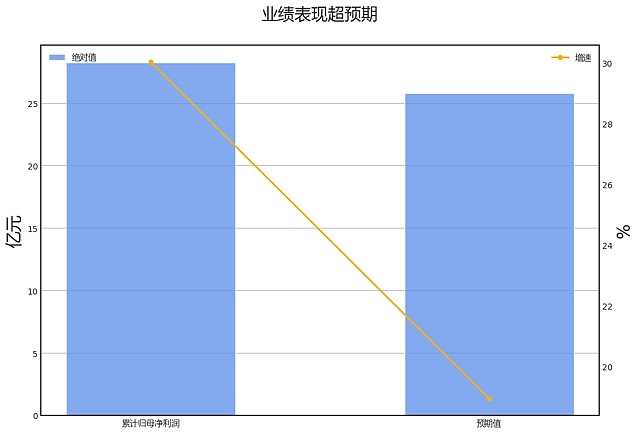

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年济川药业归母净利润增速30.0%,市场一致预期为18.9%,超过预期值11.1%,超预期的原因主要来自销售费用、财务费用、营业总收入。

具体来看,2023全年济川药业,归母净利润增速为30.0%,其中营业总收入正贡献7.3%,营业成本拖累6.2%,销售费用正贡献18.8%,财务费用正贡献7.6%,研发费用正贡献6.0%,所得税费用拖累5.0%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

第四季度:营业收入31.18亿元,同比增长0.49%。归母净利润8.79亿元,同比增长51.84%。扣费归母净利润8.64亿元,同比增长48.48%。

财务异动线索

积极的信号有:

销售费用率创近5年新低;

金融负债偿还比率位于历史90%分位以上;

财务费用/货币资金位于历史10%分位以下;

财务费用/货币资金创上市以来新低。

消极的信号有:

营业收入累计同比增速小于固定资产增速2个百分点。

不确定的信号有:

营业收入累计同比增速环比下降且存货同比增速环比下降,主动去库存;

应付账款/总负债位于历史90%分位以上;

应付账款/营业收入创近5年新高。

业务线索

经营情况讨论与分析方面,2023年,公司坚持创新驱动,拥抱变革,构建了更加贴合公司发展的经营管理模式。在研发方面,公司获得多 项药品注册证书,提交中国新发明专利申请5件,获得中国发明专利授权5件。在质量管理上,公司持续贯彻执行 GMP相关法律法规,提升质量管理水平。在销售方面,公司构建大审计体系,推进“方阵比拼”与“三力一化” 管理,深化营销团队创新,拓展合作伙伴。在人力资源方面,公司立足集团战略目标,实现企业管理快决策、快落 地、快推动、快见效。在信息化方面,公司以数字化为企业内驱力,高效配置组织资源,为企业提供新的成长动能 。

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,医药行业政策紧密结合国家发展战略,积极推进“三医联动”,即医疗、医保、医药的深 度协同,致力于打造更健全、高效的卫生健康服务体系,满足人民群众日益增长的健康需求。同时,医药行业的竞 争焦点将更多地转向高质量发展、创新驱动和可持续性增长。此外,中医药行业近年来取得了显著的发展势头,2 023年是推进中医药振兴发展的重要时间节点,国务院以及相关政府部门通过发布一系列重磅政策文件,为中医 药行业的现代化、标准化和国际化提供了强大的政策支持。这些变化可能会对公司未来发展或者股价产生重大影响 。

报告期内核心竞争力分析方面,未发生重大变化。2023年度报告与2022年度报告在核心竞争力方面并无重大变化。 公司的核心竞争力主要体现在产品优势 、品牌优势、市场优势、质量管理优势以及企业文化和管理优势。产品具有市场领先规模优势和临床应用的有效性 和安全性,品牌资源丰富,市场覆盖广泛,质量管理严格,企业文化良好,管理团队高素质。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,均强调以临床需求为导向,具备差异化或质量优势的 创新方向发展,同时加大新产品研发和引进力度,不断丰富储备产品,为企业可持续发展提供强有力的支持。 公 司将继续深化营销管理,优化销售渠道,加强营销网络建设,不断拓宽销售渠道,建立多层次的销售网络,继续加 强公司尚未涉足地区的医院、诊所、OTC等市场的开发力度,形成新的增量市场。

利润分配或资本公积金转增预案方面,发生重大变化。 2023年度报告,现金分红1197098448.0元,归母净利润2822781164.62元,分红 占比42.4%;2022年度报告,现金分红811727980.8元,归母净利润2170754633. 98元,分红占比37.4%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:医药生物/中药

公司市值:2024年4月9日为348.26亿元

PB/PE估值:2.79/13.80

最近一周/一月涨跌幅:1.70%/1.29%(截止日为2024年4月9日)$济川药业(SH600566)$$济川药业(SH600566)$