本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

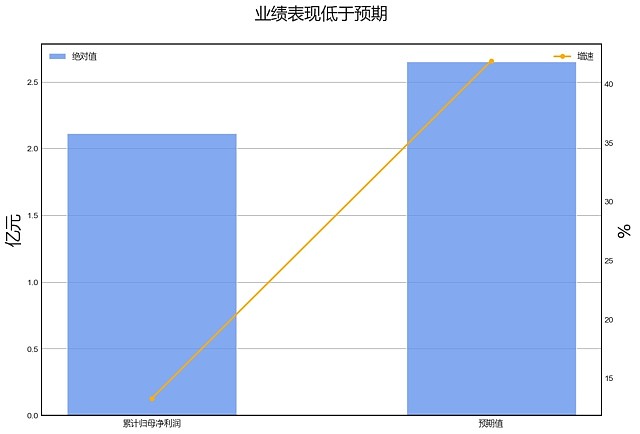

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年南大光电归母净利润增速13.3%,市场一致预期为41.9%,低于预期值28.7%,低于预期的原因主要来自营业成本、财务费用、所得税费用、营业外收入。

具体来看,2023全年南大光电,归母净利润增速为13.3%,其中营业总收入正贡献7.7%,营业成本拖累19.9%,管理费用正贡献22.8%,其他收益正贡献13.8%,财务费用拖累10.8%,所得税费用拖累7.1%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年南大光电“经营性现金流净额-净利润”缺口为2.55亿元,差异主要来自应付账款+应付票据(2.02亿)、存货(-1.23亿)、应收票据+应收账款+应收款项融资(-0.81亿)、利息费用(0.60亿)等。

第四季度:营业收入4.23亿元,同比增长31.24%。归母净利润-0.04亿元,同比增长84.03%。扣费归母净利润-0.35亿元,同比增长20.71%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速2个百分点;

应收账款周转率位于历史90%分位以上。

消极的信号有:

存货周转率创近3年新低;

财务费用/货币资金位于历史90%分位以上。

不确定的信号有:

固定资产增速创近3年新低;

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,全球半导体材料市场规模稳健增长,中国半导体材料市场规模持续扩张,且增速高于全球 平均水平。同时,中国半导体材料行业国产化进程加速,但高端材料仍被海外厂商主导,对外依存度较高。政策方 面,2023年出台了多项鼓励半导体材料国产化的政策,包括对镓、锗相关物项实施出口管制,以及推动光伏产 业智能转型升级,支持智能光伏关键技术突破、产品创新应用、公共服务平台建设等。这些变化可能会对公司未来 发展产生重大影响,特别是在半导体材料国产化进程中,公司有望受益。

核心竞争力分析方面,发生重大变化。2023年度报告中,公司的愿景更加明确,战略定力更强,科研投入力度增大,产品品类扩展,经济效益提升, 服务深度和专业度提升。 公司以成为世界一流的电子材料企业为愿景,坚持真正的高科技、真正的产业化和真正 的全球化,掌握了关键半导体材料的核心技术和先进生产工艺,持续推进技术革新和精益管理,逐年加大科研投入 力度,技术实力不断增强,产品品类不断扩展,经济效益稳步提升,保持先发优势,始终将创造客户价值,塑造电 子材料综合解决方案服务商品牌形象作为长期发展目标,坚持对接产业发展,对接客户需要,完善用户综合服务体 系,不断提升服务深度和专业度。

主营业务分析方面,公司在2023年度报告中,前驱体业务和氢类特气业务实现了显著增长,销售额首次破亿和同比增长超40%。 公司积极推进产能建设,开拓新应用,实现了多款产品的规模量产。同时,公司推进了集中采购改革,启动销售体 系改革,完善业务考核机制,强化安全和品质管理。在研发方面,公司投入了大量的人力和资金,实现了多项关键 技术的突破和产品的量产。

可转换公司债券方面,发生重大变化。从2023年度报告和2022年度报告的对比分析来看,可转债相关内容发生了以下重要变化:1. 累计转股 金额从2022年的112,400.00元增加到2023年的169,400.00元,累计转股数从202 2年的3,288股增加到2023年的4,956股,尚未转股金额从2022年的899,887,600. 00元减少到2023年的899,830,600.00元,未转股金额占发行总金额的比例从2022年的9 9.99%减少到2023年的99.98%。2. 可转债的转股价格经过多次调整,从初始的34.00元/ 股,经过2023年4月26日的权益分派调整为33.93元/股,再经过2023年9月28日的半年度权益 分派调整为33.88元/股,最后经过2023年11月21日的限制性股票回购注销调整为33.89元/股 。3. 可转债的持有人结构也发生了变化,2022年度报告中,境内自然人沈洁和张兴国分别位列第一和第二 ,而在2023年度报告中,沈洁位列第二,第一名变为了中国民生银行股份有限公司-光大保德信信用添益债券 型证券投资基金。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,公司新增了一家子公司奥盖尼克材料(苏州)有限公司。此外,全椒南大光电材料有限公司 、南大光电(淄博)有限公司和南大光电(乌兰察布)有限公司的总资产、净资产、营业收入、营业利润和净利润 均有所增长。

公司未来发展的展望方面,未发生重大变化。2023年度报告与2022年度报告中,公司的发展战略主要依然围绕MO源、半导体前驱体材料、电子特气、 光刻胶等电子材料的研发和产业化布局,以及推进国产自主可控的战略。 2024年,公司将坚持战略站位,深 化供应链、销售和研发体系改革,加快事业合伙人机制和队伍建设,加大研发投入,加速关键项目的产业化,开展 产学研合作,优化产品服务,完善销售平台,创建用户事业部,优化内部流程,推进信息化建设,建立公司干部和 班子管理制度,充实总部、子公司二级领导班子,打造一支技术精良的员工团队,加快实施股权激励,积极寻求并 购型增长,优化供应链金融。

公司利润分配及资本公积金转增股本情况方面,发生重大变化。 2023年度报告,现金分红46185366.06元,归母净利润211460651.59元,分红占比 21.8%;2022年度报告,现金分红38059178.5元,归母净利润186732621.02元, 分红占比20.4%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:电子/电子化学品

公司市值:2024年4月8日为136.67亿元

PB/PE估值:6.26/71.59

最近一周/一月涨跌幅:-1.43%/0.99%(截止日为2024年4月9日)$南大光电(SZ300346)$$南大光电(SZ300346)$