本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

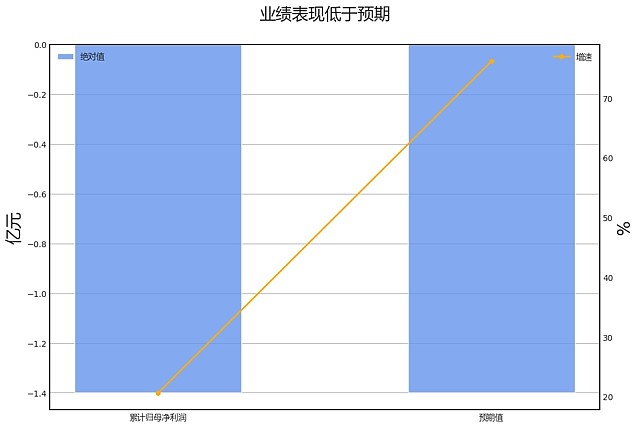

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年正虹科技归母净利润增速-20.6%,AI预期为35.0%,低于预期值55.6%,低于预期的原因主要来自少数股东损益、资产处置收益。

具体来看,2023全年正虹科技,归母净利润同比亏损进一步扩大,由上期-1.2亿元扩大至-1.4亿元,其中营业总收入正贡献6.9%,营业成本正贡献27.8%,少数股东损益拖累49.8%,资产处置收益拖累10.4%,销售费用正贡献7.6%,资产减值损失正贡献6.3%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年正虹科技“经营性现金流净额-净利润”缺口为1.85亿元,差异主要来自存货(1.51亿)、应付账款+应付票据(-0.57亿)、资产减值损失(0.29亿)等。

第四季度:营业收入3.08亿元,同比下降4.77%。归母净利润-0.87亿元,同比下降149.16%。扣费归母净利润-0.80亿元,同比下降128.02%。

财务异动线索

积极的信号有:

营业收入累计同比增速大于固定资产增速31个百分点;

销售现金比率创近3年新高;

存货同比增速位于历史10%分位以下;

存货同比增速创上市以来新低;

存货周转率创近5年新高;

销售费用率创近3年新低;

现金债务总额比创近3年新高;

金融负债偿还比率创近3年新高。

不确定的信号有:

固定资产增速位于历史10%分位以下;

固定资产增速创上市以来新低;

营业收入累计同比增速环比下降且存货同比增速环比下降,主动去库存;

应付账款/总负债位于历史10%分位以下。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年相较于2022年,饲料工业总产值和总营业收入的增长率有所下降,但总产量的增长率有所提升,显 示出行业的生产效率有所提高。同时,规模饲料生产厂的数量和产量占比均有所增加,显示出行业集中度的提升。 在生猪养殖行业,2023年全国生猪出栏和猪肉产量均有所增长,但生猪存栏数量和能繁母猪存栏数量均有所下 降,显示出行业的生产能力可能存在下降的风险。此外,生猪市场价格持续低迷,行业普遍亏损,可能对公司的未 来发展产生重大影响。

核心竞争力分析方面,未发生重大变化。不适用

主营业务分析方面,2023年,公司经营班子提出全面贯彻新发展理念和高质量发展要求,紧紧围绕“抓改革、促发展、去风险”为 主线,优化公司战略,创新发展模式,完善公司治理,防范经营风险。主要举措包括完成向特定对象发行股票工作 ,调整生猪养殖经营计划,创新经营管理模式,加强公司治理。公司研发投入金额为8,671,020.79元 ,研发人员数量为65人。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,公司新增了三个子公司:湖南正虹林盛劳务有限公司、湖南正飞生物饲料有限责任公司和唐 山正虹生物饲料有限公司。同时,石家庄正虹饲料有限公司、湖南正虹联众饲料科技有限公司和安乡正虹饷农农业 有限公司在报告期内进行了清算。在财务数据方面,大部分子公司的总资产、净资产、营业收入、营业利润和净利 润在2023年度报告中相比2022年度报告有所变动。

公司利润分配及资本公积金转增股本情况方面,未发生重大变化。 2023年度报告,现金分红0元,归母净利润-139850017.26元,分红占比-0.0%;202 2年度报告,现金分红0元,归母净利润-115985213.04元,分红占比-0.0%;分红比例变化方 向不变。

公司未来发展的展望方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,均强调提高发展质量,拓展市场份额,强化执行能力 ,优化养殖业,精细化饲料业,活跃贸易业,以及依托资本市场进行资本运作。 公司计划通过饲养一体化和技术 创新研发毛利率高的差异化新产品,提升产品附加值,扩大饲料销量。压缩生猪养殖规模,重建养殖管理体系和团 队,实行新养殖模式。做大贸易规模,进行科技项目的考察储备,参股培育科技创新企业。抓好人才队伍建设,完 善公司薪酬制度。

公司基本资料

所属申万一级/二级行业:农林牧渔/饲料

公司市值:2024年4月8日为15.67亿元

PB/PE估值:3.07/-17.84

最近一周/一月涨跌幅:-1.74%/13.28%(截止日为2024年4月8日)

经营风险

接近平仓线的被质押股票占总股本9.31%,警惕股权质押风险。$正虹科技(SZ000702)$$正虹科技(SZ000702)$