本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

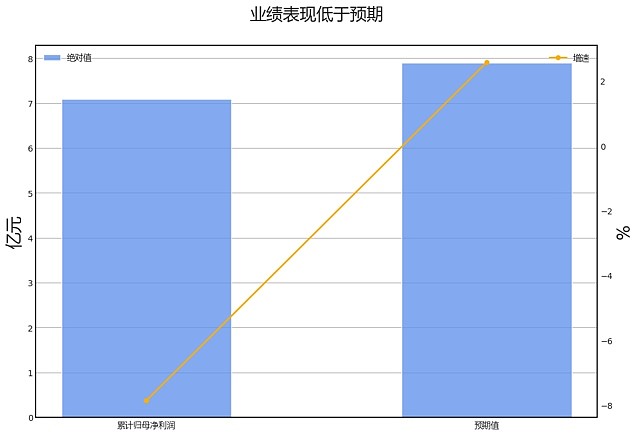

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年雪天盐业归母净利润增速-7.9%,市场一致预期为2.6%,低于预期值10.4%,低于预期的原因主要来自营业成本、营业总收入、管理费用、所得税费用。

具体来看,2023全年雪天盐业,归母净利润增速为-7.9%,其中营业总收入拖累2.8%,营业成本拖累24.6%,其他收益正贡献6.8%,少数股东损益正贡献6.0%,营业外收入正贡献4.1%,财务费用正贡献4.0%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

结合现金流量表来看,2023年全年雪天盐业“经营性现金流净额-净利润”缺口为3.15亿元,差异主要来自存货(1.06亿)、预付账款(0.95亿)等。

第四季度:营业收入18.40亿元,同比增长5.26%。归母净利润2.08亿元,同比增长36.54%。扣费归母净利润1.77亿元,同比增长12.33%。

财务异动线索

积极的信号有:

金融负债偿还比率位于历史90%分位以上;

金融负债偿还比率创上市以来新高。

消极的信号有:

营业收入累计同比增速小于固定资产增速54个百分点。

不确定的信号有:

营业收入累计同比增速环比增加且存货同比增速环比增加,被动补库存;

其他应付款/营业收入位于历史90%分位以上;

其他应付款/营业收入创近3年新高。

业务线索

经营情况讨论与分析方面,报告期内,公司通过产销协同和市场拓展,优化产品结构和价格体系,实现销售增长。公司聚焦盐资源,深度开拓 延伸产业链,打造卓著品牌。同时,公司狠抓项目建设,产业布局不断完善,积极布局新材料、新能源等战略性新 兴产业。公司加大科技创新,核心竞争力持续增强。公司深化国企改革,企业活力有效激发。公司推进精益管理, 效益效率“双提升”。

审计报告方面,发生重大变化。从2022年度报告和2023年度报告的审计意见来看,关键审计事项有所变化。2022年度报告中,关键审 计事项主要集中在应收账款的可收回性和存货的可变现净值。而在2023年度报告中,关键审计事项则主要集中 在收入确认和应收账款的可收回性。这表明,公司在2023年度的财务报表审计中,收入确认问题成为了审计的 重点,而存货的可变现净值问题则没有再被列为关键审计事项。

报告期内公司所处行业情况方面,发生重大变化。2023年相比2022年,我国原盐产能和产量均有所增长,食盐行业经营环境发生深刻变化,行业集中度逐步 提高。调味品行业市场规模增长,食盐及调味品行业的主要驱动因素日益明显。食盐产品高端化趋势明显,中高端 食用盐的消费需求在全球范围呈上升趋势。盐化工行业发展势头强劲,纯碱产能和产量同比增长,烧碱总消费量同 比增长。新能源行业发展和新技术日趋完善与成熟,盐化工行业发展势头强劲。钠离子电池和盐穴压缩空气储能技 术的发展为盐化工行业带来新的机遇。

报告期内核心竞争力分析方面,发生重大变化。2023年,公司的纯碱产能和氯化铵产能增加,盐矿资源的氯化钠储量和芒硝储量也有所增加。公司的品牌估值 达到104.35亿元,较2022年有所提升。公司新增授权专利105项,累计授权专利353项,较202 2年有所增加。公司的销售渠道更加广泛,包括6大省内区域营销公司、10家省外区域营销公司及2家直管省级 公司及雪天进出口公司等。公司的小包盐全国销量突破50万吨,全国市场份额占比达10%。 公司拥有丰富且 优质的盐矿资源,盐矿生产基地所在位置具有突出区位运输优势,深耕食盐品类市场,注重品牌建设、产品研发, 消费者服务。公司为高新技术企业,依托两级技术创新体系,积极研究前沿科技。公司布局全国,走出亚洲,拥有 覆盖全国的销售渠道,规模优势进一步凸显。公司坚持渠道为王,大力推动渠道下沉,对渠道终端的掌控力不断增 强。公司已由单纯的盐业向盐产业集群转变,形成了盐硝联产、盐碱联产、热电联产循环经济发展格局。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,均以盐、盐化工及涉盐食品为主业,实施“聚焦资源 、以盐为轴、一体三翼、两轮驱动”的发展战略,推进品牌全球化。 2024年,公司将聚焦生产经营、品牌建 设、项目建设、改革创新、内部管理等方面,推进生产经营、提升品牌价值、建设现代化产业体系、增强核心竞争 力、实现降本增效,同时防范化解风险。

利润分配或资本公积金转增预案方面,发生重大变化。 2023年度报告,现金分红368620122.5元,归母净利润708750719.62元,分红占比 52.0%;2022年度报告,现金分红368620122.5元,归母净利润769183309.75元 ,分红占比47.9%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:基础化工/化学原料

公司市值:2024年4月8日为98.89亿元

PB/PE估值:1.33/15.14

最近一周/一月涨跌幅:1.02%/7.58%(截止日为2024年4月8日)$雪天盐业(SH600929)$$雪天盐业(SH600929)$