本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

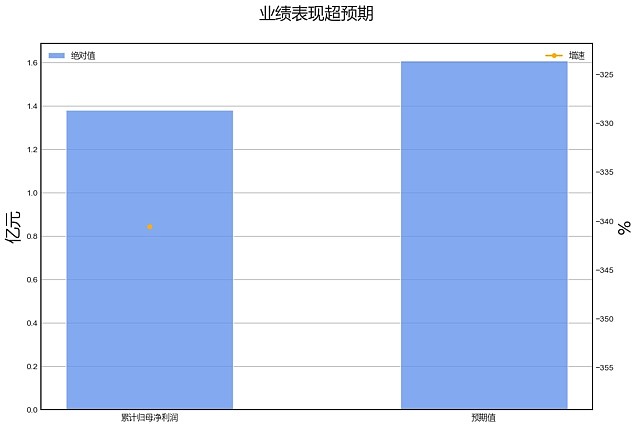

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年长白山归母净利润增速340.6%,市场一致预期为380.0%,符合预期。

具体来看,2023全年长白山,归母净利润同比扭亏为盈,由上期-0.6亿元增长至1.4亿元,其中营业收入正贡献218.7%,营业成本正贡献570.4%,所得税费用拖累169.8%,管理费用正贡献132.5%。

结合现金流量表来看,2023年全年长白山“经营性现金流净额-净利润”缺口为1.12亿元,差异主要来自应付账款+应付票据(0.18亿)等。

财务异动线索

积极的信号有:

营收增速位于历史90%分位以上;

营业收入累计同比增速大于固定资产增速214个百分点;

固定资产周转率创近5年新高;

固定资产周转率在最近8个季度中,连续6季度回升;

现金债务总额比创近5年新高;

现金债务总额比在最近8个季度中,连续6季度回升。

不确定的信号有:

固定资产增速创近5年新高;

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存;

过去两年亏损,本报告期营业收入增速为218.73%。

业务线索

经营情况讨论与分析方面,2023年,公司抓住市场趋势,实现营收和利润新高。主要举措包括提升交通效能,提升服务质量,供给提升, 发展冰雪旅游,以及营销推广。公司营业收入6.20亿元,增幅218.73%;净利润13,806.21万 元,增幅340.59%。主要原因是旅游人数增加,日常成本增加,广告宣传及网络售票手续费增加,人工成本 增加,利息费用减少。

报告期内公司所处行业情况方面,未发生重大变化。从2022年到2023年,旅游行业从爆发性增长转为稳定增长,政策驱动效能全方位显现,旅游业加快进入高 质量发展新阶段。但这些变化并未对公司未来发展或者股价产生重大影响。

报告期内核心竞争力分析方面,无重大变化 公司的核心竞争力主要体现在拥有长白山的独家经营权和丰富的旅游资源,具有完善的山地交通安全 运营标准和服务管理标准,拥有长白山聚龙火山温泉的独家运营权,以及持续开展景区管理输出业务的能力。同时 ,作为长白山管委会唯一的国有控股上市公司,公司还拥有合规治理优势、股东协同优势、融资渠道优势和品牌信 誉优势。

公司关于公司未来发展的讨论与分析方面,未发生重大变化。2023年度报告与2022年度报告的发展战略基本一致,均以长白山的生态资源和冰雪资源为依托,聚焦旅游 主业,整合全域旅游资源,实现冰雪旅游第一股,建设国内一流的综合性旅游产业集团。 2023年度报告的经 营计划主要包括:抓基础、固优势,有序推进老旧车辆更新,新增购置车辆,拓展城市公共交通业务;抓扩容、增 效益,坚定景区国际化、景城一体化发展方向,加快温泉部落二期项目建设;抓冰雪、强品牌,深化冰雪产品布局 ,加大冰雪项目投资;抓整合、促协同,持续推动流量、品牌、管理输出,深化拓展合作领域、合作方式和合作内 容;抓营销、强推广,实施立体营销,推动跨界合作、品牌共建。

利润分配或资本公积金转增预案方面,发生重大变化。 2023年度报告,现金分红20800260.0元,归母净利润138062085.45元,分红占比1 5.1%;2022年度报告,现金分红0元,归母净利润-57385619.31元,分红占比-0.0%; 分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:社会服务/旅游及景区

公司市值:2024年3月21日为68.80亿元

PB/PE估值:6.51/57.42

最近一周/一月涨跌幅:3.53%/6.52%(截止日为2024年3月21日)

经营风险

公司副总经理、董事纪景臣离职;公司董事、监事、副总经理侯振声离职;公司监事、副总经理仇永光离职。$长白山(SH603099)$$长白山(SH603099)$