本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

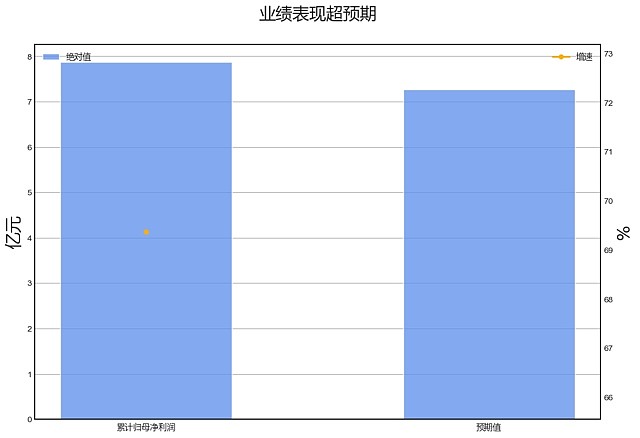

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年奥马电器归母净利润增速69.4%,市场一致预期为56.5%,符合预期。

具体来看,2023全年奥马电器,归母净利润增速为69.4%,其中营业收入正贡献30.1%,营业成本正贡献123.3%,投资收益拖累35.9%,少数股东损益拖累23.1%,所得税费用拖累16.5%,研发费用正贡献15.3%。

结合现金流量表来看,2023年全年奥马电器“经营性现金流净额-净利润”缺口为12.60亿元,差异主要来自应付账款+应付票据(18.20亿)、应收票据+应收账款+应收款项融资(-10.29亿)、存货(-2.85亿)等。

财务异动线索

积极的信号有:

销售现金比率位于历史90%分位以上;

财务费用/货币资金位于历史10%分位以下。

消极的信号有:

营业收入累计同比增速小于固定资产增速11个百分点;

存货同比增速在最近8个季度中,连续3季度回升;

流动比率位于历史10%分位以下;

流动比率创上市以来新低。

不确定的信号有:

固定资产增速创近5年新高;

固定资产增速在最近8个季度中,连续7季度回升;

营业收入累计同比增速环比下降且存货同比增速环比增加,被动补库存;

购建固定资产、无形资产和其他长期资产支付的现金增速在最近8个季度中,连续3季度下降;

应付账款/总负债位于历史90%分位以上;

应付账款/总负债创近5年新高;

应付账款/营业收入位于历史90%分位以上;

应付账款/营业收入创上市以来新高。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年,尽管全球经济增速放缓,但中国经济依然稳步修复,家电行业累计主营业务收入增长。全球冰箱冷柜 市场销售额同比下滑,但中国冰箱冷柜行业全年销售总量同比增长。全球洗衣机销售同比增长,中国洗衣机市场全 年销量同比增长。

核心竞争力分析方面,发生重大变化。2023年度报告中,TCL品牌的全球影响力和国内市场地位被强调,合肥家电的研发实力、产品创新、产品品 质、智慧工厂、成本控制和管理团队被强调,奥马冰箱的产品研发能力、产品品质、成本控制和管理团队被强调, 而这些在2022年度报告中并未提及。 公司的最新核心竞争力主要体现在全球品牌影响力、国内市场地位、海 外市场拓展、研发实力、产品创新、产品品质、智慧工厂、成本控制和管理团队等方面。

主营业务分析方面,2023年,公司研发投入金额同比增长15.10%,研发人员数量占比下降主要因新工厂人员增加。公司在制 冷技术、散热技术、专利技术等方面实现突破,研发能力持续提升。子公司合肥家电在冰箱和洗衣机业务方面均有 所突破,市场份额位居前列。子公司奥马冰箱在制冷系统、散热等技术方面持续创新,产品获多项奖项,年产28 0万台高端风冷冰箱智能制造项目已投产,预计将增加高端风冷冰箱年产能140万台。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,公司新增了一家子公司TCL家用电器(合肥)有限公司,通过现金收购的方式,主要从事 冰箱、洗衣机的研发、生产与制造。这一变化有利于提升公司资产规模、营业收入和净利润水平,同时公司业务结 构得到优化,产品结构更加丰富,有助于公司形成更为稳定的盈利模式,分散整体经营风险,增强持续经营能力。

公司利润分配及资本公积金转增股本情况方面,未发生重大变化。 2023年度报告,现金分红0元,归母净利润786593065.97元,分红占比0.0%;2022年 度报告,现金分红0元,归母净利润423655912.32元,分红占比0.0%;分红比例变化方向不变。

公司未来发展的展望方面,未发生重大变化。2023年度报告中,公司仍然坚持全球化战略,以科技创新推动行业发展,聚焦中高端市场,强化核心能力,同 时坚持全球专业冰箱ODM供应商的战略定位,这与2022年度报告中的发展战略基本一致。 公司将继续推进 AI智慧家电发展,聚焦关键区域和细分市场,全力推进智能制造技术的深度应用,同时关注原材料及核心零部件 的价格动态变化,应对海外市场的贸易政策调整和经济形势变化,以及应对市场竞争挑战。

公司基本资料

所属申万一级/二级行业:家用电器/白色家电

公司市值:2024年3月19日为85.75亿元

PB/PE估值:6.06/12.39

最近一周/一月涨跌幅:-7.63%/23.26%(截止日为2024年3月20日)