本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

线索章节

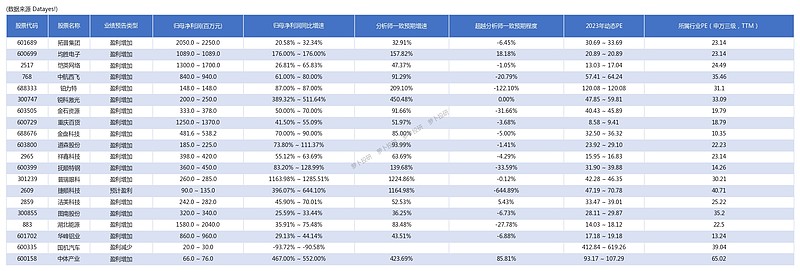

看:昨日重要业绩预告情况拓普集团全年归母净利润同比增速为26.46%, 低于32.91%的市场预期增速均胜电子全年归母净利润同比增速为176.27%, 高于157.82%的市场预期增速捷顺科技全年归母净利润同比增速为520.09%, 低于1164.98%的市场预期增速线索详情大家都在看: 数据来自: Datayes!#01 昨日重要业绩预告情况昨日共有35家公司首次发布了2023年度业绩预告, 我们按照公司的行业地位、分析师关注度、新闻和论坛关注度筛选出其中最重要的20家公司, 他们的业绩预告情况如下:

数据来自: Datayes!#01 昨日重要业绩预告情况昨日共有35家公司首次发布了2023年度业绩预告, 我们按照公司的行业地位、分析师关注度、新闻和论坛关注度筛选出其中最重要的20家公司, 他们的业绩预告情况如下:昨日重要业绩预告情况

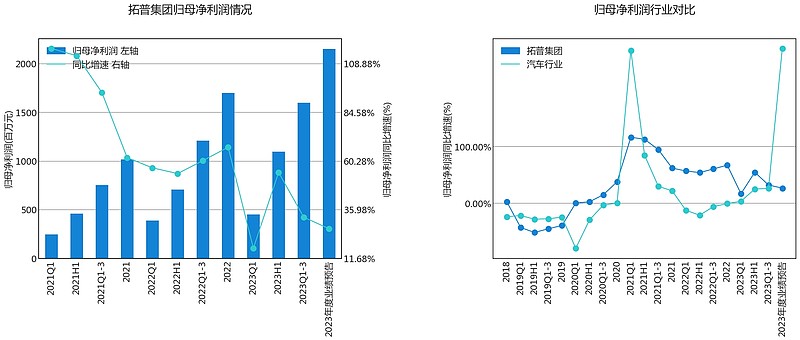

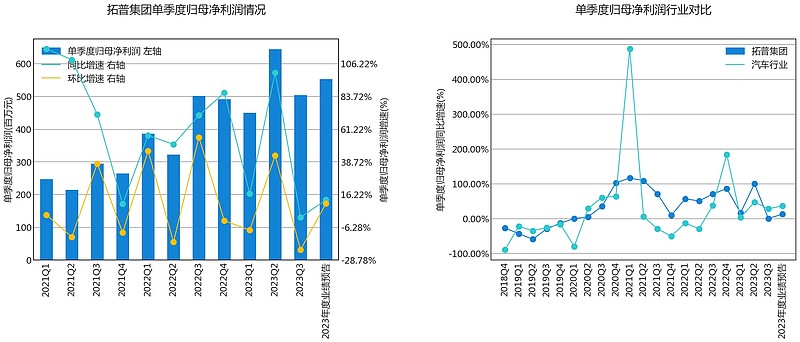

数据来自: Datayes!#02 拓普集团全年归母净利润同比增速为26.46%, 低于32.91%的市场预期增速拓普集团昨日发布2023年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为26.46%, 低于509.64%的行业平均增速, 低于32.91%的分析师一致预期增速。单季度角度看, 四季度归母净利润环比增速为9.92%, 同比增速为12.51%, 低于36.37%的行业平均同比增速。备注: 汽车行业平均增速根据行业内已发布2023年度业绩预告计算对于业绩变动原因, 公司表示: 2024年01月17日公布的拓普集团2023年年度业绩预增公告,预测2023年年度略增,预测内容为:业绩预告期间:2023年01月01日-2023年12月31日,归属于上市公司股东的净利润:205000万元~225000万元,较上年同期变动幅度为:20.58%~32.34%。业绩变动原因说明:报告期内,公司持续推进战略落地,提升运营能力,降低各项成本,经营绩效持续提升。一、公司持续推进平台化战略。依托研发创新及数智制造能力,公司内饰功能件、轻量化底盘、热管理业务的综合竞争力持续提升,销售额增长迅速;汽车电子类业务迎来收获期,闭式空气悬架系统、智能刹车系统IBS、电动转向系统EPS、智慧电动门系统等项目逐步量产落地,为“科技拓普”做出重要贡献。二、公司国际化战略不断加速,国际业务占比持续提升。三、公司Tier0.5级创新型商业模式继续快速发展,针对头部智能电动车企的单车配套价值不断提升。此外,公司电驱系统等在研新兴项目进展顺利,为后续持续高速发展提供有力保障。四、风险提示1、公司不存在影响本次业绩预告内容准确性的重大不确定因素。2、本次业绩预告未经会计师事务所审计。五、其他说明事项上述业绩预告为公司财务部门初步核算数据,具体准确的财务数据以公司正式披露的2023年年度报告为准,敬请广大投资者注意投资风险。

数据来自: Datayes!#02 拓普集团全年归母净利润同比增速为26.46%, 低于32.91%的市场预期增速拓普集团昨日发布2023年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为26.46%, 低于509.64%的行业平均增速, 低于32.91%的分析师一致预期增速。单季度角度看, 四季度归母净利润环比增速为9.92%, 同比增速为12.51%, 低于36.37%的行业平均同比增速。备注: 汽车行业平均增速根据行业内已发布2023年度业绩预告计算对于业绩变动原因, 公司表示: 2024年01月17日公布的拓普集团2023年年度业绩预增公告,预测2023年年度略增,预测内容为:业绩预告期间:2023年01月01日-2023年12月31日,归属于上市公司股东的净利润:205000万元~225000万元,较上年同期变动幅度为:20.58%~32.34%。业绩变动原因说明:报告期内,公司持续推进战略落地,提升运营能力,降低各项成本,经营绩效持续提升。一、公司持续推进平台化战略。依托研发创新及数智制造能力,公司内饰功能件、轻量化底盘、热管理业务的综合竞争力持续提升,销售额增长迅速;汽车电子类业务迎来收获期,闭式空气悬架系统、智能刹车系统IBS、电动转向系统EPS、智慧电动门系统等项目逐步量产落地,为“科技拓普”做出重要贡献。二、公司国际化战略不断加速,国际业务占比持续提升。三、公司Tier0.5级创新型商业模式继续快速发展,针对头部智能电动车企的单车配套价值不断提升。此外,公司电驱系统等在研新兴项目进展顺利,为后续持续高速发展提供有力保障。四、风险提示1、公司不存在影响本次业绩预告内容准确性的重大不确定因素。2、本次业绩预告未经会计师事务所审计。五、其他说明事项上述业绩预告为公司财务部门初步核算数据,具体准确的财务数据以公司正式披露的2023年年度报告为准,敬请广大投资者注意投资风险。

数据来自: Datayes!

数据来自: Datayes!

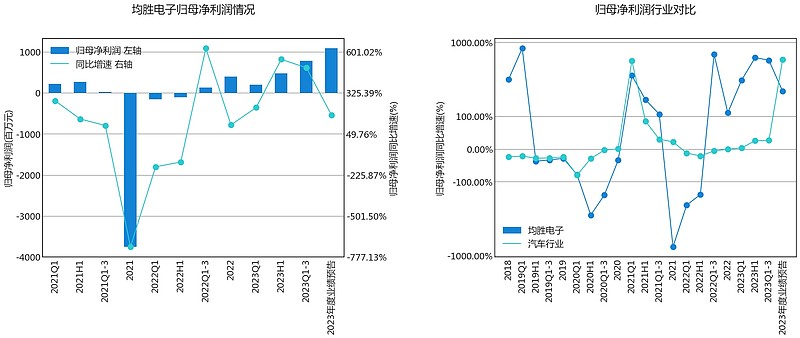

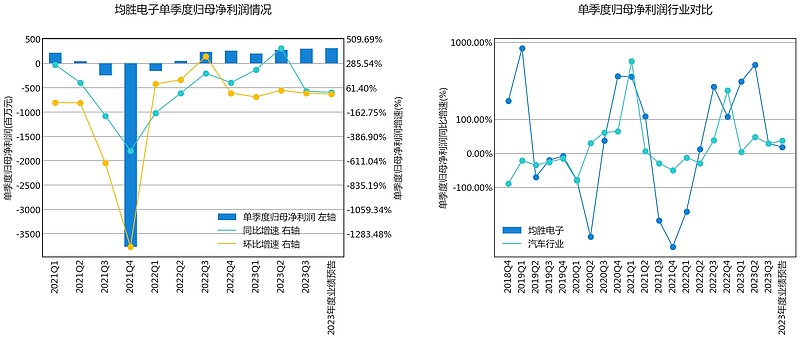

#03 均胜电子全年归母净利润同比增速为176.27%, 高于157.82%的市场预期增速均胜电子昨日发布2023年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为176.27%, 低于509.64%的行业平均增速, 高于157.82%的分析师一致预期增速。单季度角度看, 四季度归母净利润环比增速为2.33%, 同比增速为17.89%, 低于36.37%的行业平均同比增速。备注: 汽车行业平均增速根据行业内已发布2023年度业绩预告计算对于业绩变动原因, 公司表示: 2024年01月17日公布的均胜电子2023年年度业绩预增公告,预测2023年年度预增,预测内容为:业绩预告期间:2023年01月01日-2023年12月31日,归属于上市公司股东的净利润:108900万元~108900万元,较上年同期变动幅度为:176%~176%。业绩变动原因说明:2023年,随着全球主要汽车市场产销量的回暖、供应链逐渐趋于稳定以及智能电动汽车的快速发展,全球汽车行业经营环境有所改善。此外,得益于国内外客户订单的持续放量,公司各项业务继续保持稳健增长的良好态势,预计全年实现营业收入约556亿元,同比增加约58亿元,增长约12%,其中汽车电子预计实现营业收入约171亿元,汽车安全预计实现营业收入约385亿元。上述营业收入规模的稳步增长使得规模效应逐渐显现,同时近年来公司重点推进的各项降本增效措施也不断取得成效,主营业务盈利能力持续增强,2023年第四季度及全年归属于母公司所有者的扣除非经常性损益前后的净利润均实现了同比强劲增长,其中汽车安全业务欧洲、北美等区域的盈利能力得到持续改善,亚太地区则受益于新切入中国市场客户的增长,全球汽车安全业务整体单季度盈利能力环比持续提升。此外,2023年公司还结合自身积累的全球业务优势、海外汽车市场的回暖增长以及中国汽车行业出海等情况,持续优化全球各项业务布局,赋能中国汽车行业出海的同时积极推进与全球主要客户在在手订单价格补偿等事宜的商讨,并获得了全球多数头部整车厂的支持,在在手订单的价格上获取了不同程度的上涨和补偿,预计对公司后续此类全球订单交付产生的收入等业绩指标产生积极影响。

数据来自: Datayes!

数据来自: Datayes!

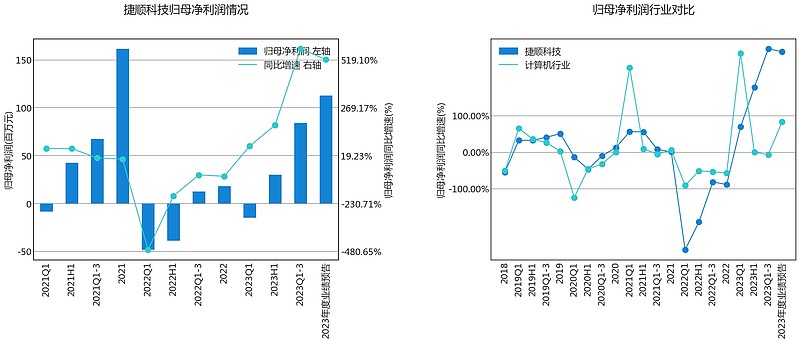

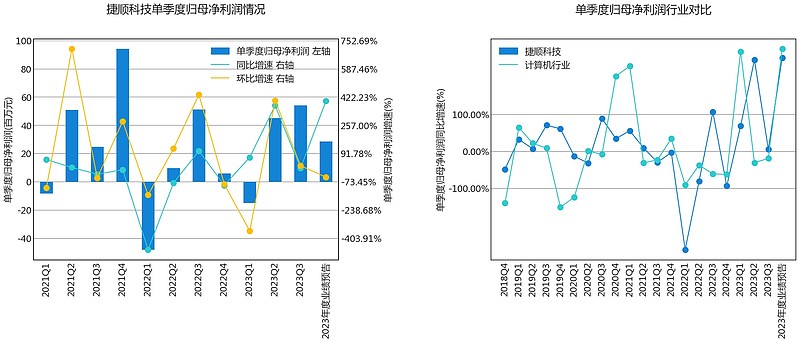

#04 捷顺科技全年归母净利润同比增速为520.09%, 低于1164.98%的市场预期增速捷顺科技昨日发布2023年度业绩预告, 以业绩预告中值计算, 归母净利润同比增速为520.09%, 高于83.10%的行业平均增速, 低于1164.98%的分析师一致预期增速。单季度角度看, 四季度归母净利润环比增速为-47.23%, 同比增速为398.75%, 低于544.81%的行业平均同比增速。备注: 计算机行业平均增速根据行业内已发布2023年度业绩预告计算对于业绩变动原因, 公司表示: 2024年01月17日公布的捷顺科技:2023年度业绩预告,预测2023年年度预增,预测内容为:业绩预告期间:2023年01月01日-2023年12月31日,归属于上市公司股东的净利润:9000万元~13500万元,业绩变动原因说明:报告期内,公司主要业绩变动影响因素为:(1)公司坚定推动业务转型。报告期内停车场云托管SaaS业务、智慧停车运营业务、停车时长业务、停车场数字化运营业务等创新业务实现较快增长,在公司营业收入中占比持续提升,从而带动公司整体营业收入增长。同时,创新业务的增长持续优化公司的收入结构、盈利能力以及改善公司的现金流。(2)公司重点从增量市场转向对存量市场的精细化运营,通过助力社区、园区等客户实现精细化运营,深挖存量客户价值,利用时长采买、车场增收、充电运营等创新业务持续构建的差异化优势,加大对存量市场的开拓深耕。报告期内公司存量项目收入贡献持续提升,在一定程度上填补因地产新建项目需求大幅萎缩产生的缺口,保持了公司智能硬件业务的平稳发展。

数据来自: Datayes!

数据来自: Datayes!

$捷顺科技(SZ002609)$$均胜电子(SH600699)$$拓普集团(SH601689)$