本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

线索章节

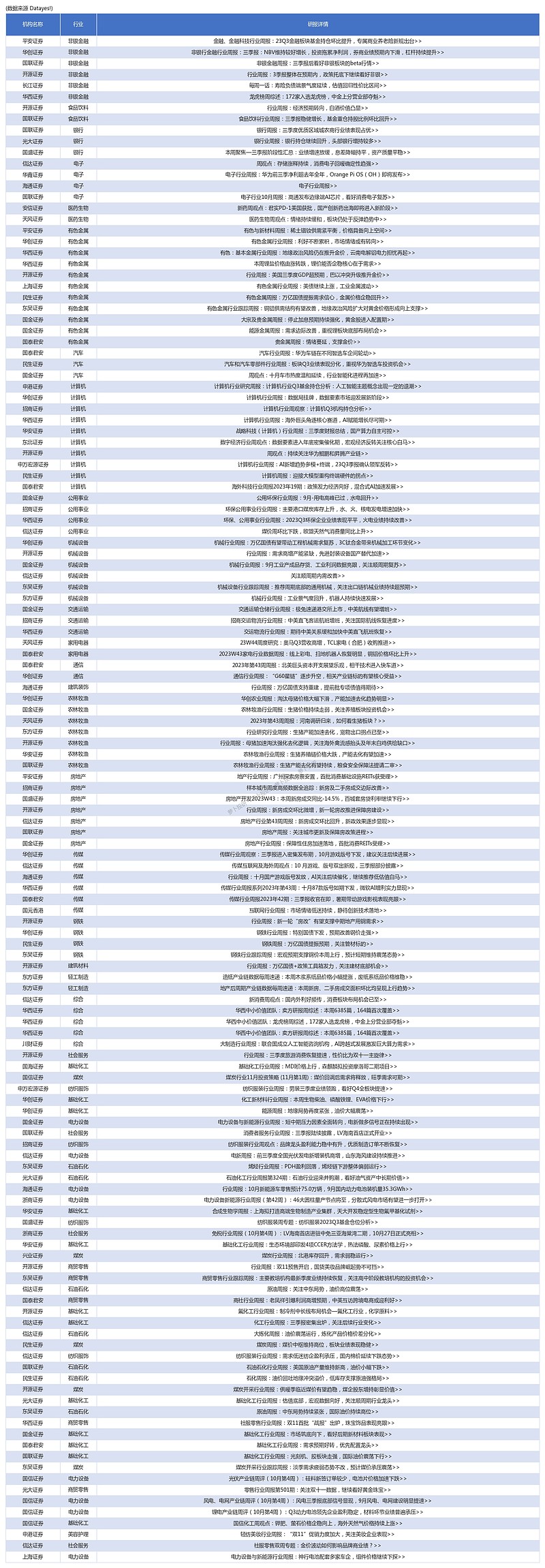

看:非银金融行业食品饮料行业银行行业电子行业医药生物行业昨日行业研报周度观点汇总线索详情大家都在看: 数据来自: Datayes! #01 非银金融行业 研报链接: 金融、金融科技行业周报:23Q3金融板块基金持仓环比提升,专属商业养老险新规出台>>摘要: 1、银行板块持仓环比微升,关注股息配置价值。1)3季度末银行板块整体持仓微升。3季度政策的持续落地带动银行板块的预期回暖,叠加银行板块作为高股息的特征,以及沪深股市走势受挫的情况下的防御性配置需求的上升,银行板块持仓略有回升。据统计,3季度末包括偏股、股票型在内的主动管理型基金配置银行板块比例环比上升17BP(vsQoQ-4BP,23Q2)至1.65%,参照板块在沪深300的流通市值占比来看低配16.69个百分点。2)持仓表现分化,“龙头”股和业绩优异个股获增持明显。从2023年3季度末银行仓位配置来看,一方面,以招商银行、宁波银行为代表的“龙头”因估值的持续调整已经回归适配区间,分别环比2季度末增加5.1BP/2.2BP至0.52%/0.19%。另一方面,中报表现相对优异的江苏银行、成都银行在业绩支撑下也得到资金的持续关注,3季度末持仓分别环比2季度末增加1BP/1.6BP至0.10%/0.09%。2、非银板块实现超额收益,重仓环比提升明显。1)保险板块:机构重仓连续两季度增持,增持幅度较大。23Q3保险板块主动管理型基金重仓持股比例0.76%(QoQ+0.36pct),已连续两季度环比增持,增持幅度相对较大,重仓持股比例为21Q2以来最高;低配程度环比减弱,目前尚低配3.97pct。除新华外,23Q3保险板块主动管理型基金重仓前五个股均增持。2)证券板块:机构重仓转减持为增持,头部券商增持更多。23Q3证券板块主动管理型基金重仓持股比例0.78%(QoQ+0.41pct),转减持为增持,重仓持股比例回到接近22Q4水平;低配程度环比减弱,尚低配3.91pct。证券板块主动管理型基金重仓前五个股均增持,头部券商增持更多,重仓变动依次为华泰证券、中信证券、东方财富、国泰君安、海通证券。3、商业养老险由试点转常规,养老第三支柱进一步完善。10月25日,国家金融监管总局发布《关于促进专属商业养老保险发展有关事项的通知》。专业商业养老险自2021年6月开始试点、2022年3月试点范围推广至全国,此次专属商业养老保险从试点转为常态,明确了参与业务的人身险公司门槛,将打开各险企参与专属商业养老险的空间,未来有望更多符合投资者养老需求的专属商业养老险推出。头部险企“保险+服务”的服务模式布局较早,养老保险与养老居住、养老服务等养老产业有机衔接,有望率先受益于专属商业养老险的常态化。 #02 食品饮料行业 研报链接: 行业周报:经济预期转向,白酒价值凸显>>摘要: 核心观点:财政政策更加宽松,顺周期反弹白酒具备配置价值10月23日-10月27日,食品饮料指数涨幅为4.3%,一级子行业排名第3,跑赢沪深300约2.8pct,子行业中零食(+11.2%)、预加工食品(8.2%)、啤酒(6.6%)表现相对领先。随着万亿国债政策出台,财政政策扩张态度进一步明确,市场对于未来政策信心更足,对宏观经济的预期也开始发生积极变化。顺周期类行业板块明显更受市场关注,白酒作为顺周期中重要的行业,未来或有明显修复空间。贵州茅台三季报业绩符合预期,且预收款等指标表现良好。我们判断部分酒企下半年营收增速放缓,更多是公司自身节奏原因。上半年普遍节奏较快,全年任务既定下,可预期部分公司下半年报表较上半年会有略微放缓。客观审视年内白酒需求,尤其是大众消费场景恢复较好,报表端韧性较为充足。在行业集中度提升的趋势下,龙头酒企红利期仍在。随着前期股价回落,当前白酒估值仍具备较强吸引力。建议积极把握白酒布局机会。推荐组合:泸州老窖、贵州茅台、甘源食品、中炬高新(1)泸州老窖:激励机制完善后公司动能提升,数字化营销体系更加完善。2023年低度国窖与腰部产品放量,全年业绩确定性较强,(2)贵州茅台:三季报业绩基本符合预期。公司以i茅台作为营销体制、价格体系和产品体系改革的枢纽,未来将深化改革进程,公司此轮周期积蓄的潜力进入释放期。(3)甘源食品:三季度业绩超预期,年内营收仍保持较快增长,零食专卖店、会员店、电商等渠道拓展预期放量,叠加棕榈油价格同比回落,预计年内业绩弹性较大。(4)中炬高新:三季报业绩略超预期,新任管理层到位,公司内部机制理顺,调味品业务走向正轨,未来经营改善可期。市场表现:食品饮料跑赢大盘10月23日-10月27日,食品饮料指数涨幅为4.3%,一级子行业排名第3,跑赢沪深300约2.8pct,子行业中零食(+11.2%)、预加工食品(8.2%)、啤酒(6.6%)表现相对领先。个股方面,劲仔食品、甘源食品、仙乐健康涨幅领先;*ST西发、立高食品、泉阳泉跌幅居前。市场表现:君品习酒已完成2023年全年计划指标10月25日,首届君品习酒营销顾问团第二次工作会在贵阳召开。2023年,君品习酒圆满完成各项计划指标,实现了整体平稳发展。2024年,习酒将坚定不移执行核心发展战略,不断打牢市场建设根基,持续推动君品文化建设,着力打造君品习酒核心战略大单品,围绕“挺君品”总体要求,开拓创新,强基固本(来源于微酒)。风险提示:经济下行、食品安全、原料价格波动、消费需求复苏低于预期等。 #03 银行行业 研报链接: 银行周报:三季度优质区域城农商行业绩表现占优>>摘要: 三季度优质区域城农商行业绩表现占优重要数据跟踪1)市场表现:本周(10.23~10.27)上证指数上涨1.16%,银行板块整体下跌0.38%,在三十个行业中排名第28。其中国有行下跌0.72%,股份行下跌0.18%,城商行下跌0.44%,农商行上涨0.09%。从个股来看,本周(10.23~10.27)涨幅前五的银行分别为常熟银行(2.04%)、上海银行(+1.83%)、浦发银行(+1.75%)、北京银行(+1.32%)、杭州银行(+1.31%)。2)利率方面:本周(10.23~10.27)10年期国债收益率均值为2.71%,较上周+1.42BP;隔夜与7天期SHIBOR均值分别为1.81%、2.01%,较上周分别-2.02BP、+9.14BP;国股6M转贴现利率、国股3M转贴现利率、城商6M转贴现利率、城商3M转贴现利率均值分别为1.18%、0.46%、1.31%、0.59%,较上周分别-2.00BP、+4.00BP、-1.80BP、+4.80BP。3)流动性方面:本周(10.23~10.27)逆回购累计投放28240亿元,到期14540亿元,净投放13700亿元。本周无MLF操作。公开市场操作净投放13700亿元。下周将有28240亿元逆回购到期。本周(10.23~10.27)同业存单发行规模为6274.20亿元,环比+21.45%;发行利率为2.54%,较上周+7.53BP。4)资金流向方面:陆股通方面,本周(10.23~10.27)陆股通持有银行(申万)市值为1470.98亿元,较上周-1.07%;持有银行(申万)数量为198.15亿股,较上周-0.76%。个股方面,截至10月27日,从持股市值绝对值来看,招商银行、兴业银行、工商银行位居前三位,持股市值分别为368.99、112.09、108.90亿元,较上周五分别-0.49%、+0.89%、-1.78%;从持股市值绝对增量来看,北京银行、兴业银行、上海银行位居前三位,较上周五分别增长1.01、0.99、0.75亿元。港股通方面,截至10月27日,港股通持有银行(申万)市值为3632.63亿元,较上周五+0.43%。本周港股通净买入银行(申万)14.56亿元。5)房地产与地方政府债方面:本周(10.23~10.27)全国30大中城市商品房成交面积为224.56万平方米,环比+2.68%。本周(10.23~10.27)地方政府债净融资额为2945.50亿元,较上周-2875.41亿元。行业要闻1)中央汇金:买入交易型开放式指数基金;2)全国人大常委会:审议通过关于增加发行国债支持灾后恢复重建和提升防灾减灾救灾能力的议案;3)国家统计局:发布2023年1-9月份全国规模以上工业企业利润数据。投资建议本周上市银行陆续披露三季报,从已披露三季报的上市来看,常熟银行当前为唯一一家营收与归母净利润均保持两位数增长的上市银行,归母净利润同比增速维持20+%的包含杭州银行、江苏银行、苏州银行、成熟银行与成都银行。整体来看,优质区域城农商行表现明显占优。情绪方面,本周中央汇金买入交易型开放式指数基金,并宣布在未来将继续增持,有效提振市场情绪。此外,中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理,财政力度有所增加,表明政府对于经济增长的重视程度有所提高,后续经济复苏进程或有所加快,银行也将从中受益。个股方面,推荐低估值高股息的工商银行、建设银行、邮储银行;推荐前期受相关风险影响估值回调较多的招商银行、宁波银行;推荐业绩确定性较强的江苏银行、常熟银行。风险提示:稳增长不及预期;资产质量快速恶化;利率大幅下行。 #04 电子行业 研报链接: 周观点:存储涨释持续,消费电子回暖确定性趋强>>摘要: 本期内容提要:本周北美/中国台湾算力个股涨跌不一。本周涨跌幅分别为英伟达(-2.14%)/亚马逊(+2.05%)/甲骨文(-0.84%)/谷歌A(-2.89%)/应用光电(+1.88%)/谷歌A(-9.90%)/Meta(-3.86%)/微软(+0.96%)/超威半导体(-5.28%)。台股方面,本周涨跌幅分别为纬创(-5.61%)、广达(-9.48%)、英业达(-5.95%)、神达(-3.77%)、欣兴电子(-3.65%)、金像电(-10.47%)。本周申万电子细分行业普涨。本周涨跌幅分别为半导体(+1.64%)/其他电子Ⅱ(+2.55%)/元件(+3.21%)/光学光电子(+1.72%)/消费电子(+2.66%)/电子化学品Ⅱ(+3.33%)。小米新机发布,消费电子回暖确定性趋强。10月26日,小米召开发布会,小米14系列落地,产品创新亮点众多,搭载了一块龙晶玻璃(抗跌落性能提升10倍,耐划性提升1.32倍;处理器采用骁龙8 Gen3;系统为澎湃OS,以人为中心,构建人车家全生态;屏幕为C8材质OLED屏幕,峰值亮度达3000nit(超过iPhone15 pro max);摄像方面搭载徕卡Summilux镜头等;钛合金中框方面,小米14Pro钛金属特别版配备钛合金中框,成本是铝合金十倍。存储方面,通过改进使256GB芯片扩容8GB。我们认为,伴随新机逐步发布,消费电子市场回暖已趋于确定,建议关注产业链前期超跌个股,同时关注技术创新节点。存储涨势持续,关注投资机遇。三星公布Q4存储官价,涨幅达到10%-30%。根据芯存社,近日三星向客户公布Q4官价,Mobile DRAM合约价季涨幅预估将扩大至11-25%,其中LP4X主流配置涨幅11%左右,新一代旗舰机主流配置LP5X涨幅达到25%;NAND Flash方面,UFS4.0涨幅约2%左右,eMCP、uMCP涨幅不等,平均涨幅20%以上,最高6448涨幅高达66%。我们预计伴随原厂维持缩减产出和惜售的供给策略,以及需求端逐步好转,存储价格涨势或将延续至明年H1。建议关注个股:海外算力主线:工业富联/沪电股份。消费电子主线:【消费电子】蓝思科技/舜宇光学/水晶光电/传音控股/立讯精密/领益智造/欧菲光/大族激光等;【PCB】东山精密/生益科技等。国产替代主线:【设备】中微公司/北方华创/拓荆科技/精测电子;【零部件】茂莱光学/英杰电气/富创精密/福晶科技;【材料】沪硅产业/鼎龙股份/兴森科技等;【存储】江波龙/德明利/兆易创新/东芯股份/普冉股份。风险因素:宏观经济波动风险;电子行业发展不及预期风险;汇率波动风险。 #05 医药生物行业 研报链接: 新药周观点:君实PD-1美国获批,国产创新药出海即将进入新阶段>>摘要: 本周新药行情回顾:2023年10月23日-2023年10月27日,新药板块涨幅前5企业:迪哲医药(19.40%)、康乃德(18.36%)、益方生物(16.79%)、百奥泰(16.30%)、亘喜生物(11.81%)。跌幅前5企业:腾盛药业(-15.30%)、开拓药业(-13.45%)、云顶新耀(-12.96%)、东曜药业(-11.76%)、迈博药业(-8.51%)。本周新药行业重点分析:本周君实生物合作伙伴Coherus公告,双方合作开发的PD-1单抗特瑞普利单抗鼻咽癌适应症获美国FDA批准上市,这是首个获FDA批准上市的国产PD-1单抗药物,未来特瑞普利单抗在Coherus区域内的销售放量值得期待。目前国内已有多款创新药在FDA上市审评中,包括君实生物PD-1在内,我们预计2023年年底前国内企业还有望迎来多个创新药FDA获批的新进展,国产创新药出海即将进入新阶段。经我们梳理发现,目前在FDA上市审评中的国产药物已有百济神州替雷利珠单抗、和黄医药呋喹替尼、恒瑞医药卡瑞利珠单抗、亿帆医药艾贝格司亭α,以及生物类似药方面的百奥泰贝伐珠单抗、甘李药业甘精胰岛素、门冬胰岛素、赖脯胰岛素生等。根据FDA审评期限,和黄医药呋喹替尼三线结直肠癌、百济神州替雷利珠单抗食管癌二线适应症等将有望在2023年底前获得最终审评结果,国产创新药海外上市即将进入新的阶段。本周新药获批&受理情况:本周国内3个新药或新适应症获批上市,28个新药获批IND,27个新药IND获受理,3个新药NDA获受理。本周国内新药行业TOP3重点关注:(1)10月27日美国FDA批准君实生物单抗Loqtorzi联合吉西他滨/顺铂作为晚期复发或转移性鼻咽癌患者的一线治疗,其单药也获批用于复发或转移性鼻咽癌含铂治疗后的二线及以上治疗。(2)10月27日复宏汉霖宣布与Intas Pharmaceuticals达成合作,授予其在欧洲和印度对复宏汉霖开发的抗PD-1单抗H药汉斯状包括广泛期小细胞肺癌在内的多项适应症及特定剂型进行独家开发和商业化的权利。(3)10月23日迪哲药业宣布,在2023欧洲肿瘤内科学会大会上,研究人员公布了该公司自主研发的新型肺癌靶向药EGFR抑制剂舒沃替尼片一线治疗EGFR exon20ins突变型晚期非小细胞肺癌的疗效和安全性汇总分析的最新数据。本周海外新药行业TOP3重点关注:(1)10月23日Mablink Bioscience宣布,已与礼来达成协议,礼来将收购Mablink,获得其独有的PSARlink技术平台。PSARlink是一种使用聚肌氨酸的创新亲水性连接子,可以改良抗体偶联药物的治疗指数,有望释放其全部治疗潜力。(2)10月27日罗氏在阿尔茨海默病临床试验大会上公布其在研抗体trontinemab用以治疗阿尔茨海默病的1b/2a期试验初步积极结果,Trontinemab是一款运用罗氏大脑穿梭技术的靶向淀粉样蛋白单克隆抗体。(3)近日阿斯利康和第一三共在欧洲肿瘤内科学会大会上公布了联合开发的潜在重磅Trop2靶向在研抗体偶联药物datopotamab deruxtecan的多项临床试验结果。一系列积极的数据充分展现Dato-DXd成为重磅药物的潜力。风险提示:临床试验进度不及预期的风险,临床试验结果不及预期的风险,医药政策变动的风险,创新药专利纠纷的风险。 #06 昨日行业研报周度观点汇总

数据来自: Datayes! #01 非银金融行业 研报链接: 金融、金融科技行业周报:23Q3金融板块基金持仓环比提升,专属商业养老险新规出台>>摘要: 1、银行板块持仓环比微升,关注股息配置价值。1)3季度末银行板块整体持仓微升。3季度政策的持续落地带动银行板块的预期回暖,叠加银行板块作为高股息的特征,以及沪深股市走势受挫的情况下的防御性配置需求的上升,银行板块持仓略有回升。据统计,3季度末包括偏股、股票型在内的主动管理型基金配置银行板块比例环比上升17BP(vsQoQ-4BP,23Q2)至1.65%,参照板块在沪深300的流通市值占比来看低配16.69个百分点。2)持仓表现分化,“龙头”股和业绩优异个股获增持明显。从2023年3季度末银行仓位配置来看,一方面,以招商银行、宁波银行为代表的“龙头”因估值的持续调整已经回归适配区间,分别环比2季度末增加5.1BP/2.2BP至0.52%/0.19%。另一方面,中报表现相对优异的江苏银行、成都银行在业绩支撑下也得到资金的持续关注,3季度末持仓分别环比2季度末增加1BP/1.6BP至0.10%/0.09%。2、非银板块实现超额收益,重仓环比提升明显。1)保险板块:机构重仓连续两季度增持,增持幅度较大。23Q3保险板块主动管理型基金重仓持股比例0.76%(QoQ+0.36pct),已连续两季度环比增持,增持幅度相对较大,重仓持股比例为21Q2以来最高;低配程度环比减弱,目前尚低配3.97pct。除新华外,23Q3保险板块主动管理型基金重仓前五个股均增持。2)证券板块:机构重仓转减持为增持,头部券商增持更多。23Q3证券板块主动管理型基金重仓持股比例0.78%(QoQ+0.41pct),转减持为增持,重仓持股比例回到接近22Q4水平;低配程度环比减弱,尚低配3.91pct。证券板块主动管理型基金重仓前五个股均增持,头部券商增持更多,重仓变动依次为华泰证券、中信证券、东方财富、国泰君安、海通证券。3、商业养老险由试点转常规,养老第三支柱进一步完善。10月25日,国家金融监管总局发布《关于促进专属商业养老保险发展有关事项的通知》。专业商业养老险自2021年6月开始试点、2022年3月试点范围推广至全国,此次专属商业养老保险从试点转为常态,明确了参与业务的人身险公司门槛,将打开各险企参与专属商业养老险的空间,未来有望更多符合投资者养老需求的专属商业养老险推出。头部险企“保险+服务”的服务模式布局较早,养老保险与养老居住、养老服务等养老产业有机衔接,有望率先受益于专属商业养老险的常态化。 #02 食品饮料行业 研报链接: 行业周报:经济预期转向,白酒价值凸显>>摘要: 核心观点:财政政策更加宽松,顺周期反弹白酒具备配置价值10月23日-10月27日,食品饮料指数涨幅为4.3%,一级子行业排名第3,跑赢沪深300约2.8pct,子行业中零食(+11.2%)、预加工食品(8.2%)、啤酒(6.6%)表现相对领先。随着万亿国债政策出台,财政政策扩张态度进一步明确,市场对于未来政策信心更足,对宏观经济的预期也开始发生积极变化。顺周期类行业板块明显更受市场关注,白酒作为顺周期中重要的行业,未来或有明显修复空间。贵州茅台三季报业绩符合预期,且预收款等指标表现良好。我们判断部分酒企下半年营收增速放缓,更多是公司自身节奏原因。上半年普遍节奏较快,全年任务既定下,可预期部分公司下半年报表较上半年会有略微放缓。客观审视年内白酒需求,尤其是大众消费场景恢复较好,报表端韧性较为充足。在行业集中度提升的趋势下,龙头酒企红利期仍在。随着前期股价回落,当前白酒估值仍具备较强吸引力。建议积极把握白酒布局机会。推荐组合:泸州老窖、贵州茅台、甘源食品、中炬高新(1)泸州老窖:激励机制完善后公司动能提升,数字化营销体系更加完善。2023年低度国窖与腰部产品放量,全年业绩确定性较强,(2)贵州茅台:三季报业绩基本符合预期。公司以i茅台作为营销体制、价格体系和产品体系改革的枢纽,未来将深化改革进程,公司此轮周期积蓄的潜力进入释放期。(3)甘源食品:三季度业绩超预期,年内营收仍保持较快增长,零食专卖店、会员店、电商等渠道拓展预期放量,叠加棕榈油价格同比回落,预计年内业绩弹性较大。(4)中炬高新:三季报业绩略超预期,新任管理层到位,公司内部机制理顺,调味品业务走向正轨,未来经营改善可期。市场表现:食品饮料跑赢大盘10月23日-10月27日,食品饮料指数涨幅为4.3%,一级子行业排名第3,跑赢沪深300约2.8pct,子行业中零食(+11.2%)、预加工食品(8.2%)、啤酒(6.6%)表现相对领先。个股方面,劲仔食品、甘源食品、仙乐健康涨幅领先;*ST西发、立高食品、泉阳泉跌幅居前。市场表现:君品习酒已完成2023年全年计划指标10月25日,首届君品习酒营销顾问团第二次工作会在贵阳召开。2023年,君品习酒圆满完成各项计划指标,实现了整体平稳发展。2024年,习酒将坚定不移执行核心发展战略,不断打牢市场建设根基,持续推动君品文化建设,着力打造君品习酒核心战略大单品,围绕“挺君品”总体要求,开拓创新,强基固本(来源于微酒)。风险提示:经济下行、食品安全、原料价格波动、消费需求复苏低于预期等。 #03 银行行业 研报链接: 银行周报:三季度优质区域城农商行业绩表现占优>>摘要: 三季度优质区域城农商行业绩表现占优重要数据跟踪1)市场表现:本周(10.23~10.27)上证指数上涨1.16%,银行板块整体下跌0.38%,在三十个行业中排名第28。其中国有行下跌0.72%,股份行下跌0.18%,城商行下跌0.44%,农商行上涨0.09%。从个股来看,本周(10.23~10.27)涨幅前五的银行分别为常熟银行(2.04%)、上海银行(+1.83%)、浦发银行(+1.75%)、北京银行(+1.32%)、杭州银行(+1.31%)。2)利率方面:本周(10.23~10.27)10年期国债收益率均值为2.71%,较上周+1.42BP;隔夜与7天期SHIBOR均值分别为1.81%、2.01%,较上周分别-2.02BP、+9.14BP;国股6M转贴现利率、国股3M转贴现利率、城商6M转贴现利率、城商3M转贴现利率均值分别为1.18%、0.46%、1.31%、0.59%,较上周分别-2.00BP、+4.00BP、-1.80BP、+4.80BP。3)流动性方面:本周(10.23~10.27)逆回购累计投放28240亿元,到期14540亿元,净投放13700亿元。本周无MLF操作。公开市场操作净投放13700亿元。下周将有28240亿元逆回购到期。本周(10.23~10.27)同业存单发行规模为6274.20亿元,环比+21.45%;发行利率为2.54%,较上周+7.53BP。4)资金流向方面:陆股通方面,本周(10.23~10.27)陆股通持有银行(申万)市值为1470.98亿元,较上周-1.07%;持有银行(申万)数量为198.15亿股,较上周-0.76%。个股方面,截至10月27日,从持股市值绝对值来看,招商银行、兴业银行、工商银行位居前三位,持股市值分别为368.99、112.09、108.90亿元,较上周五分别-0.49%、+0.89%、-1.78%;从持股市值绝对增量来看,北京银行、兴业银行、上海银行位居前三位,较上周五分别增长1.01、0.99、0.75亿元。港股通方面,截至10月27日,港股通持有银行(申万)市值为3632.63亿元,较上周五+0.43%。本周港股通净买入银行(申万)14.56亿元。5)房地产与地方政府债方面:本周(10.23~10.27)全国30大中城市商品房成交面积为224.56万平方米,环比+2.68%。本周(10.23~10.27)地方政府债净融资额为2945.50亿元,较上周-2875.41亿元。行业要闻1)中央汇金:买入交易型开放式指数基金;2)全国人大常委会:审议通过关于增加发行国债支持灾后恢复重建和提升防灾减灾救灾能力的议案;3)国家统计局:发布2023年1-9月份全国规模以上工业企业利润数据。投资建议本周上市银行陆续披露三季报,从已披露三季报的上市来看,常熟银行当前为唯一一家营收与归母净利润均保持两位数增长的上市银行,归母净利润同比增速维持20+%的包含杭州银行、江苏银行、苏州银行、成熟银行与成都银行。整体来看,优质区域城农商行表现明显占优。情绪方面,本周中央汇金买入交易型开放式指数基金,并宣布在未来将继续增持,有效提振市场情绪。此外,中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理,财政力度有所增加,表明政府对于经济增长的重视程度有所提高,后续经济复苏进程或有所加快,银行也将从中受益。个股方面,推荐低估值高股息的工商银行、建设银行、邮储银行;推荐前期受相关风险影响估值回调较多的招商银行、宁波银行;推荐业绩确定性较强的江苏银行、常熟银行。风险提示:稳增长不及预期;资产质量快速恶化;利率大幅下行。 #04 电子行业 研报链接: 周观点:存储涨释持续,消费电子回暖确定性趋强>>摘要: 本期内容提要:本周北美/中国台湾算力个股涨跌不一。本周涨跌幅分别为英伟达(-2.14%)/亚马逊(+2.05%)/甲骨文(-0.84%)/谷歌A(-2.89%)/应用光电(+1.88%)/谷歌A(-9.90%)/Meta(-3.86%)/微软(+0.96%)/超威半导体(-5.28%)。台股方面,本周涨跌幅分别为纬创(-5.61%)、广达(-9.48%)、英业达(-5.95%)、神达(-3.77%)、欣兴电子(-3.65%)、金像电(-10.47%)。本周申万电子细分行业普涨。本周涨跌幅分别为半导体(+1.64%)/其他电子Ⅱ(+2.55%)/元件(+3.21%)/光学光电子(+1.72%)/消费电子(+2.66%)/电子化学品Ⅱ(+3.33%)。小米新机发布,消费电子回暖确定性趋强。10月26日,小米召开发布会,小米14系列落地,产品创新亮点众多,搭载了一块龙晶玻璃(抗跌落性能提升10倍,耐划性提升1.32倍;处理器采用骁龙8 Gen3;系统为澎湃OS,以人为中心,构建人车家全生态;屏幕为C8材质OLED屏幕,峰值亮度达3000nit(超过iPhone15 pro max);摄像方面搭载徕卡Summilux镜头等;钛合金中框方面,小米14Pro钛金属特别版配备钛合金中框,成本是铝合金十倍。存储方面,通过改进使256GB芯片扩容8GB。我们认为,伴随新机逐步发布,消费电子市场回暖已趋于确定,建议关注产业链前期超跌个股,同时关注技术创新节点。存储涨势持续,关注投资机遇。三星公布Q4存储官价,涨幅达到10%-30%。根据芯存社,近日三星向客户公布Q4官价,Mobile DRAM合约价季涨幅预估将扩大至11-25%,其中LP4X主流配置涨幅11%左右,新一代旗舰机主流配置LP5X涨幅达到25%;NAND Flash方面,UFS4.0涨幅约2%左右,eMCP、uMCP涨幅不等,平均涨幅20%以上,最高6448涨幅高达66%。我们预计伴随原厂维持缩减产出和惜售的供给策略,以及需求端逐步好转,存储价格涨势或将延续至明年H1。建议关注个股:海外算力主线:工业富联/沪电股份。消费电子主线:【消费电子】蓝思科技/舜宇光学/水晶光电/传音控股/立讯精密/领益智造/欧菲光/大族激光等;【PCB】东山精密/生益科技等。国产替代主线:【设备】中微公司/北方华创/拓荆科技/精测电子;【零部件】茂莱光学/英杰电气/富创精密/福晶科技;【材料】沪硅产业/鼎龙股份/兴森科技等;【存储】江波龙/德明利/兆易创新/东芯股份/普冉股份。风险因素:宏观经济波动风险;电子行业发展不及预期风险;汇率波动风险。 #05 医药生物行业 研报链接: 新药周观点:君实PD-1美国获批,国产创新药出海即将进入新阶段>>摘要: 本周新药行情回顾:2023年10月23日-2023年10月27日,新药板块涨幅前5企业:迪哲医药(19.40%)、康乃德(18.36%)、益方生物(16.79%)、百奥泰(16.30%)、亘喜生物(11.81%)。跌幅前5企业:腾盛药业(-15.30%)、开拓药业(-13.45%)、云顶新耀(-12.96%)、东曜药业(-11.76%)、迈博药业(-8.51%)。本周新药行业重点分析:本周君实生物合作伙伴Coherus公告,双方合作开发的PD-1单抗特瑞普利单抗鼻咽癌适应症获美国FDA批准上市,这是首个获FDA批准上市的国产PD-1单抗药物,未来特瑞普利单抗在Coherus区域内的销售放量值得期待。目前国内已有多款创新药在FDA上市审评中,包括君实生物PD-1在内,我们预计2023年年底前国内企业还有望迎来多个创新药FDA获批的新进展,国产创新药出海即将进入新阶段。经我们梳理发现,目前在FDA上市审评中的国产药物已有百济神州替雷利珠单抗、和黄医药呋喹替尼、恒瑞医药卡瑞利珠单抗、亿帆医药艾贝格司亭α,以及生物类似药方面的百奥泰贝伐珠单抗、甘李药业甘精胰岛素、门冬胰岛素、赖脯胰岛素生等。根据FDA审评期限,和黄医药呋喹替尼三线结直肠癌、百济神州替雷利珠单抗食管癌二线适应症等将有望在2023年底前获得最终审评结果,国产创新药海外上市即将进入新的阶段。本周新药获批&受理情况:本周国内3个新药或新适应症获批上市,28个新药获批IND,27个新药IND获受理,3个新药NDA获受理。本周国内新药行业TOP3重点关注:(1)10月27日美国FDA批准君实生物单抗Loqtorzi联合吉西他滨/顺铂作为晚期复发或转移性鼻咽癌患者的一线治疗,其单药也获批用于复发或转移性鼻咽癌含铂治疗后的二线及以上治疗。(2)10月27日复宏汉霖宣布与Intas Pharmaceuticals达成合作,授予其在欧洲和印度对复宏汉霖开发的抗PD-1单抗H药汉斯状包括广泛期小细胞肺癌在内的多项适应症及特定剂型进行独家开发和商业化的权利。(3)10月23日迪哲药业宣布,在2023欧洲肿瘤内科学会大会上,研究人员公布了该公司自主研发的新型肺癌靶向药EGFR抑制剂舒沃替尼片一线治疗EGFR exon20ins突变型晚期非小细胞肺癌的疗效和安全性汇总分析的最新数据。本周海外新药行业TOP3重点关注:(1)10月23日Mablink Bioscience宣布,已与礼来达成协议,礼来将收购Mablink,获得其独有的PSARlink技术平台。PSARlink是一种使用聚肌氨酸的创新亲水性连接子,可以改良抗体偶联药物的治疗指数,有望释放其全部治疗潜力。(2)10月27日罗氏在阿尔茨海默病临床试验大会上公布其在研抗体trontinemab用以治疗阿尔茨海默病的1b/2a期试验初步积极结果,Trontinemab是一款运用罗氏大脑穿梭技术的靶向淀粉样蛋白单克隆抗体。(3)近日阿斯利康和第一三共在欧洲肿瘤内科学会大会上公布了联合开发的潜在重磅Trop2靶向在研抗体偶联药物datopotamab deruxtecan的多项临床试验结果。一系列积极的数据充分展现Dato-DXd成为重磅药物的潜力。风险提示:临床试验进度不及预期的风险,临床试验结果不及预期的风险,医药政策变动的风险,创新药专利纠纷的风险。 #06 昨日行业研报周度观点汇总  数据来自: Datayes!

数据来自: Datayes!