数据来自: 交易所日行情

数据来自: 交易所日行情1. 光库科技的发展历程和核心竞争优势

光库科技的主营业务收入构成主要包括光电器件制造及贸易、激光器、光电设备软硬件的研发、生产和销售、高端光纤连接产品和微光学连接产品的研发、生产和销售,以及与光通讯相关的器件、模块和子系统的技术开发、生产和营销。其中,光库系和米兰光库系公司的业绩有所下滑,而光辰系和加华微捷系公司的业绩增长。具体来看,2022年光库系公司营业收入为36,056.30万元,增长0.54%,净利润为1,432.34万元,增长6.59%;光辰系公司营业收入为1,856.25万元,增长22.36%,净利润为636.18万元,增长50.12%;加华微捷系公司营业收入为10,292.89万元,增长19.79%,净利润为1,547.63万元,减少0.34%;米兰光库系公司营业收入为8,723.45万元,减少11.34%,净利润为-439.46万元,减少151.40%。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 5:光库科技主营业务收入构成

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 5:光库科技主营业务收入构成1.1. 光库科技在光纤器件和芯片研发生产领域的全球领先地位

光库科技在光模块光器件领域的研发投入率名列前茅,表明公司长期坚定地保持行业技术领先地位,支撑了其产品的较高盈利能力。与可比公司相比,光库科技的研发费用率和毛利率都处于较高水平,展现出高研发投入和高产出的良好趋势。公司的研发支出持续增加,研发费用率在行业中处于领先地位。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 10:光模块光器件可比公司研发费用率:光库科技研发投入名列前茅

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 10:光模块光器件可比公司研发费用率:光库科技研发投入名列前茅1.2. 公司股权结构和管理团队的优势

公司管理层多为技术出身,行业经验丰富。公司拥有一支强大的技术管理团队,包括王兴龙博士、吉贵军博士、周赤博士、钟国庆先生等,他们在光电子器件生产制造和管理方面拥有近20年的经验。此外,公司还聘请了著名激光专家姚建铨院士为首的技术顾问团队,为公司的创新发展提供支持。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 2:公司管理层多为技术出身,行业经验丰富

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 2:公司管理层多为技术出身,行业经验丰富2. 光通信市场的发展趋势和机遇

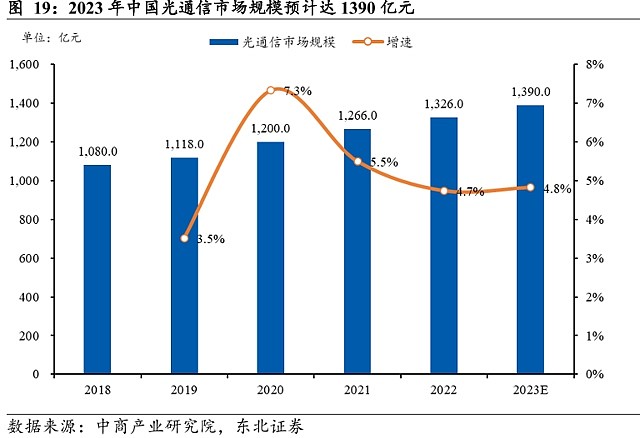

根据数据显示,2023年中国光通信市场规模预计达到1390亿元。这表明光通信市场在未来几年将继续保持增长势头。这一趋势可能受益于技术进步和数字化转型的推动,为投资者提供了潜在的投资机会。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 19:2023年中国光通信市场规模预计达1390亿元

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 19:2023年中国光通信市场规模预计达1390亿元2.1. 光通信网络建设加速进行,市场规模不断扩大

随着云计算、人工智能和物联网的快速发展,我国光通信市场规模预计在2025年达到1750亿元,光通信作为数据流通管道的需求快速提升。光通信产品和网络服务主要用于运营商电信网络构建和企业级数通建设。随着数据量的爆发性增长,对通信网络传输的带宽和速率提出了更高的要求,光纤接入成为增长最快的宽带接入技术之一。光通信在数据中心、电信网络等领域发挥着越来越重要的作用,未来光通信产品的高速率、集成化、智能化趋势将带动相关的通信设备及元器件行业的持续发展。同时,随着AI大模型建设和商用落地的加速,数据流量将保持加速增长,对光模块/光器件的需求也将大幅增加。

2.2. AIGC时代光模块光器件需求量增长,市场空间扩大

光模块技术将逐步集成到电路板上,并缩小与ASIC芯片的物理距离,从而提高整体光模块的传输速率。目前可插拔式光模块技术已经成熟,未来将出现OBO板载光学和近封装技术,预计2026年左右开始大规模应用。共封装技术下光学与交换机芯片的距离进一步缩小,预计在2032年左右的2.5D共封装技术成为主导。6G技术的推进将带来移动终端连接数的大幅增加和流量的爆发式增长,进一步推动光模块等传输设备的需求增加。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 37:光模块技术演进趋势:光学部件与ASIC芯片集成度不断提升

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 37:光模块技术演进趋势:光学部件与ASIC芯片集成度不断提升2.3. 光纤激光器件行业的优势和市场空间

光纤激光器是当前工业领域的主流技术路线,占比超过50%。按照工作方式分类,可分为连续激光器和脉冲激光器,应用范围广泛。根据核心指标,光纤激光器可分为不同功率、波长和脉冲宽度的类型。光纤激光器件作为光纤激光器的重要组成部分,其行业发展与光纤激光器行业紧密相关,将面临良好的发展机遇。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 12:光纤激光器优势及其原理简介

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 12:光纤激光器优势及其原理简介2.4. 铌酸锂调制器的技术壁垒和市场前景

铌酸锂调制器行业技术含量高,进入壁垒高。目前全球只有富士通、住友和光库科技三家公司可以批量供货铌酸锂调制器,其新一代薄膜铌酸锂光子集成技术具有高速率、低功耗、高信噪比等优点,可在长途骨干网、城域网、数据中心等领域占有重要地位。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 28:铌酸锂调制器行业技术含量高、进入壁垒高

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 28:铌酸锂调制器行业技术含量高、进入壁垒高3. 光库科技在光通信器件领域的优势和发展前景

光库科技在光通信器件产品方面种类丰富,具备竞争优势。尽管整体光通信产业链与国外企业的技术差距逐步缩小,但高端光芯片领域仍依赖国外进口,其中90%以上的光通信高端核心芯片需要进口。根据《中国光电子器件产业技术发展路线图(2018-2022年)》,铌酸锂调制器芯片及器件要不断替代进口,扩大市占率,并于2022年实现市占率超过30%。由于铌酸锂调制器行业进入壁垒高且参与者较少,光库科技有望充分受益于国产化替代需求所带来的发展机遇。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 17:光库科技光通信器件产品种类丰富

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 17:光库科技光通信器件产品种类丰富3.1. 光库科技在光通讯无源器件开发领域的关键技术优势

光库科技在光通讯器件方面拥有领先的保偏光纤器件处理技术和高可靠性器件技术,通过产业垂直整合和技术创新,建立了全系列的研发和生产体系。保偏光纤作为一种特种光纤,在光纤传感器和光纤通信系统中具有重要应用。此外,公司还具备光学组件的先进制造和封装技术,以及对定制产品批量生产的快速转化能力,与国内外知名光通讯企业有合作关系。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 21:光库科技部分光通讯器件方面专利

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-表 21:光库科技部分光通讯器件方面专利3.2. 公司在光纤激光器件领域的先发优势和品牌知名度

公司在光纤激光器件领域具有先发优势和高品牌知名度。公司经过多年市场检验,在技术基础和产品可靠性方面树立了良好形象,得到了国内外主流光纤激光器厂家的认可。公司具备独立的产品设计研发能力,能够为客户提供一站式的光纤器件解决方案。公司持续进行自主创新,拥有丰富的知识产权和核心技术。公司发布的新产品也体现了其在技术研发方面的实力。公司早期进入光纤激光器件领域,积累了丰富的研发经验,享有较高的品牌知名度。

3.3. 薄膜铌酸锂调制器的全球领先地位和未来发展潜力

长期光通信领域全球高速相干薄膜铌酸锂调制器市场规模约为60-90亿元。随着高速相干光传输技术的发展,用于高速相干光通信的数字光调制器需求将持续增长。根据预测数据,2024年全球高速相干光调制器出货量将达到200万端口。假设每个端口平均需要1-1.5个调制器,并假设其中薄膜铌酸锂调制器渗透率可达30%。按照平均售价约10000元/个测算,对应的市场空间约为60-90亿元。

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 55:高速相干薄膜铌酸锂调制器市场空间测算

数据来自: 东北证券-<光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线>-图 55:高速相干薄膜铌酸锂调制器市场空间测算3.4. 光库科技具备独立的产品设计研发能力和行业先进水平

光库科技具备独立的产品设计研发能力,并且其产品达到行业先进水平。公司通过多年的研究,掌握了先进的无源光纤器件设计、模拟和生产技术,包括高功率器件消除热透镜技术、高功率光纤光栅刻写技术等。公司还通过收购和人才引进等措施,拥有了全球一流的技术团队,具备开发高速调制器芯片和器件的关键能力。公司的发展历程表明其在光学技术领域有着丰富的经验和不断拓展的能力。

公司重要事件

2023-09-05发生晨会金股,网页链接{晨报0905 | 金宏气体、建筑、军工、通信、电力、交运}

2023-08-23发生晨会金股,晨会聚焦230823

2023-08-22发生下调盈利预测,国信证券-光库科技(300620):2023年上半年营业收入增长7.5%,加大研发投入

2023-08-21发生晨会金股,【东北晨会0821】7月经济数据点评/医药行业深度/光库科技(深)、三人行、力合科创/活动邀请

2023-08-16发生下调盈利预测,民生证券-光库科技(300620)2023年半年报点评:业绩符合预期,短期承压不改长期发展趋势

2023-08-16发生晨会金股,网页链接{天风MorningCall·0816 | 固收-基本面/宏观-地产政策/电子-云厂商Capex/机械-核电}

2023-08-15发生下调盈利预测,东北证券-光库科技(300620)2023年半年报点评:业绩短期承压,高速铌酸锂募投项目进展顺利

2023-08-15发生上调评级,东北证券-光库科技(300620)2023年半年报点评:业绩短期承压,高速铌酸锂募投项目进展顺利

2023-08-15发生晨会金股,网页链接{晨报0815 | 宏观、固收、建筑、机械、通讯}

2023-08-07发生晨会金股,网页链接{晨报0807 | 宏观、策略、海外策略、固收、通信、基金}

2023-08-01发生晨会金股,网页链接{天风MorningCall·0801 | 固收-信用债市场/房地产-地产供求关系/长久物流}

未来展望及风险因素

光库科技存在以下风险因素:1.市场竞争加剧,光纤器件行业竞争激烈,可能导致产品价格下降和市场份额减少。2.技术变革风险,光纤器件技术不断发展,公司需要不断创新和提升技术水平,否则可能被市场淘汰。3.行业监管风险,光纤器件行业受到政府监管和政策变化的影响,可能导致经营环境不稳定。4.市场需求波动,光纤器件市场需求受到宏观经济环境和行业发展情况的影响,公司业绩可能受到波动。5.公司治理风险,公司股东人数大幅增加可能带来治理风险,需要加强公司治理和股东沟通。

参考文献及免责声明

东北证券-光库科技(300620):光通信+光纤激光双轮驱动,铌酸锂调制器打开第三增长曲线

免责声明:本内容提到的公司、行业,仅作为研究案例,不构成任何投资建议。$光库科技(SZ300620)$