存储芯片建议关注标的:兆易创新、北京君正、澜起科技、深科技、东芯股份、聚辰股份、普冉股份、江波龙、佰维存储、德明利易华录、朗科科技、恒烁股份、同有科技、雅创电子。

汽车MCU芯片:建议关注已具备量产能力,且下游车厂和Tier1 厂商客户导入顺利,具备国产替代能力的龙头厂商,如四维图新、北京君正、国芯科技等。

从算力到存力

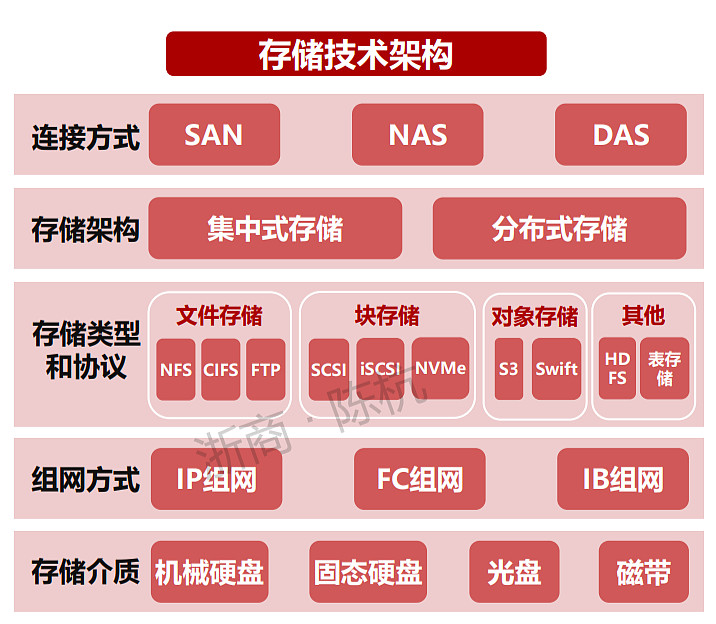

存储芯片研究框架

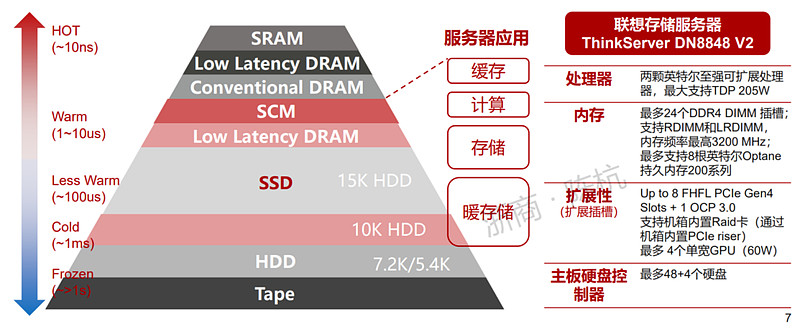

存力主要由数据中心和存储服务器驱动

滑动查看更多

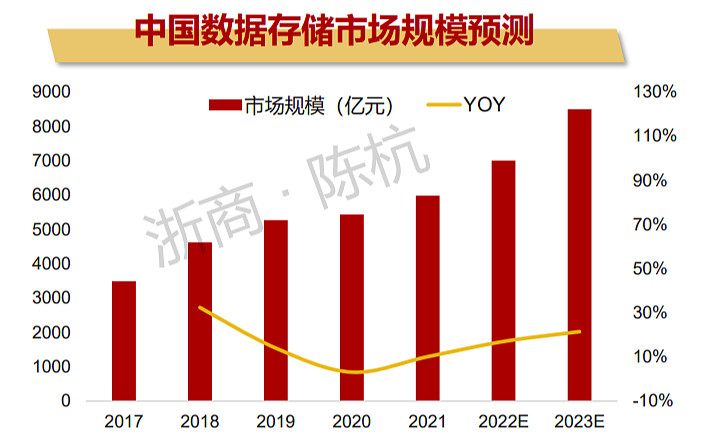

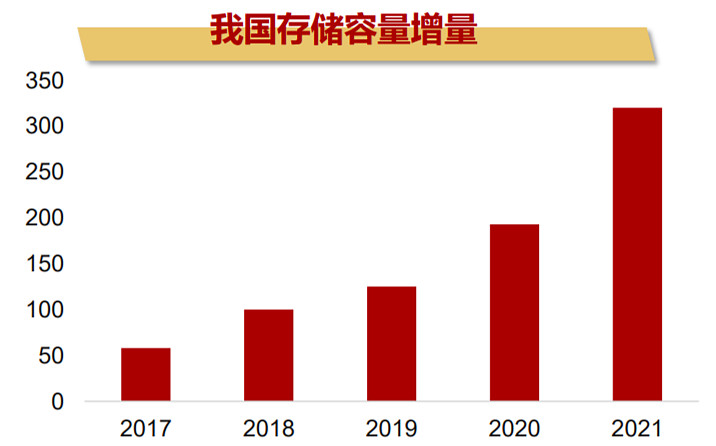

我国数据量爆发驱动存储需求增长

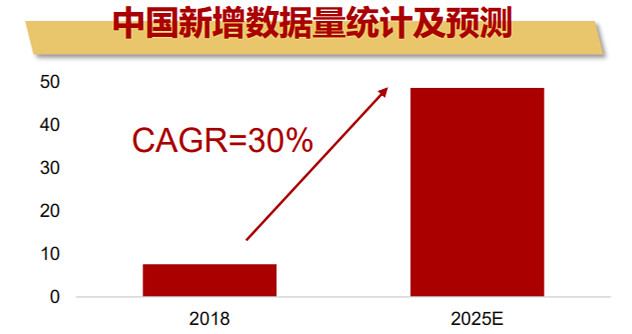

得益于人工智能、物联网、云计算、边缘计算等新兴技术在中国的快速发展,中国数据正在迎来爆发式增长。据此前IDC预测,预计到2025年,中国数据圈将增长至48.6ZB,占全球数据圈的27.8%,成为全球最大的数据圈。

滑动查看更多

数据中心驱动存储需求增长

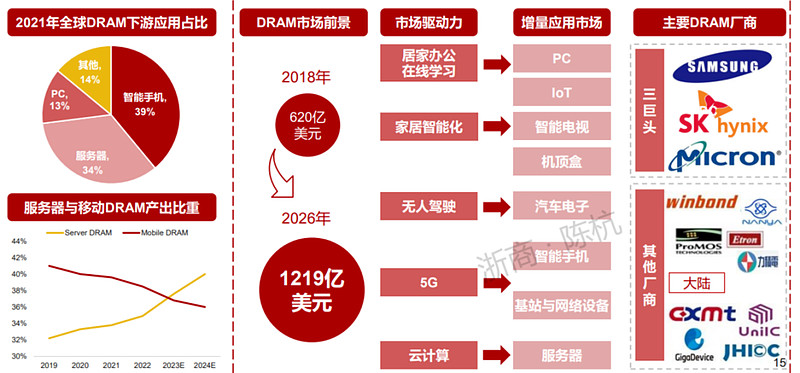

随着数据量的大规模增长,存储设备在数据中心采购的BOM中占比进一步提升,美光曾提及,目前存储芯片在数据中心采购中比例约为40%,未来预计将提升至50%。数据中心将成为引领存储市场增长的重要引擎。

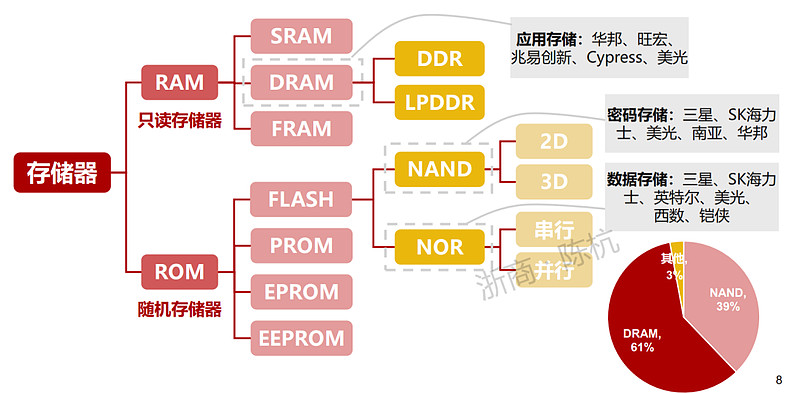

存储器芯片提供底层支撑

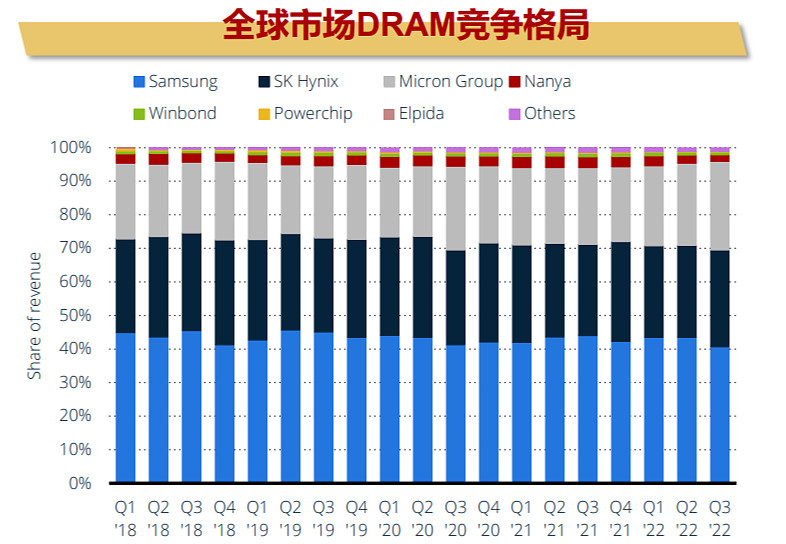

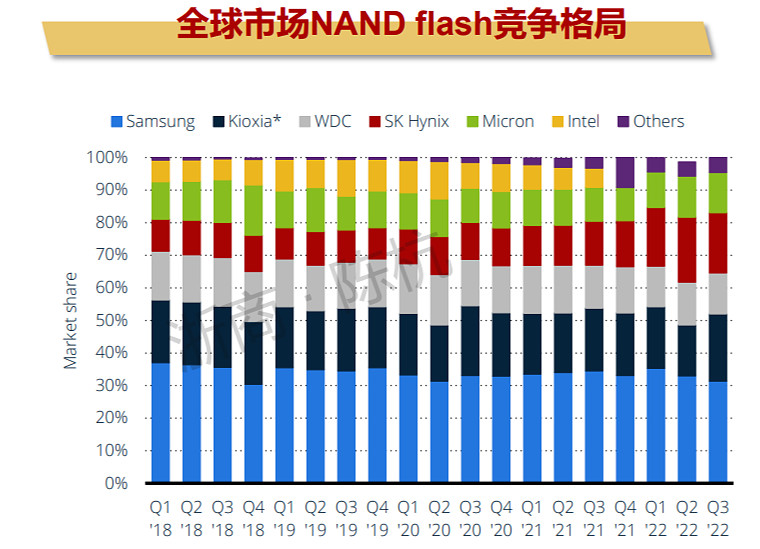

全球存储市场:国外厂商垄断,行业高度集中

全球存储市场绝大部分份额由国外厂商占有,呈现寡头垄断格局,行业集中度较高。

根据statista数据,截至2022Q3,全球DRAM市场几乎由三星、SK海力士和美光所垄断,CR3 超过 95%,三星、海力士和美光分别占比 41%、29%和 26%。

全球NAND flash市场由前三大厂商分别为三星、铠侠和海力士,2022Q3 市场份额分别为 31.4%、20.6%和 13.0%,目前 CR3 市场份额达 65%,CR6 市场份额接近 95%。

滑动查看更多

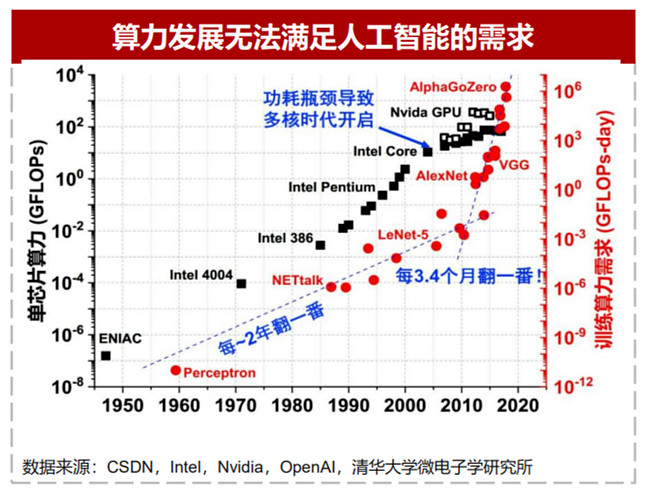

芯片的发展速度和人工智能的算力需求之间的矛盾加剧

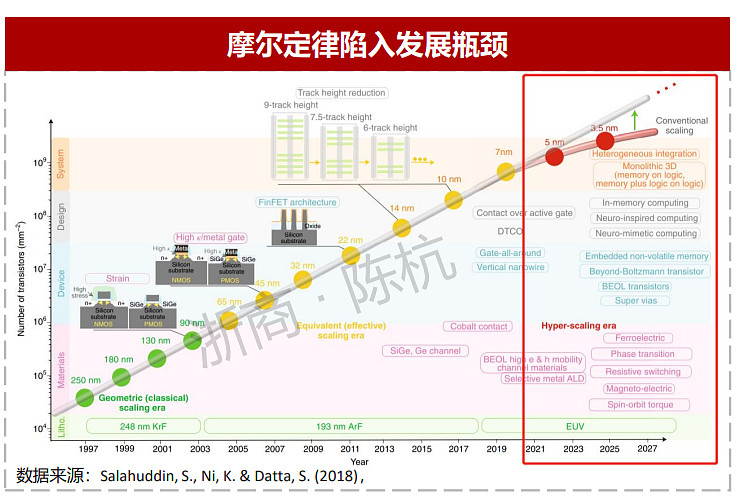

芯片的发展速度和人工智能的算力需求之间的矛盾加剧:21世纪以来,信息爆炸式增长,算力需求大规模上升,提升算力成为芯片行业的共同目标。随着半导体发展放缓,摩尔定理逼近物理极限,依靠器件尺寸微缩来提高芯片性能的技术路径在功耗和可靠性方面都面临巨大挑战,芯片的发展速度无法满足人工智能需求。

滑动查看更多

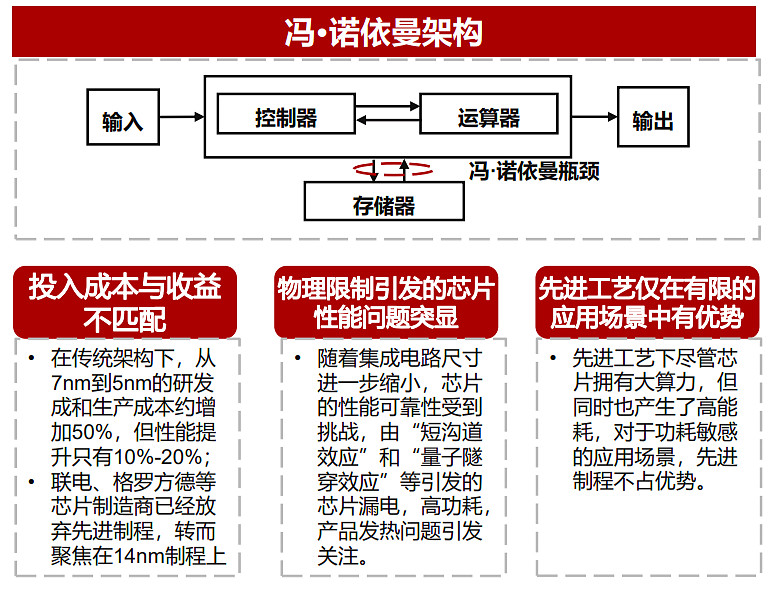

传统计算架构面临发展挑战

冯·诺依曼架构:该架构以计算为中心,计算与内存是两个分离单元。计算单元根据指令从内存中读取数据,在计算单元中完成计算和处理,完成后再将数据存回内存。

先进制程的优势有限:随着摩尔定理发展放缓,基于传统架构的芯片计算性能发展速度明显放缓。基于传统架构的先进制程工艺虽一定程度能够提升芯片的性能表现,但从投入产出比、芯片性能可靠性及应用场景的适配度角度考虑都面临较大挑战。

滑动查看更多

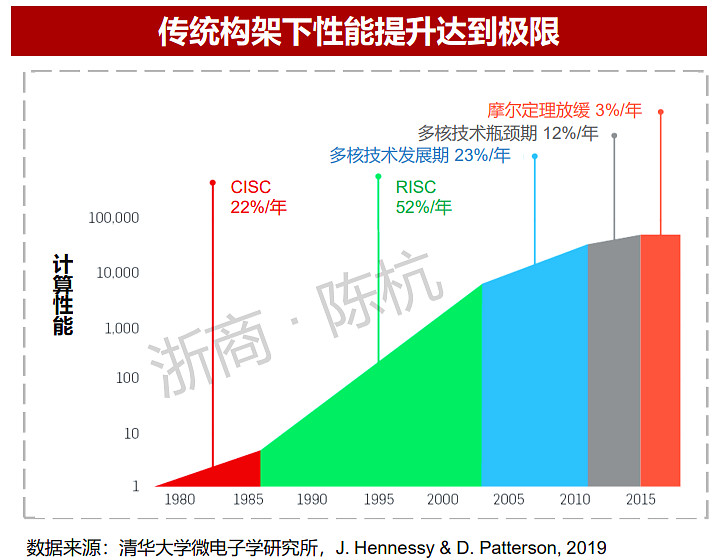

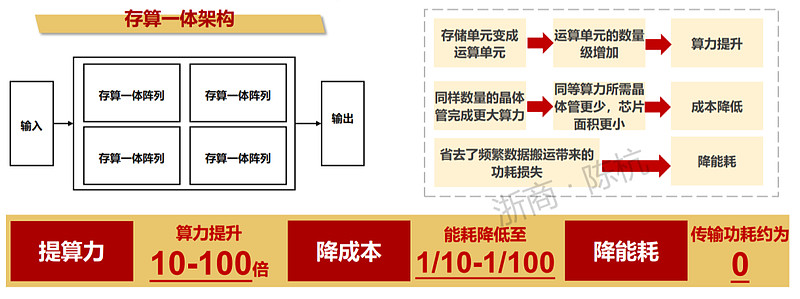

存算一体是先进算力的代表技术

存算一体是先进算力的代表技术:传统构架下性能提升达到极限,冯·诺依曼架构已成为发展芯片算力的桎梏,存算一体是一种新型计算架构,它是在存储器中嵌入计算能力,将存储单元和计算单元合为一体,省去了计算过程中数据搬运环节,消除了由于数据搬运带来的功耗和延迟,提升计算能效。

DRAM的应用场景主要有智能手机、PC、服务器

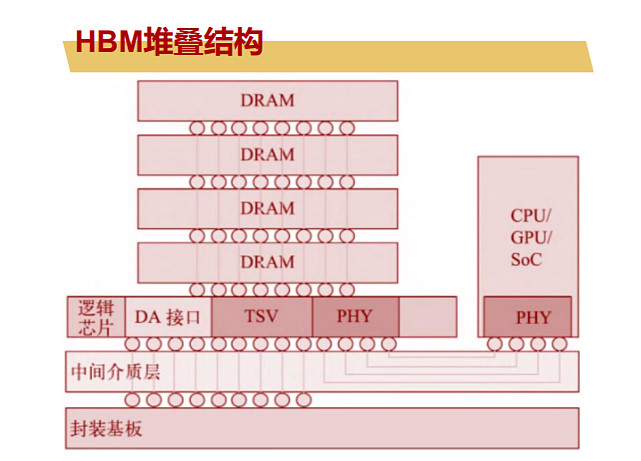

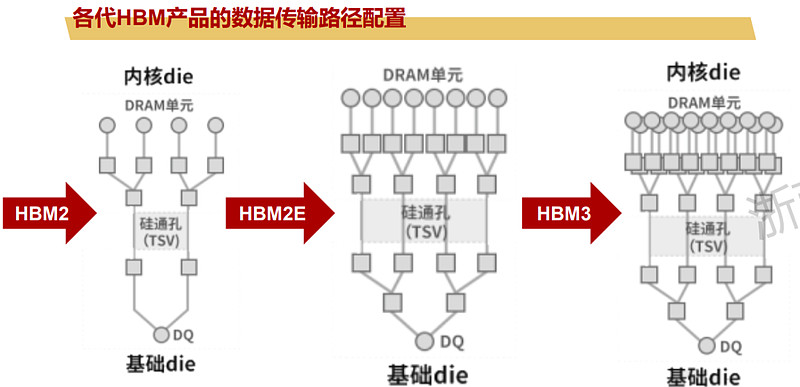

HBM是什么:属于DRAM的一种新技术

HBM(High Bandwidth Memory,高带宽内存)是一款新型的CPU/GPU 内存芯片,其实就是将很多个DDR芯片堆叠在一起后和GPU封装在一起,实现大容量,高位宽的DDR组合阵列。

高速、高带宽HBM堆栈没有以外部互连线的方式与信号处理器芯片连接,而是通过中间介质层紧凑而快速地连接,同时HBM内部的不同DRAM采用TSV实现信号纵向连接,HBM具备的特性几乎与片内集成的RAM存储器一样。

——

滑动查看更多

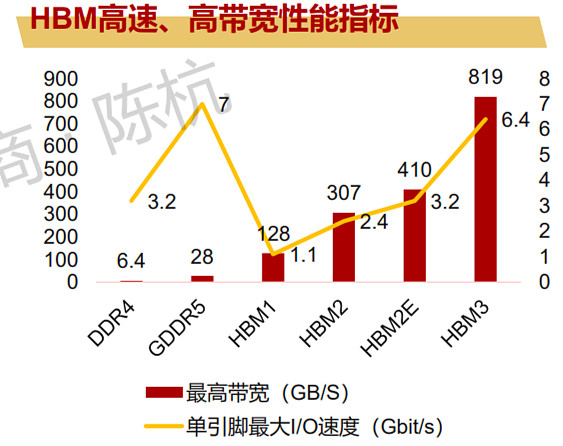

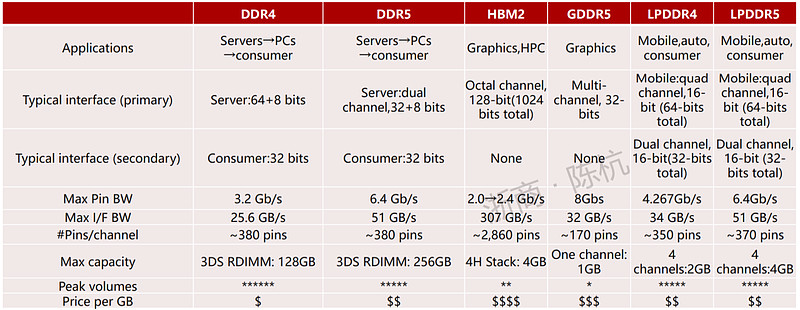

HBM与DDR、GDDR、LPDDR等DRAM分支的参数对比

GDDR5内存每通道位宽32bit,16通道总共512bit; 目前主流的第二代HBM2每个堆栈可以堆至多8层DRAM die,在容量和速度方面有了提升。HBM2的每个堆栈支持最多1024个数据pin,每pin的传输速率可以达到2000Mbit/s,那么总带宽是256Gbyte/s;在2400Mbit/s的每pin传输速率之下,一个HBM2堆栈封装的带宽为307Gbyte/s。

全球HBM厂商:传统DRAM巨头升级竞赛

全球HBM芯片市场目前以SK海力士与三星为主

SK海力士HBM技术起步早,2014年在业界首次成功研发HBM1,确立领先地位,2022年HBM3芯片供货英伟达,持续巩固其市场领先地位。三星紧随其后,2022年HBM3技术已经量产。

从HBM1到HBM3,SK海力士和三星一直是HBM行业的领军企业。目前,HBM4的相关预测数据已经出炉,预计新一代产品将能够更广泛地应用于高性能数据中心、超级计算机和人工智能等领域。

NAND:主流闪存芯片

闪存芯片是最主要的存储芯片,主要为 NOR Flash 和 NAND Flash 两种。NOR Flash 主要用来存储代码及部分数据,是手机、PC、DVD、TV、USB Key、 机顶盒、物联网设备等代码闪存应用领域的首选。NAND Flash 可以实现大容量存储、高写入和擦除速度、相当擦写次数,多应用于大容量数据存储,例如智能手机、平板电脑、U 盘、固态硬盘等领域。

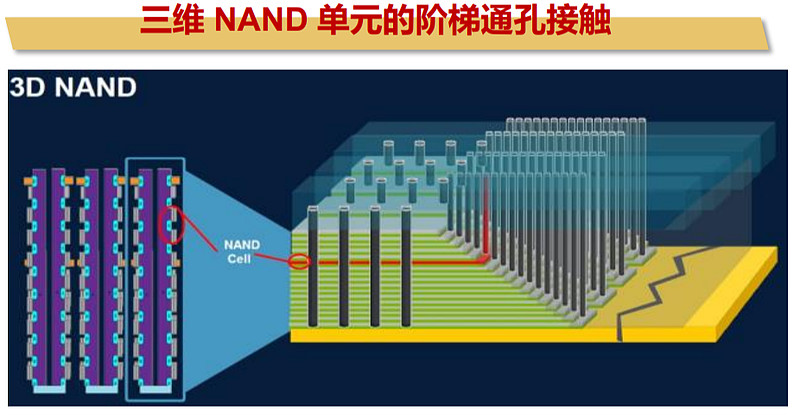

3D NAND:高楼大厦平地起

3D NAND, 即立体堆叠技术,如果把2D NAND看成平房,那么3D NAND就是高楼大厦,建筑面积成倍扩增,理论上可以无限堆叠,可以摆脱对先进制程工艺的束缚,同时也不依赖于极紫外光刻(EUV)技术,而闪存的容量/性能/可靠性也有了保障。

日前三星宣布,已开始批量生产采用第8代V-NAND技术的产品,为1Tb(128GB)TLC 3D NAND闪存芯片,达到了236层,相比第7代V-NAND技术的176层有了大幅度的提高。三星称,新的闪存芯片提供了迄今为止业界内最高的位密度,可在下一代企业服务器系统中实现更大的存储空间。

滑动查看更多

3D NAND是低成本/大容量非易失存储的主流技术方案

NAND Flash 为大容量数据存储的实现提供了廉价有效的解决方案,是目前全球市场大容量非易失存储的主流技术方案。NAND Flash 是使用电可擦技术的高密度非易失性存储,NAND Flash 每位只使用一个晶体管,存储密度, Flash 所存的电荷(数据)可长期保存;同时, NAND Flash 能够实现快速读写和擦除。

3D NAND持续追求高堆栈层数,多种工艺架构并存

与2D NAND缩小Cell提高存储密度不同的是,3D NAND只需要提高堆栈层数,目前多种工艺架构并存。从2013年三星推出了第一款24层SLC/MLC 3D V-NAND,到现在层数已经迈进200+层,并即将进入300+层阶段。目前,三星/西部数据/海力士/美光/铠侠等几乎垄断了所有市场份额,并且都具有自己的特殊工艺架构,韩系三星/海力士的CTF,美系镁光/英特尔的FG,国内长江存储的X-tacking。

高堆栈层数的3D NAND面临的工艺难度越来越高

随着堆栈层数的增加,工艺也面临越来越多的挑战,对制造设备和材料也提出了更多的要求。主要包括以下几个方面:

1、ONON薄膜应力:随着器件层数增加,薄膜应力问题越发凸显,会影响后续光刻对准精度;

2、高深宽比通孔刻蚀:随着深宽比增加,刻蚀难度会显著增加,容易出现刻蚀不完全、通孔结构扭曲等问题;

3、WL台阶的设计与刻蚀:垂直管状环栅结构的器件需要刻蚀出精确的台阶结构,保障CT能打到对应位置,而随着层数增加,工艺难度加大,需要重新设计WL台阶结构。

电动车智能化乘风起

汽车MCU芯片超预期

汽车电子控制单元核心部件,车载MCU芯片供给紧张持续超预期。

汽车应用是MCU芯片下游最大的应用市场,为“车载电脑”ECU电子控制单元的核心部件,是汽车ECU的运算大脑。由于汽车厂商对终端需求误判导致行业供给错配,叠加车规MCU芯片以8英寸晶圆为主,毛利率相对较低,技术要求严格,产能易受到消费电子需求挤压,且晶圆厂扩产意愿不足,汽车MCU芯片紧缺程度持续超预期。目前,全球主要MCU芯片厂商产品交期居高不下,甚至出现交期继续延长的情况,部分厂商32位MCU芯片产品交期已经达到了50周以上甚至无货,较2019年交期普遍延长2-3倍时间,行业景气度持续超预期。

智能化和电动化提升单用用量,车用MCU市场规模将超百亿美元。

汽车上每个ECU单元需要搭载一个MCU芯片,随着汽车智能化和电动化提升,单车MCU芯片用量需求可达几十至上百颗。目前,L2级智能汽车是当前汽车智能化的主力,行业渗透率进入快速提升阶段,且华为、苹果、小米、百度等科技巨头均纷纷入局智能汽车行列,此外,全球主要国家均出台燃油车禁售时间表,政策驱动下,新能源汽车渗透率将快速提升。预计至2025年,国内和海外新能源汽车渗透率将分别达到38%、25%,由此将大幅提升车用MCU市场需求,行业驱动因素也由涨价驱动转向需求驱动,未来行业景气度持续性有保障。

车规MCU芯片认证壁垒高,国产厂商从低端开始切入,中高端也逐步实现量产突破,未来国产替代可期。

汽车芯片工作环境较为复杂,且对安全性和稳定性要求较高,具有明显的客户认证壁垒,一旦通过下游车厂认证后,整车厂便不会轻易更换供应商,同一型号芯片可稳定供货长达5年以上,而新的玩家进入则相对比较困难。目前,国内MCU芯片市场主要以海外厂商为主, CR7合计占比超80%。

浙商证券《AI行业系列报告:从算力到存力存储芯片研究框架》

国融证券《汽车MCU芯片行业深度报告:电动车智能化乘风起,汽车MCU芯片超预期》

来源:Datayes

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研