#01 昨日机构宏观及行业观点汇总

中国人民银行易纲: 关注周四MLF续作不扩张对2309合约提供的做空机会。

申万宏源: 短期底部区域判断不变,耐心等待让市场选择方向的关键催化出现。

国信证券: 当前时点,在主产业链持续降价放量的大趋势下,我们更加看好供给扩张边际减速的优选辅材环节,以及N型技术变革中具备领先优势的企业。

英大李大霄: 好东西广泛分布在中概股、港股、B股、A股里面最低估、最优质的蓝筹龙头股身上,重要的是两条主线,第一条是传统行业回调之后的投资机会,第二条是新兴行业,在新兴行业极端回调的机会。

方正证券夏磊: 过去十年5-7月是成长占优并且延续性较好的一段时期,继续看好TMT,同时可以关注业绩确定性强及安全边际较高的板块,如消费板块中的中药、白色家电,盈利水平改善的电力央国企等,6月首选行业:传媒、计算机、电子。

民生金达莱: 目前经济基本面恢复动能不足,预计内需修复需要较长时间,海外衰退背景下外需韧性持续性不足,债市已较多反应利多因素,考虑下半年经济恢复及政策增量的压力,短期震荡长期偏空,建议谨慎控制久期同时把握交易性机会。

申银万国申万宏源: 目前各等级城投债信用利差已位于历史较低分位数,在债务压力有所缓释前对于深度下沉仍应保持谨慎,后期重点关注估值调整风险以及风险区域信心修复进展。

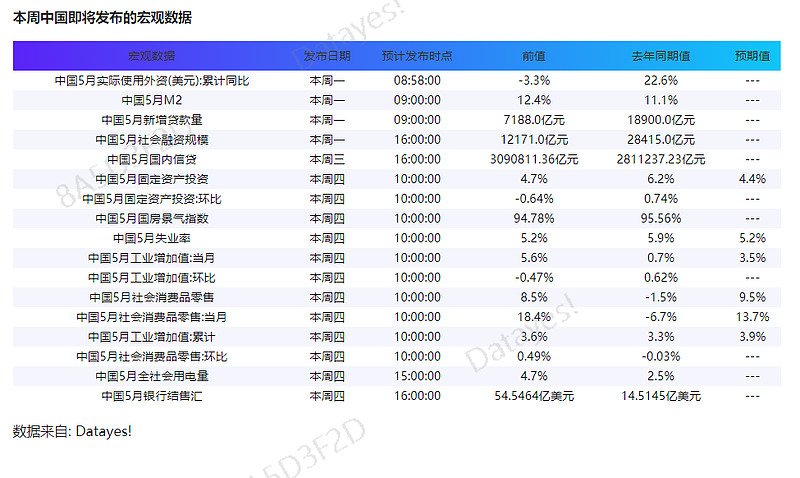

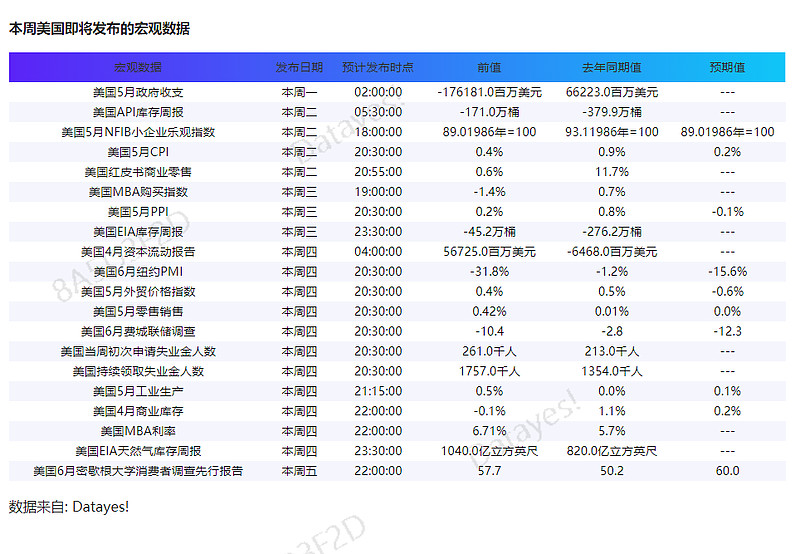

#02 本周即将发布宏观数据一览

本周中国后续还将发布17项宏观数据, 美国后续还将发布20项宏观数据。

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研