这份研究本来是在5月份为万达电影做的基本面分析,由于众所周知的原因,暂且不提公司具体分析了,但其他研究颇为有用,在此分享。

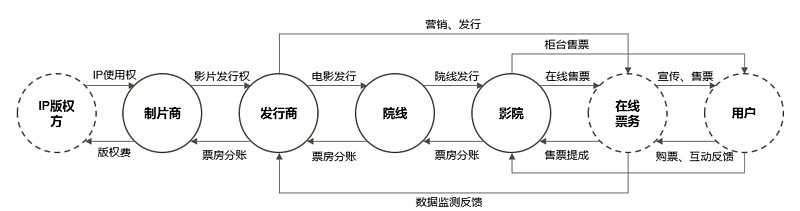

一、电影产业链

先来普及一下电影产业链:

我国电影产业链主要包括电影制片、电影发行、院线、影院四个环节,主要参与主体包括制片商、发行商、院线公司和影院。

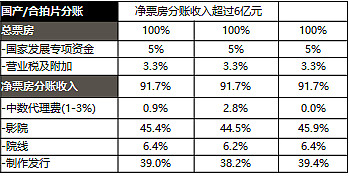

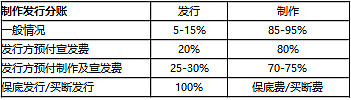

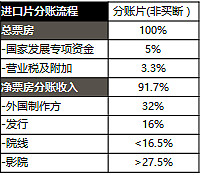

电影产业链上各方采取票房分成的模式进行利益瓜分,以下为结合各公司公告及网络大V对分成比例的透露编制的分账比例。

各环节之间具体分账比例的确定主要视供求关系、影片质量、档期和类型等市场因素而定。一般来说,一部影片的票房潜力越高、发行方实力越强,发行商的议价能力越强,院线获得的分账比例越低。院线和影院之间的分账中,签约加盟模式下,当多家院线都在争取某家优质影院加入时,院线往往会向影院让利,收取较低的分账比例。资产联结模式下,在保证制片商和发行商分账比例的前提下,分账比例由院线与影院协商确定。

(一)上游:制片商

有投资意愿的制片商投入资金、设备及人力等必要资源,然后剧组根据剧本进行分镜头拍摄,再经过一系列后期制作合成标准拷贝与复制要发行的拷贝,影片成品完成。此过程统称为“制片”。制片方作为电影版权拥有者以票房分账和出售各种版权获得收益。

制片成本由浮动成本主导,如演员,导演等人力成本,拍摄成本,后期制作成本等。所以一部电影的上映,制片公司承担的风险最大,低投入高产出是最佳情况,但仍然会有高投入低产出进而严重亏损的电影存在。

(二)上游:发行商

电影发行方从电影制片方或其授权方取得影片发行权,电影院线从电影发行方取得影片一定时期内在该院线所属影院的放映权,并分发到所属影院使影片得以呈现于观众。电影发行业务的主要工作包括与电影制片方或其授权方进行协商、选片、制定发行方案、联系院线与影院排映档期、联系密钥制作、数字母版制作及发运、海报等影片宣传品发运、市场巡视、影片监察、票房统计、票房结算、密钥分发管理与拷贝回库等工作环节。电影营销业务是指影片的宣传策划、商务开发和版权经营等业务。

发行市场行业集中度较高,近年来民营发行企业有逐渐崛起的趋势。具有话语权的发行方毫无疑问的可以为电影票房带来积极影响。大型发行公司对下游院线的影响力举足轻重,在同档期的竞争中,可以获得多一些的排片将直接影响了电影的票房表现。

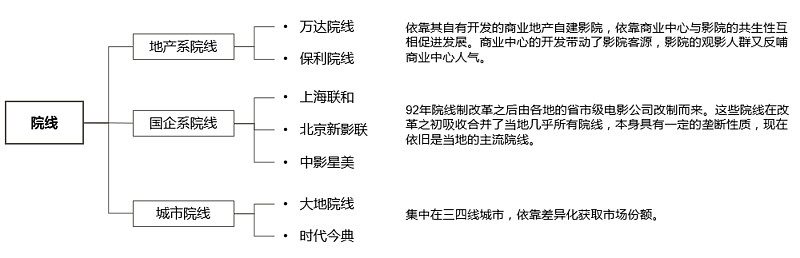

(三)下游:院线

院线制建立以前,我国电影发行和影院业的地域现象较为严重,一直按照行政区域供片,采取省、市、县逐级层层发行的发行放映模式。2002年,为促进跨地区经营,减少发行层次,增加发行渠道,在国家政策推动下,一批区域性院线和跨省院线纷纷组建。

院线主要职能是管理旗下影院,策划组织新片首映活动;统一订购(批发)影片节目与拷贝,再安排到影院(零售)。院线以票房分账、食品饮料以及电影衍生品销售获得收益。因为同时上映多部电影且可自主调节排片比例,影院业绩受电影品质不确定带来的风险较小。

按照院线与旗下影院的关系,我国现有城市院线的经营模式可以分为三种:纯资产联结(影院由院线直接投资兴建,影院资产归院线所有)、以资产联结为主加盟为辅、签约加盟为主资产联结为辅。区别在于是否实现对旗下影院的统一品牌、统一建设、统一管理、统一排片。

我国电影院线行业已经形成较高的市场集中度。截止2017年一季度,全国共有49条院线,前六的院线占据了51%的票房。前三的院线占据了30%的票房。

(四)下游:影院

作为处于电影市场终端的影院,因为有经营指标靠市场吃饭,哪部影片的票房好,就会多排、多放哪部影片,无论是提高最低票价还是分账比例向上游倾斜,都会导致影院利益受损。且还要面临用地租金和其他经营成本持续推高,以及卖座大片温饱不均,中小影片上座率低和没有观众购票被迫停映等造成放映资源浪费的多重压力,致使影院经营盈亏无常。

影院经营有旺市淡市之分。在大片、好片扎堆的旺市和黄金放映场次,虽然门庭若市,且票价高出规定的最低票价一倍以上,但影院为保持优质服务和维护观众的安全,也要加倍投入更多的人力、物力;加上影厅、场次、座位等放映资源有限,利润也不会无限暴涨。在没有热卖影片的淡市或是平时的上午等休闲场次,为吸引观众营造热闹的观映氛围,影院多以半价优惠观众;若上座率低,连保本经营都难做到。为稳住观众源,无论旺市还是淡市,对不同级别的会员观众给予5、6、8折等不同打折票价优惠,甚至在淡市宁愿贴钱补足差价,低于制片方规定的最低票价出售。

因此,为了弥补亏损,不少影院采取偷票房的形式扩大实际分账比例。

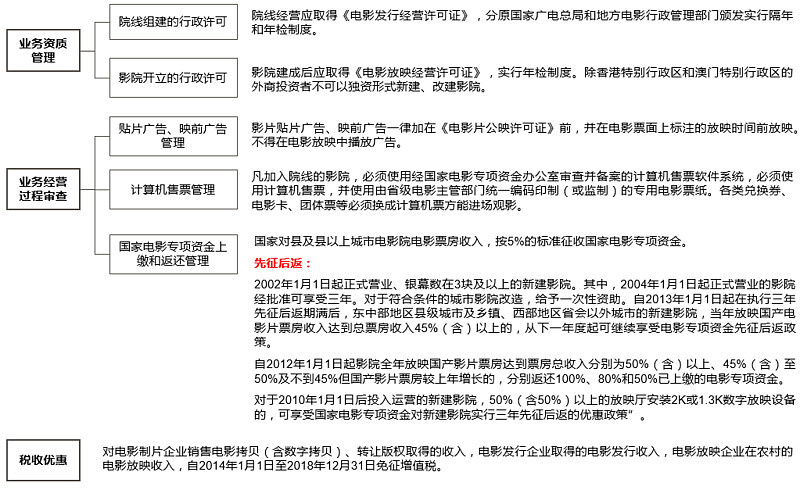

二、行业监管及主要政策

我国电影院线、影院行业的监管体制主要涵盖业务资质管理和业务经营过程审查等方面。

三、电影行业特点

(一)反周期增长

电影产业与国民经济的快速发展和人民生活水平显著提高有较为密切的关系,但其行业周期性不明显。国际经验表明,受人们的消费心理和行为的影响,在经济萧条时,电影业往往呈现反周期增长。2008年、2009年全球金融危机时,国内较多行业受到不同程度上的冲击,电影产业则逆势上扬,票房收入分别较前一年增长30%和43%。

(二)“二八分布”

电影票房呈现二八分布的规律,6%的电影占据61%的市场份额,22%的电影占据90%的份额。整体而言,国内真正能够赢得口碑、获得好评、全面满足市场需要和观众文化需求的优质影片仍然较为缺乏,票房收入依赖优质影片供应量的风险较大。

(三)风险共担,利益共享

由于电影产业税费缴纳模式及票房分账模式的存在,电影产业链上的主体均实现利益共享、风险共担。

(四)众向整合,制发放一条龙

自实施院线制以来,中国电影产业一直处于快速发展的态势,行业内各环节的不同利益诉求和分歧被遮蔽。由于终端市场的快速拓展和票房增幅的放缓,业内各领域直接的分歧和争端开始爆发,电影分账比例产生颇多纠纷。因此,一些龙头企业开始整合上下游,发展成制发放一条龙的大型电影企业。

四、电影行业主要上市公司

五、电影行业下游

由于上游更多的与电影本身制作及内容有关,较为案例化,在此不进行论述。

(一)票房收入

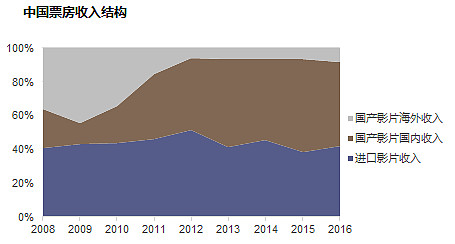

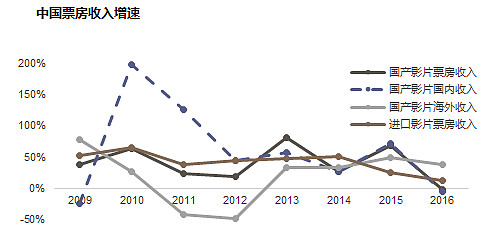

下游收入包括票房收入、衍生品收入和广告收入。长期来看,由于衍生品售卖和电影广告最终与电影受欢迎程度相关,因此票房收入决定了衍生品和广告收入的消费人群基数。票房收入分为国产影片票房收入和进口影片票房收入,其中国产影片票房收入分为国产影片国内票房收入和国产影片海外票房收入。国内票房是指总票房扣除国产影片海外票房收入,以下所称人均票房均指国内人均票房。

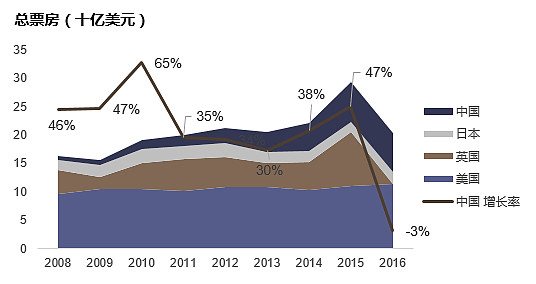

相较于美国、英国和日本的成熟电影市场,中国电影市场在过去几年处于爆发式增长阶段,无论从总票房收入还是人均观影次数而言,取得了显著的成绩。

2016年整体票房仅上涨4%(换算成美元下降3%)。海外票房收入保持高速增长,但由于其基数太小(8%),对总票房影响不大。国产电影国内收入由2015年的71%的增速骤降为2016年-6%的增速,同时,进口影片国内票房收入增长率减半,都预示着电影票房收入新的发展轨迹,需要对国内电影市场进行审视以了解行业现状及对未来的展望。

票房收入长期需求增量空间

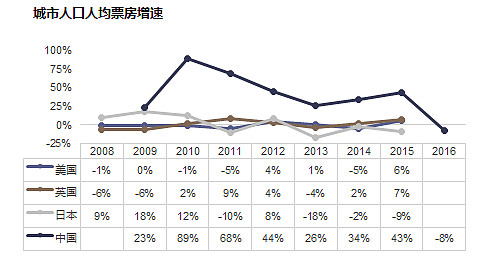

2016年中国城市人均票房下降8%,结束了长期的高速增长。

必须提到的是,从2014年四季度在线票务平台开始大量使用票补抢占市场。初步估计2015年票补30-50亿元,按照票补刺激消费决策系数0.5计算票补刺激增加的票房收入,2015年实际人均票房增速约为9-22%。

电影市场观影主要为城市人口,总票房收入的决定因素为城市人口人均票房增速、城市化率及总人口。

相较于美国82%及日本94%的城市化率,中国目前只有57%,具有较大的增量空间。

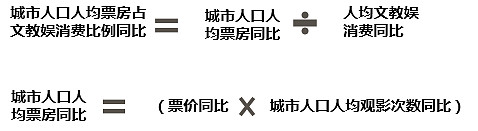

城市人口人均票房增速主要影响因素包括:

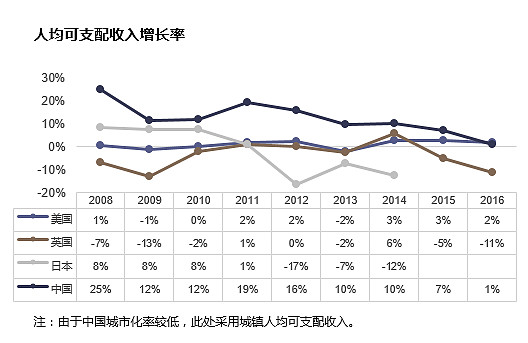

1)人均可支配收入增长率;

2)人均文化、教育及娱乐支出占可支配收入比例同比(非增长率);

3)城市人口人均票房占文教娱消费比例同比(非增长率)。

从以上公式中可以看出,2)和3)对城市人口人均票房增速影响更大。

1)与人均可支配收入增长率有关

经过连续十多年的高速增长,中国城镇人均年可支配收入于2015年达到5000美元。但收入增长受限于GDP增速,由于中国经济新常态的到来,收入实际增长率掉到6.5%以下将是常见的现象。这就是说,收入增长将由高速增长转变为中速增长。

因此,在其他因素不变的情况下,以2016年为基础,提供给年票房增速的最大值为6.5%。

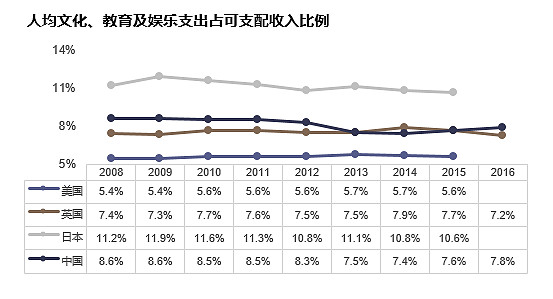

2)与人均文教娱支出占可支配收入比例有关

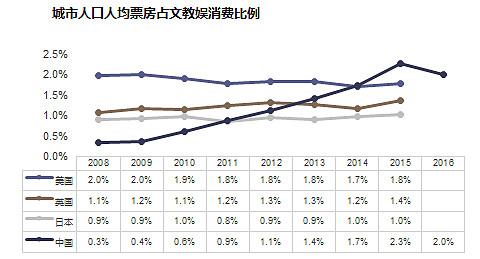

从各国的趋势来看,人均文化、教育及娱乐支出在可支配收入中的占比相对稳定,相较于美国5.6%的占比,中国、英国和日本的比例都较高。

参照美国和英国的经验,2000年以来该比例最高值分别为5.7%和8.2%,即长期来看突破历史高位的可能性不高。而中国和日本分别在2006年和2009年达到10.2%和11.9%的高位后也逐渐回落接近平稳。

因此,该比例在中国突破9%的可能性较低,在其他因素不变的情况下,以2016年为基础,提供给票房增速的最大值为15%。而如果2013年以来的低于8%的比例为长期趋势,则该增速贡献为2.6%。

3)与城市人口人均票房占文教娱消费比例有关

对比各国城市人均票房占文教娱消费比例,中国在2015年超过了最高值2%,达到了2.3%。减去2015年约50亿的票补,2015年该比例为2%。

因此,基于国际经验,该比例在中国突破2%并继续上涨的可能性较低,无法为票房增速提供贡献。

以下通过对该指标进行拆分进一步解释上述结论。

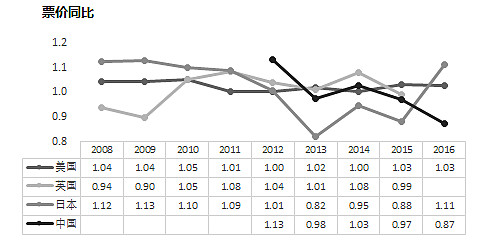

3.1)与票价同比有关

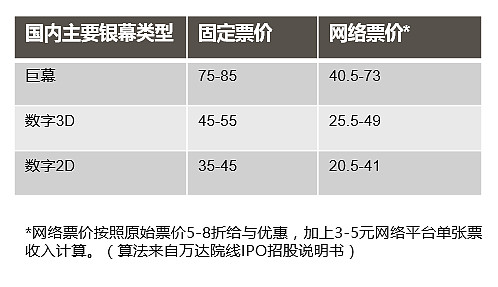

影院在非一线城市扩张,票价承压。票价跟银幕类型的分布以及影院所在地区直接相关。二三线城市票价明显低于一线城市。2014-2016年,全国影院保持24%-25%的增速,从一二线城市向三四五线城市进行扩张,平均票价因此降低。

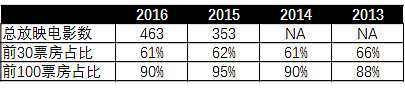

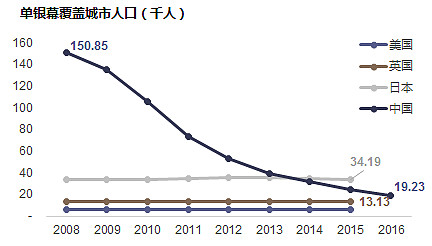

市场开始饱和。单银幕覆盖人口从2008年的15万城市人口迅速降低到2016年的不足2万人,接近英美水平;票房排行前30的影片平均上座率从2015年25%降到2016年的20%,都预示着影院过度建设,市场开始饱和。

综上,除去更好体验的银幕(如4D、VR等)扩张,平均票价上涨的可能性不大;如果资本过度投入,票价会持续下跌。

3.2)与城市人口人均观影次数同比有关

随着国民物质生活水平的提升,人民群众对文化消费的需求稳步提高。影院观影成为大众文化娱乐生活的一个良好选择。高品质连锁影院对消费者的吸引力在很大程度上成为观影次数增长的原因之一。另外,观众的影院观影需求受高质量影片供应量的影响较大,即“供应创造需求”,高质量优秀影片供应量的增加会直接推动观影次数的增长。

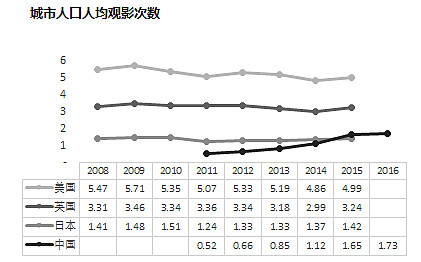

2014年在线票务平台开始进行大量票补,培养国人观影习惯,城市人口人均观影次数增速显著,2015年同比增速48%,达到人均年观影1.65次,首次超过日本1.42次。

2016年观影人数增速仅为5%,可能预示着市场顶点。对比美国达到稳定观影人数后仅上下波动5%,中国电影市场成熟后观影人数增速将显著降低。

注:1)由于文化差异,英美人均观影次数仅作参考。

2)美国人均观影次数由于统计口径问题(即总观影人次包括加拿大),实际国内人均观影次数应小于上表数据。

(二)卖品收入

电影卖品收入包括周边产品的销售,如食品、酒水饮料、相关音像制品、玩具等。

中国院线/影院衍生品收入占比较低。

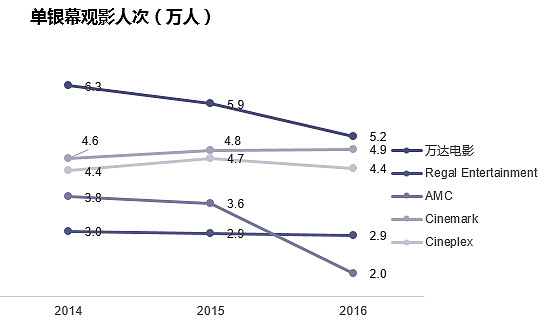

2016年,万达电影收入中仅12%来自卖品收入;相较之下,美国前四大院线RegalEntertainment、AMC、Cinemark、Cineplex平均卖品收入占比31%。究其原因,一是影院环境不同:即美国不少影院是独立的,单独的建筑物,餐饮、商业等跟电影院不在一个空间里,不像目前中国的影院大多所处的位置都是商场里面,卖品竞争会比较激烈;二是美国影院的限制没那么多,可以卖酒,这部分收入也相当可观。

影院的收入结构也跟当地的观影习惯有关,印度影院的餐饮卖品占比高,因为印度宝莱坞电影是有中场休息的,即便是好莱坞电影去了印度,片长只有90分钟中间也需要切断,这是观影习惯。

另外,将电影IP引入主题公园再次发酵,需要长期运营的IP。《哈利波特》就是一个典型的例子。在中国近几年的电影中,即使有上30亿票房的电影,观众对电影的热度一般在一个月左右就失效,也很难形成具有持续开发潜力的IP。

因此,在衍生品收入上,中国电影市场想要进一步提升其占比,一是增加所在商场中非竞品的供给,并提高客单价,二是依靠有开发潜力的电影IP。其中第二点任重而道远。

(三)广告收入

广告业务主要包括贴片广告和阵地广告,贴片广告指在电影正片前搭载的商业广告,在电影放映前播出;阵地广告指在实体影院相关媒介上播放、陈列的产品广告,主要包括异形立牌、灯箱广告(含LED、LCD电子屏)、喷绘广告等。

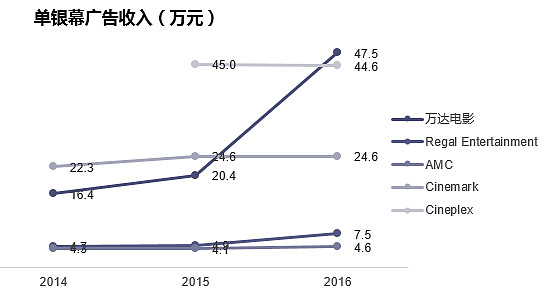

美国四大院线巨头中,前三采用广告外包(即统一由联营公司NCM LLC运营,Cinemark部分自营),Cinplex自营。万达电影目前采取自营。

由于各大院线单银幕观影人次不同,因此其银幕广告价值也差异颇大。另外,单银幕自营广告收入比外包广告收入更多,可能跟NCM LLC运营实力有关。

综上,由于中国电影放映市场单银幕覆盖人次高于美国,其广告价值更大,对院线整体收益的贡献更多。如果按照Cineplex进行类比,理论上2016年万达电影可达到单银幕广告收入52万元,即拥有潜在9%的涨幅。

全文数据来源:广电总局、电资办、中国电影发行放映协会、NATO、BFI、MPPAJ、娱票儿、艺恩咨询、WorldBank、IMF、联合国开发计划署、国家统计局、日本内阁府、ONS、FRED、公司公告、网上公开信息。

注:CFA,非证券从业人员,不持有该公司股票头寸。

$万达电影(SZ002739)$ @小秘书 @雪球访谈