如果说2021下半年是hard模式,那2022感觉将是地狱模式。广大股友们,炒股博取高收益之前,大后方安稳好了吗?

随着中国经济高速发展,人均GDP排名从2000年的人均不足1000美元提升到2020年的人均1w美元,迈入曾经的“准发达国家门槛”。

过去大家一穷二白,穷人家小病靠扛大病等死是常态。现在的工薪阶层或者中产都多少有些资产有点身家,大家的身价高了,保险需求也顺势而生。许多人都有车子,每年车险都会定时花一笔钱,却从来没有给自己上过保险,人不如车乎?

很多朋友都会意识到自己需要配置保险,但是一旦开始了解就会发现保险极其复杂,明面上能看到的产品责任、价格、公司形象等等,明面上看不到或者看不懂的条款细节、公司运营状况、核保理赔尺度、行业口碑等等,都是普通外行无法短时间掌握的。所以本文旨在做一个工薪阶层保险配置指南。

保险的功能

早期的保险就是一种团体互助,类似于相互宝。从本质上讲,保险就是一种风险对冲。利用小资金加杠杆对冲人生中的大风险。

类似于某种对冲基金操作:主力资金买股票多头的时候,小部分仓位同时买入同一股票的看跌期权,假如股票大跌,看跌期权可以对冲多头的损失。

我们在人生的关键阶段通过工作赚钱,用劳动做多头,小部分资金买保险做高杠杆空头,防止未知重大风险摧毁家庭财务体系。

保险并不能给家庭带来收入,但是它可以对冲风险,防止家庭因为重大风险而出现现金流危机。

主要险种介绍

家庭保险的基础:保障型保险

A、百万医疗

俗称住院医疗,它可以解决看病花费的问题。国家医保由于报销比例限制和新药覆盖速度等问题,并不能覆盖所有看病花费,碰到大病,患者负担仍然很重。百万医疗是医保的重要补充。

它的特点就是杠杆高,30岁的年轻人一年300多块钱就能给自己的身体做一个几百万保额的重大风险对冲,比车险可是便宜多了。

比较常见的产品如人保好医保、平安e生保。它的缺点就是部分责任无法覆盖,但大责任基本涵盖了。

如果想做到医疗全覆盖,则要考虑中高端医疗,一来完美解决医疗费用较全面覆盖,二来解决更重要的看病难问题,中高端医疗可以提供全国甚至全球范围内的优质医疗资源。

百万医疗购买攻略可以看链接:支付宝百万医疗购买攻略,5款百万医疗对比测评

B、定期寿险

定期寿险,是个很没存在感但又重要的险种。它只保一种情况:身故或者全残,以个人寿命为投保标的,交笔小钱给自己加上高杠杆的保额。

多数情况下,大家钱交了,安安稳稳一辈子,白交几十年保护费。但是极少数情况下,真的用上了,在家庭风雨飘摇的危难时刻续上家庭财务的现金流,救人于危难之中。

定期寿险这东西,假如用上了你也不会为天降横财而开心,没用上其实也是很幸福的事情。

它就是一个高杠杆的金融工具,保死不保生,转移家庭经济支柱死亡或失去工作能力带来的财务风险。虽然超级简单,却又及其实用。在人生最关键的几十年里,防止家庭顶梁柱发生变故,转移家庭的债务和赡养等等风险。

定期寿险购买攻略可以看链接:人生路漫漫,定寿来相伴--定期寿险测评

C、重疾险

重疾险又称收入损失险。顾名思义,就是对个人得了重疾后丧失劳动收入的补偿。所以重疾险的应用场景就很明确了,解决看病期间生活花费的问题以及部分解决看病难的问题。

重疾险的几大作用:

1、收入补偿

解决重大疾病除了医疗费用以外的问题。因为百万医疗是报销型的,实报实销;而重疾险是给付型的,比如确诊恶性肿瘤,就一次性给付规定的保额,在危急时刻补充一笔现金流。

2、解决看病难的问题

现在的重疾险基本都配有重疾绿通、肿瘤二次确诊等服务。虽然是附加服务,但对医疗资源有限的普通人却及其实用。某些疾病的二次确诊能够减少误诊概率、提升诊断质量;疑难疾病需要找全国性的高端专家就诊的,自己一不一定能找到对的医院,二不一定能排得上队看病。重疾绿通可以让你在短时间内就找到合适的专家并且得到诊治,在关键时刻有可能发挥重大作用。

3、不对称交易

如果一个人跟你说去买一个彩票70%概率中100w,你会买吗?人一生中,发生重大疾病的概率在70%左右,买重疾险从终身概率上是有利于投保人的。当然,除了胜率,赔率同样也是要考虑的,知道凯利公式的朋友应该知道其中的关系。

重疾险有一个特点,就是看上去保费贼贵、杠杆还贼低。事实上,重疾险往往都有20年期以上缴费年限,加上现在重疾险普遍都有轻、中、重症保费豁免条款,假如投保早期就出险的话,杠杆却是及其高的。

关于重疾险的购买攻略可以看链接:有了百万医疗还要买重疾险吗

D、意外险

意外险也是一个没啥存在感的险种。类似于定期寿险,杠杆奇高,买了也不希望用上身故责任。但是意外险往往涵盖意外医疗,好点的意外险可以包含社保外责任,比如猫抓狗咬的进口狂犬疫苗全额赔付。另外,对于意外伤残,意外险是重要的补充项目,一般伤残定期寿险用不上,但是意外险填补了这部分空白。

保钱的保险:储蓄型保险

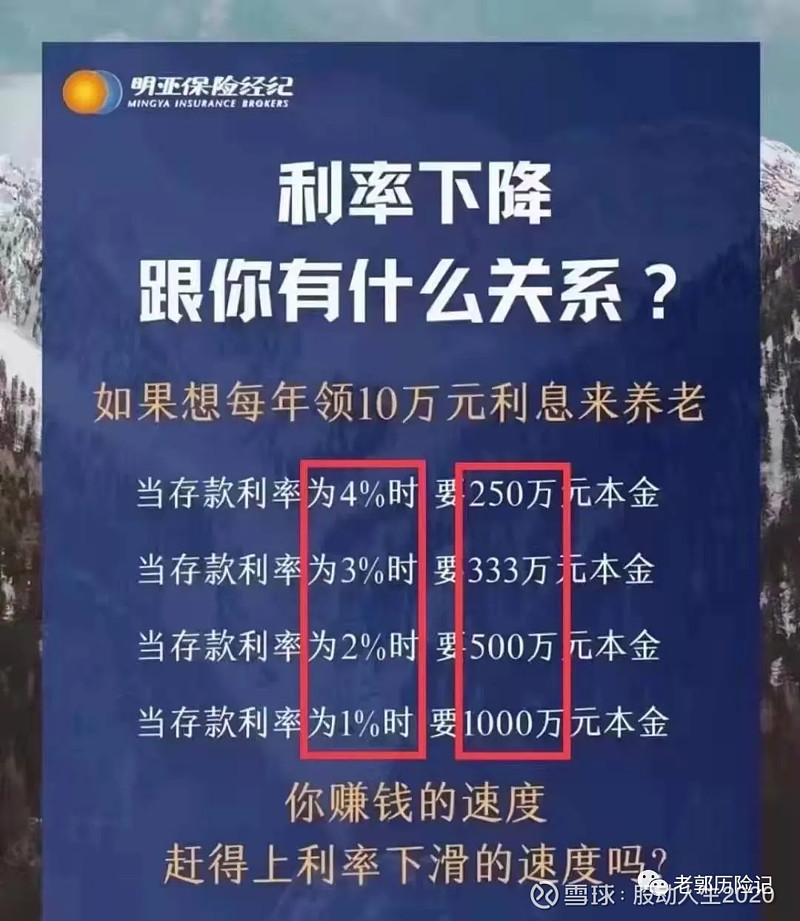

如果说保障型保险是分级对冲疾病意外等风险,那储蓄险就是跨时间分配资源的险种。所以直观感受就是紧迫度不如保障型保险。

但是它却有自己独特的功能,比如:强制储蓄、养老、资产传承、资产隔离、锁定利率等等。

储蓄险更多的是解决钱的分配问题,目前主流的分为:年金险和增额终身寿,还包括万能险等等。需要千万注意的是一些伪储蓄险,比如融合了寿险重疾等功能的险种,有的时候样样都有往往代表样样都不精、样样都不能解决问题。

另外,买保险还是为了确定性保障,所以个人认为确定性利率的产品比如年金和增额终身寿是符合保险的原始功能的。而万能险、分红险等带浮动利率的产品,追求更高收益的同时却给未来带来了许多不确定性。

储蓄险详细介绍也要巨大的篇幅,后续再解。

关于家庭风险敞口分析及配置原则

做个不恰当的比喻,一个人生病去医院是先找医生开药还是先找医生问诊、做检查然后上治疗手段、开药?

不言而喻,想买对保险,先要了解自家风险在哪里。就像体检需要查血象、B超、血压、心电图一样,根据家庭收入、身体状况、家庭成员等等细项做分析进而匹配险种和保险额度至关重要。

一般而言,保障型保险是多数人都需要的。比如百万医疗,理论上全家老小都应该配上;定期寿险,家庭支柱应该配上;重疾险,有条件的尽可能尽早配上,年纪大的老年人不太建议配置;意外险,没啥存在感,但是一来不贵,二来有它才能做到全面风险覆盖,也建议全家考虑。

对于有余力的家庭,提早布局未来现金流也是非常重要的事情。比如给孩子配置教育金,趁家庭收入状况好的时候,先预留一笔足够孩子完成高等教育甚至创业的现金流;或者给自己配置养老金,在年轻时做好强制储蓄,利用时间的力量、利用复利的奇迹给老年的自己一个安享的晚年。

对于高净值人群,储蓄型保险的资产隔离、定向传承结合信托等功能也是及其重要且有效的手段。

总结一下保险配置的最关键点:

1、先基础保障,后储蓄保障。先解决燃眉之急,再规划未来资金流;

2、先保大人,再保老人小孩。保险并不能创造价值,所以家庭支柱是一家老小的最大保险,从资源有效利用角度看,先保支柱再保其他人。

当然,百万医疗这种本身就不贵的险种,发挥的作用又极其巨大,是建议全家老小都要有的。或者至少要配上各省推出的政府商业险,比如八闽保。

最后,希望各位看官能花最少的钱,买到合适的科学的保险组合方案。如何更多问题,欢迎找我咨询(公号老郭历险记)。 $中国平安(SH601318)$