三季报直接就20%跌停了

三季度营收4.714亿,净利润1.231亿,确实比2020年三季度的净利润还要低了。整体三季度毛利率比中报下降了2.2%。公司分析因为血液净化设备和透析粉液收入占比提升,这两者毛利比一次性血液灌流器低很多。那就是第三季度一次性血液灌流器真的营收少了很多。

根据中报数据,销售费用占营收比19.5%,管理费用4%,研发费用6.4%

单独第三季度数据,销售费用占营收比33.34%,管理费用6.2%,研发费用13.25%

不仅营收不好,费用还增加那么多,跌停好像也不为过

公司分析业绩下滑外部因素,疫情带来影响较大,内部因素认为过去5年的快速发展导致内部积累了一些问题,内部在调整组织架构和考核方式,短期对业绩有一些影响。我自己思考补一点是,因为疫情,使用端增长出现问题,然后近两年大幅的扩产和建厂房,是否会导致产能闲置和资金流出现问题。

三季度短期借款增加了1.7亿,现金和应收票据加起来账上有21.245亿,第三季度应交税费比中报少了1.075亿。中报净经营现金流入4.486亿,第三季度净经营现金流入7642万。

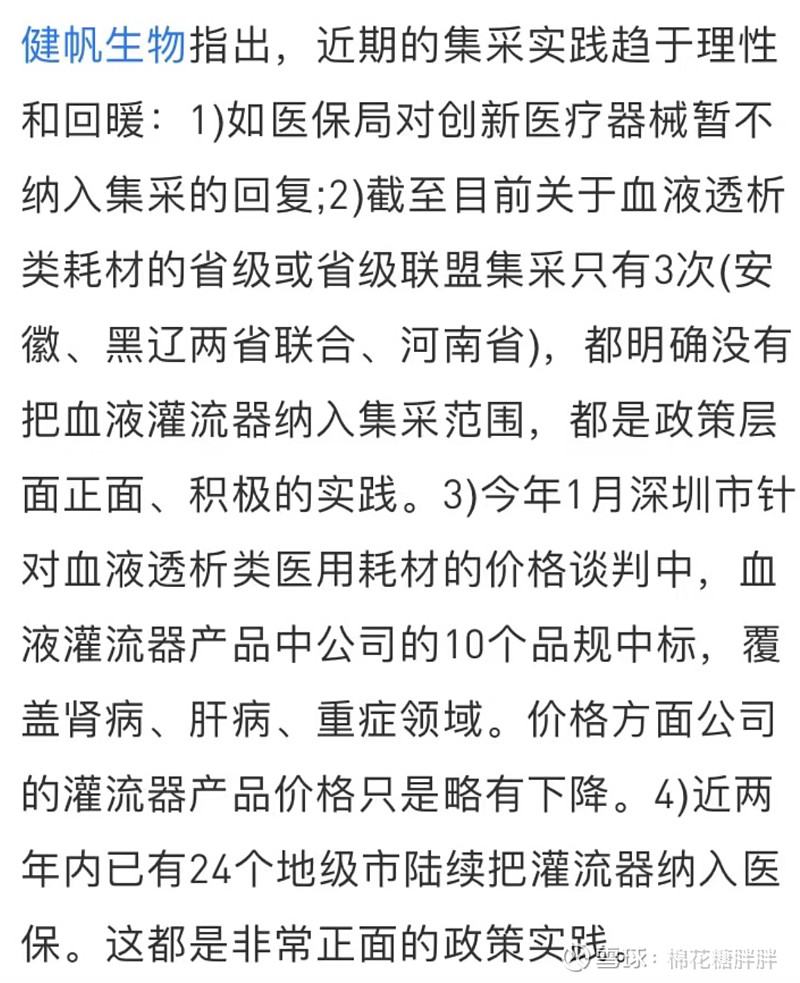

海外新冠导致的重症变少,重症使用血液灌流器需求大幅度下降,业绩增长乏力,疫情也影响海外的市场拓展,海外实现全年度业绩目标非常困难。公司会争取拓展其他适应症的销售额。

浙江2021年底把血液灌流器纳入肾科治疗,截至第三季度产生2000万的收入,感觉推广速度好像也不是很快。

集采问题:

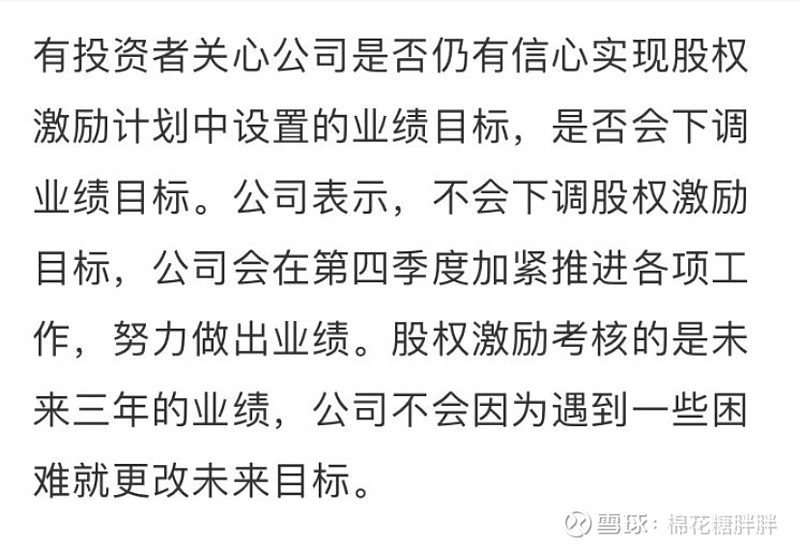

股权激励计划是否变更:

本来盈利几个点,今天一跌直接亏损![]()

如果公司没有财务造假,我觉得今年的情况,业绩起伏可以理解

后续还是关注营收和各项费用的情况