ROE一直维持在26%以上,优秀

一次性血液灌流器的毛利基本上每年降低1%左右

营收每年基本维持大于30%的增长

境外营收占比少,增长速度远高于境内

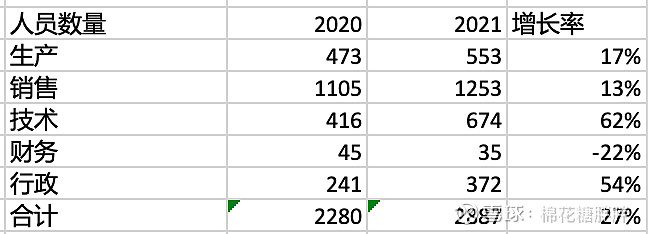

销售方式主要就是经销,直销占比极少,但是2021年销售人员有1253人,为什么?

2020年每股收益有所下降

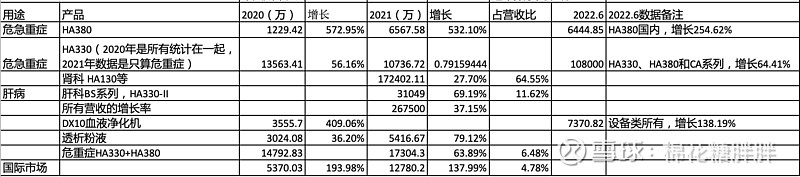

每年的统计口径不一样,基本上显示在年报上的都是数据漂亮,增长率贼高的部分,感觉不是很厚道,报喜不报忧

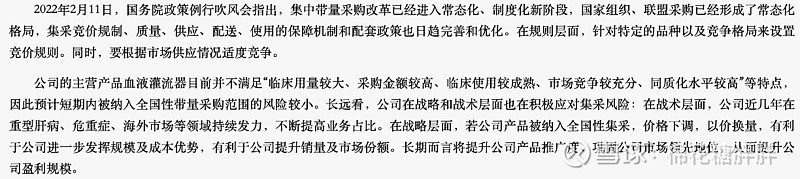

公司了解国家集采的脚步,但是解释是否刻意过于乐观不得而知。今天欧普康视因为一个河北省计划集采直接被打趴下……有点反应过度了感觉

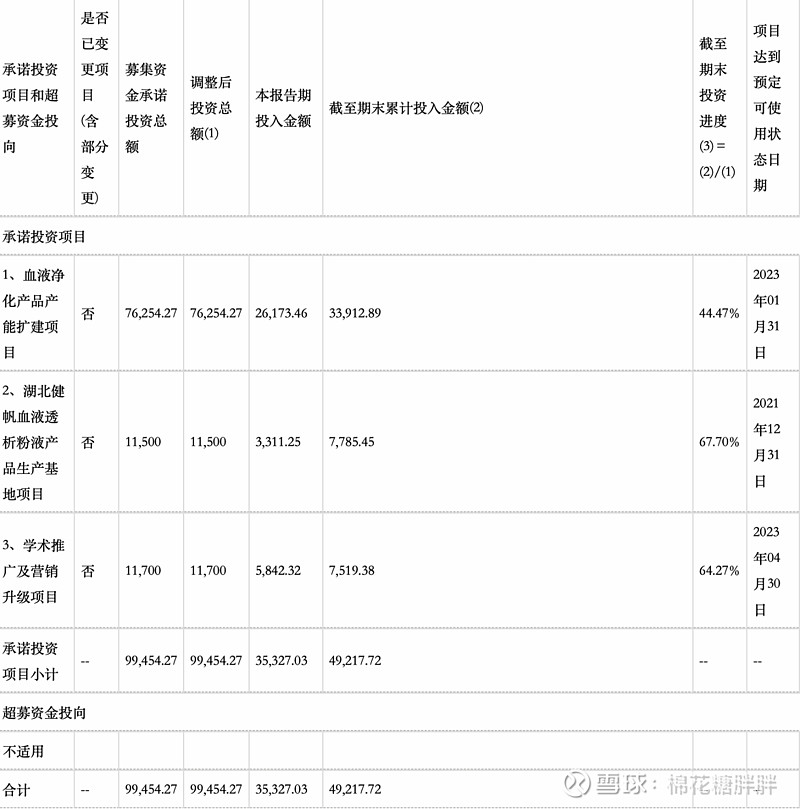

可转债10亿募集项目进展:

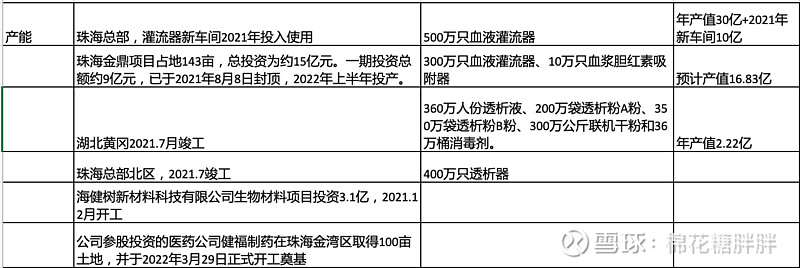

产能情况:满足销售增长的产能不是问题,重点还是销售是否能保持大于30%的增速。

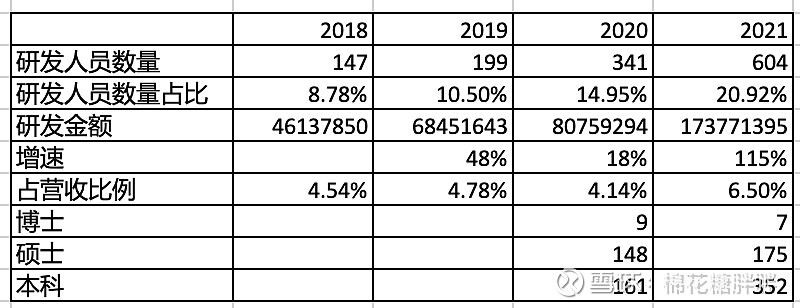

研发人员和投入情况:研发人员急剧增多,研发费用占营收比例较2018年提升了2%。

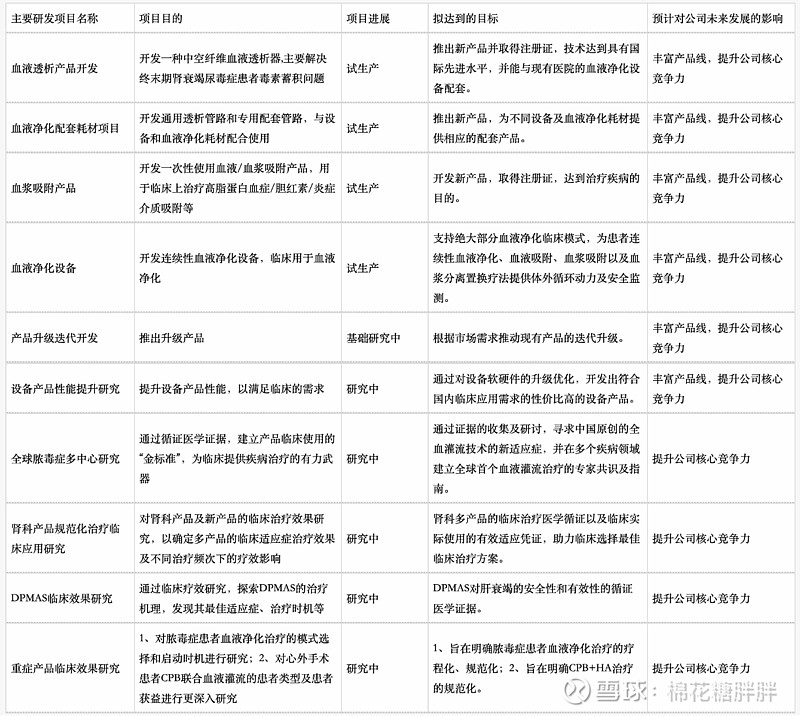

主要研发项目:

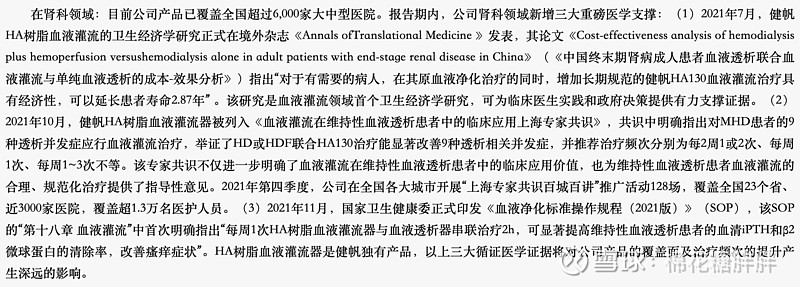

2021年一些成果:

肾科领域的治疗如果能如公司所愿,从一个月一次慢慢变为一个月四次,即使变成一个月二次,那市场也会大很多。新的适应症的开发和推广,新的医院的进入是否能保持一个客观的速度。集采是不是会如约而至。