疫情管制之下,营业收入和净利润增长都保持的不错,ROE维持在20%以上

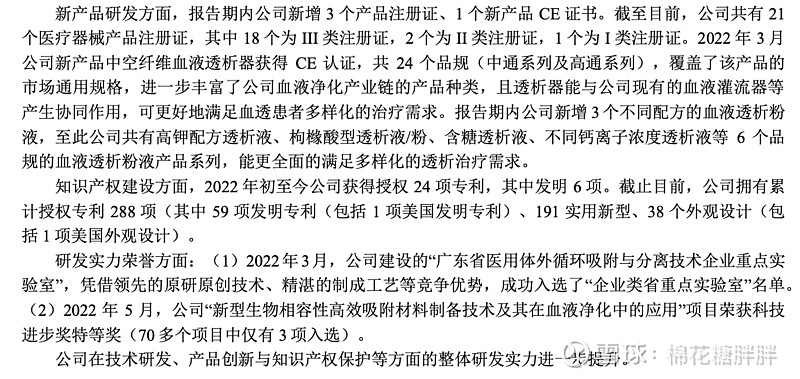

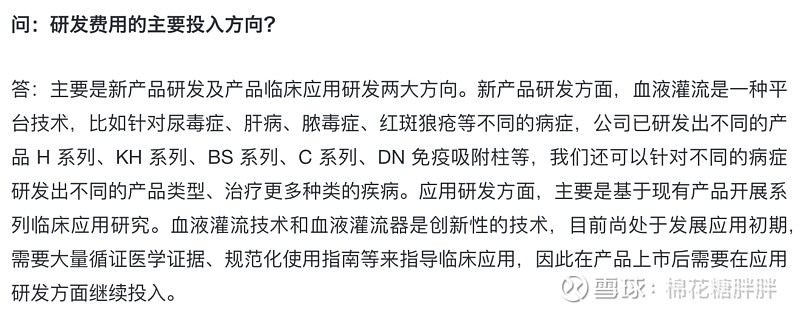

半年研发成果,研发费用增长也挺大,比2021年中报增长95%,9982万,占营收比6.42%。

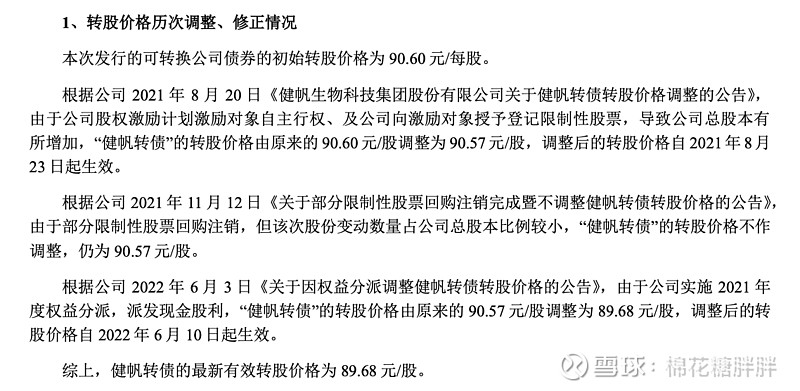

在股价高点发行了可转债,当时股价86-92,转股价设定相对较高,有利于老股东权益。

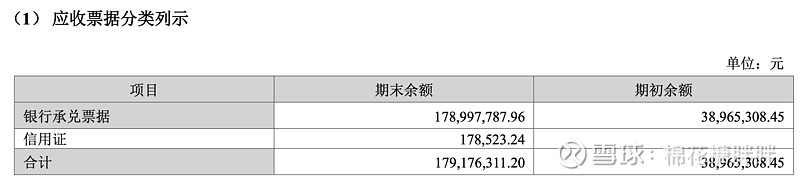

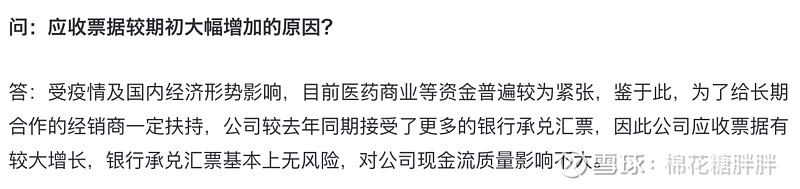

应收票据增加1.5亿,应收帐款增加1.3亿,合计增加2.8亿。经营性现金流受到一定的影响,但是问题不大。

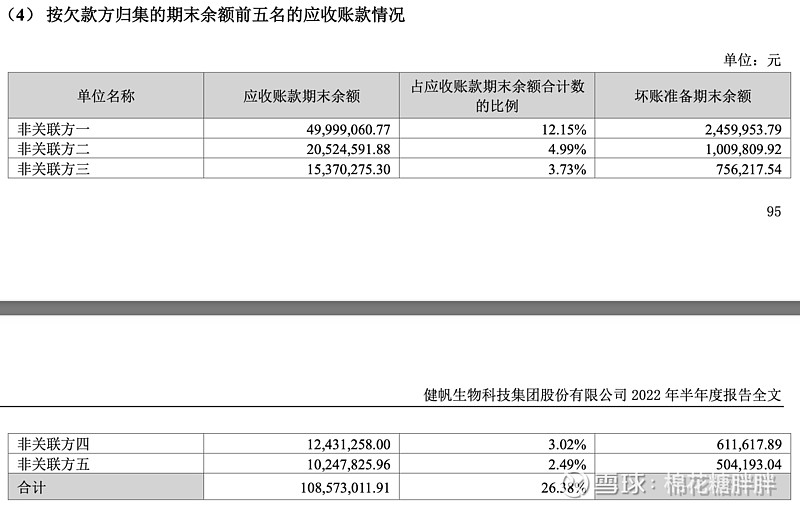

且欠款前五名占比不大,应收款收不回风险相对较小。

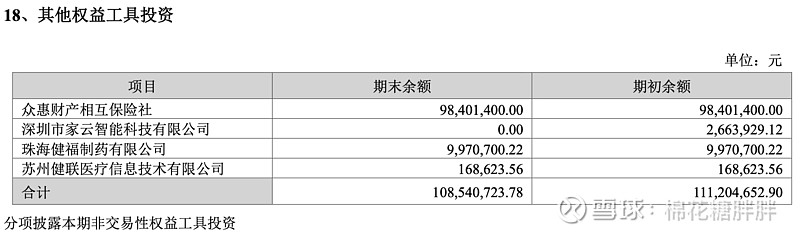

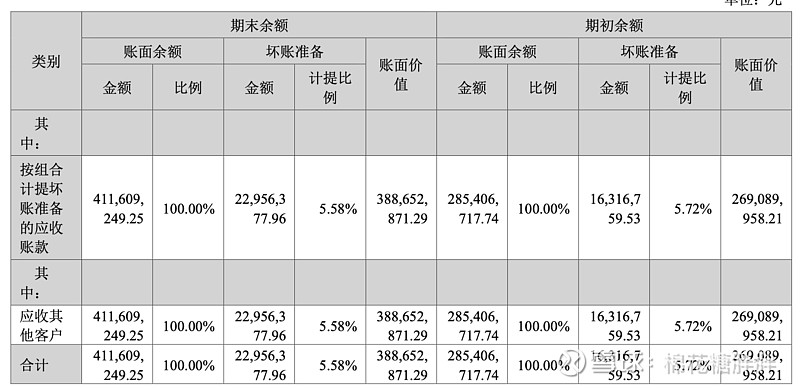

存货跌价准备那么少?

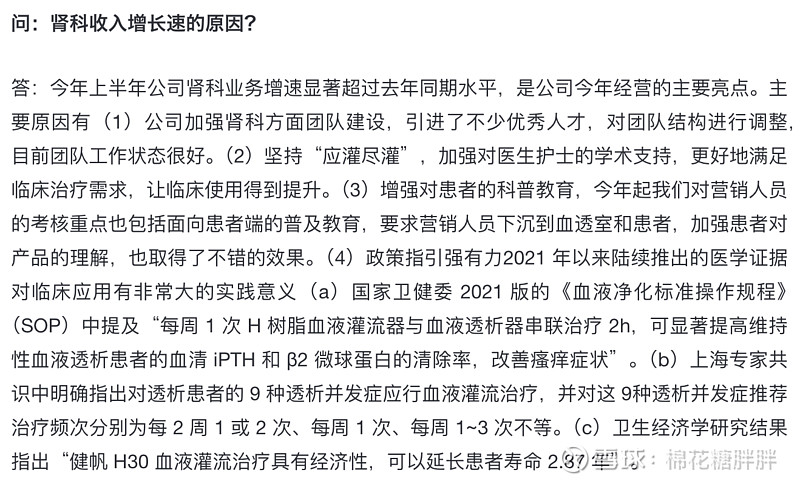

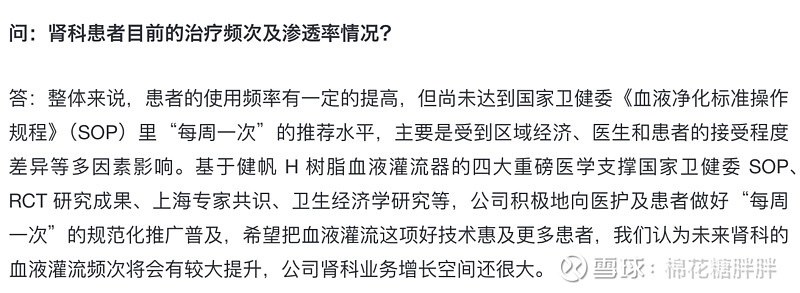

主要产品血液灌流器占总营收慢慢处于下降的趋势,虽然下降点很少,血液灌流器依然占到85%+。血液灌流器开发和推广新的适应症,老年化趋势不变,肾科应用有望保持好的增长。

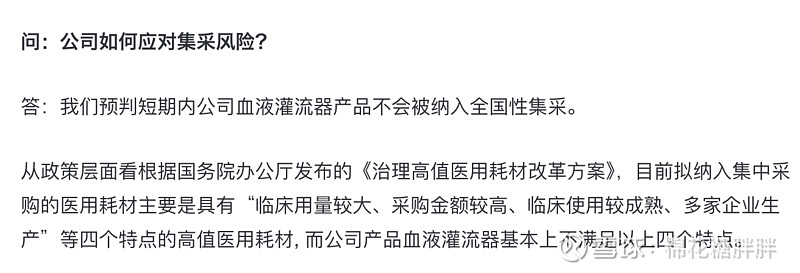

集采之剑依旧悬在半空

现在股价跌下来比较多,持仓亏损4个点,继续关注:

1. 公司对市场的开拓,营收增长,以及新的适应症的推广

2. 集采

3. 每股收益增长和ROE的保持