我推荐关注:$冀东水泥(SZ000401)$ ,原因如下:

1.二、三月份为传统北方冻土期,无法施工,随着各地逐渐复工,北方地区建设工程受疫情影响相对较小,北方水泥一季度业绩相对平稳;

2.今年是十三五规划最后一年,有项目抢着时点报批、动工;

3.GDP翻倍任务暂未有改动,传统基建拉动GDP预期存在;

4.水泥为国内产业链,基本不受国外疫情导致的运输影响;

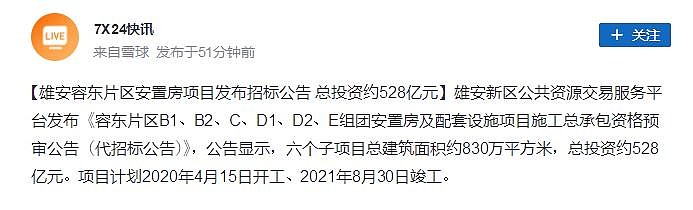

5.如下图公开信息所示,雄安新区安置房830w平方米,约合50-60个普通住宅小区,今年4月15日开工,计划明年8月30日竣工,这还是首批安置房,可以猜测后续是否还有商品房、公共建筑、市政基建……当地未来2-3年需求端确定性极高。由于水泥有运输半径限制,极大利好河北当地的冀东水泥。(友情提示:此次招标公开信息勿当作突发利好,实际上年前已公开发布建设单位联合体中标信息。)

6.水泥板块估值合理,冀东估值与其他水泥基本无异,属于预期差。

遥想当年四月,雄安板块全部涨停,成泉资本一战成名,此时此刻,是否到了真要兑现业绩的时候了呢?

推荐关注,但是买卖自由,请注意市场大幅波动风险。

利益披露:本人持有冀东水泥。