多数人眼中,上证指数≈A股。上证指数十年不涨,就说是A股十年不涨。

A股十年不涨?很明显,事实并非如此。于是,上证指数愈发被诟病——失真、没代表性。

而本次修订编制方案,就是想着手解决这些问题。

一、都修订了哪些内容?

本次修订,主要涉及4大变化:

1、ST股票,直接从上证指数成分股剔除,以前是包含的。

有些表现不好的股票,会被扣上ST帽子,基本意味着一连串的跌停,既然拖累了指数,优胜劣汰,自然是要被请出去。

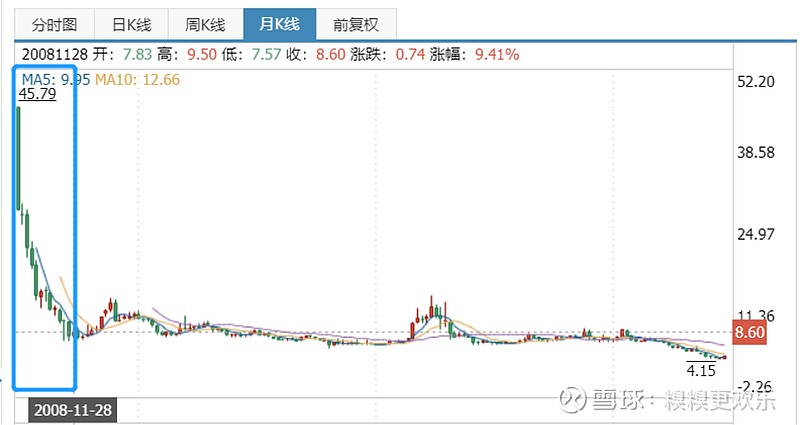

2、新股上市满1年才能纳入指数,以前是上市第11天开始纳入指数。

众所周知,A股市场有炒新股的传统。新股上市后,平均会有9个连续的涨停板,随后便会迎来漫漫阴跌路。

第11个交易日,正处在高位。此时便纳入指数,接下来新股不断价值回归,也就是下跌,将会给上证指数带来压力,使得上证指数代表意义削弱。

就拿中国石油举例,2007年11月上市,上市第11天股价(复权后)是36.06元。2008年11月股价是8.16元,一年时间5.1万亿市值跌没了,看到没,这严重拖累了上证指数。

规律摸透了,那就给它一年时间,跌透了再纳入指数,别来影响A股门面。

3、日均市值排名前十的新股,上市满3个月就计入。

第2点说了,新股上市满1年才能纳入指数,但凡事也有例外,毕竟尖子生有特殊待遇。能拉高上证指数的牛逼大公司,当然巴不得快点纳入指数。

4、红筹CDR、科创板股票也将纳入上证指数。

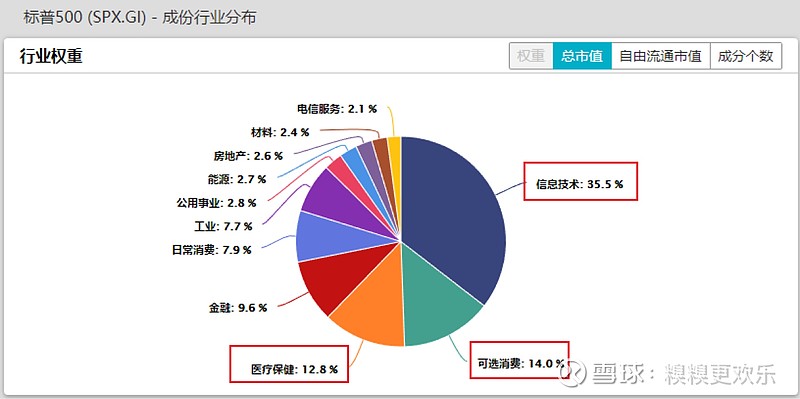

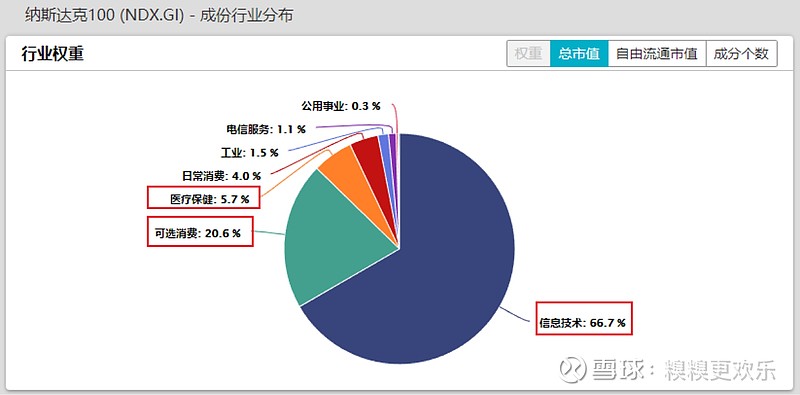

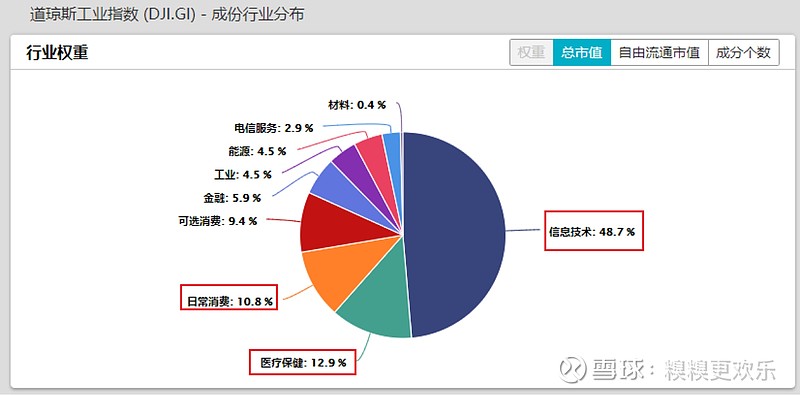

美股三大股指——标普500、纳斯达克100指数和道琼斯工业指数,都是以信息技术、医疗保健、消费行业为主。

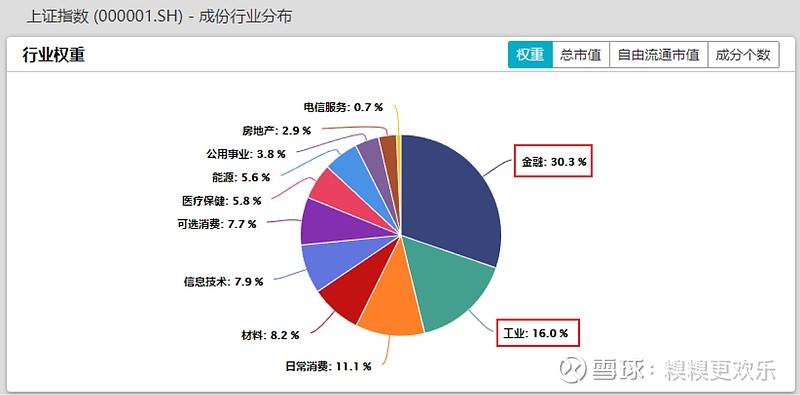

而咱们的上证指数,则是以金融和工业为主。

换句话说,过去十多年高速发展的互联网,上证指数并没有享受到经济红利。

想让上证指数形象好起来,必须提高科技行业的占比。于是将红筹企业的CDR和科创板股票,纳入指数计算这件事,刻不容缓。

说半天你一定会问,CDR是什么?改天专门写一篇解释。这里简单提及下。

DR是Depository Receipts,存托凭证,暂且等同股票。比如阿里巴巴在美国上市,美国人并不是买阿里巴巴股票,而是买美国存托凭证,A就是America。同样的,中国人买阿里巴巴股票,其实是买CDR即中国存托凭证。

红筹企业是什么?红筹企业指的是企业注册在境外,但主要资产和业务都在中国大陆。比如阿里巴巴,百度,腾讯,京东,网易等公司股票,都是红筹CDR。

如果你还想问,科创板是什么?详细了解点这里。简单来说,科创板上市的主要是科技创新型公司。

而红筹企业的CDR,主要也是科技股。其实将其纳入上证指数,也是对红筹企业,隔空喊话——路已铺好了,赶紧回来吧。

二、修订后有什么影响?

上证指数修订编制方法,是众望所归。多数人摩拳擦掌,很是兴奋。

咱们分别从积极角度和消极角度,客观分析下,修订所带来的影响。

1、积极角度

修订上证指数,目的在于,更全面的计算,从而更真实的反映A股应有的面貌,引导多年滞涨的指数,回归正常。

对于股民来说,上证指数犹如股市的灯塔,如果灯塔一直黯淡无光,看久了谁都会泄气,还怎么下海呢。

①修订后,上证指数将更具参考价值,更好的代表A股。

②越来越多的科技公司在科创板上市,以及境外上市的红筹企业回归A股发行CDR,二者纳入上证指数,将有望带动上证指数攀升。

2、消极角度

①个股跟上证指数关联并不大,也就是说上证指数涨了,你买的个股可能并没有涨。

②本次修订,只是调整了选股逻辑,包括剔除ST股,加入科创股票和红筹CDR,延长新股计入时间,而不是改变指数配置行业的权重分布。

我们可以参考美股三大股指——标普500、纳斯达克100指数和道琼斯工业指数的行业权重分布。

而咱们A股行业权重分布,上文说了是以金融和工业为主。

因此本次修订,并非脱胎换骨,更多是原本基础上的增强。总之,上证指数改编带来的影响有限,改编之路,还很漫长。