10月20日,上证指数跌破3000点,收于2983.06,医药、消费板块跌幅靠前。作为A股风向标的代表性宽基指数中证800指数也创下年内新低,来到2005年指数基日以来的大级别支撑关键点位,目前来看,趋势性低点的技术支撑显示有效。

截至10月20日收盘,跟踪中证800指数的800ETF(515800)收跌0.67%,单日成交额达1.04亿元,也录得年内新低。

此外,杠杆资金方面,800ETF(515800)10月19日融资买入额环比大增,最新融资余额超1200万元。

800指数成份股方面,贵州茅台收涨0.92%,中芯国际、赣锋锂业、天齐锂业、隆基绿能、阳光电源等逆市收红,宁德时代收跌0.93%,科大讯飞大跌5%,中兴通讯、中国平安、比亚迪、东方财富、五粮液等权重股均回调。

同样是10月20日,E大 @ETF拯救世界 发车300指数,在泥沙俱下的市场中,押注单一行业的胜率显然不如选择宽基指数;

另外,当我们要表达 “A股相对便宜” 这一观点时;我们应该选择宽基指数,而不是行业和主题;因为宽基指数显然更能代表A股整体市场。

而同样是主流宽基指数,中证800和沪深300相比,有何不同?

一般而言,沪深300 和中证500 分别代表价值和成长风格,存在一定轮动特征,但中证800 风格兼配从容应对。

此外,近两年,我们发现,越来越多的资管机构开始将中证800指数作为主动权益基金的业绩比较基准,而且主动权益基金跑赢业绩比较基准的难度越来越大。这跟往常大家的认知(以沪深300或者其它基金指数作为基准)不同,其背后蕴含了什么道理呢?

首先,中国的投资环境在发生重要的变化。国内经济正在经历深度的结构调整,全球格局也在发生重大变化。这导致很多产业在格局重塑过程中,行业分层和公司分层在加快,资本市场呈现结构性特征。同时,市场的有效性大幅提升,投资获得超额收益的难度大幅增加。

其次,中证800指数作为一支具有“标志性”的宽基指数,合并了沪深300和中证500,更能代表A股市场,从覆盖度和重要性上来说,堪比美股的标普500指数。今年以来,中证800全收益指数大幅跑赢万得偏股混合基金指数(Wind,截至2023年10月19日)。

机构基准设置“新宠”:越来越青睐中证800指数

由于资管机构的基准设置往往都是非公开的,无法通过数据统计来验证,于是我们想到统计公募基金在这方面的数据动向,从而考察此类趋势的普遍性。

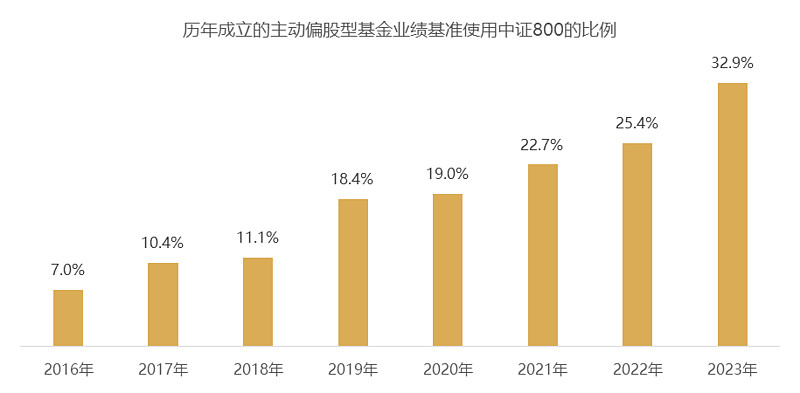

我们筛选了2016年以来主动偏股基金(普通股票+偏股混合型+灵活配置型+平衡混合型基金,以下皆同)数据。从2016年到2023年9月,当年成立的主动偏股基金中,中证800指数在业绩基准中出现的比例从2017年开始持续上升。

(历年成立的主动偏股基金业绩基准使用中证800的比例 数据来源:wind,2023年数据截至9月30日)

从比例上,业绩基准中使用中证800指数的基金比例从2017年开始持续增长,2018年占比还在一成以下,2021年占比就接近了1/4;而截至2023年7月31日,在今年发行的主动偏股基金中,有近1/3的产品在业绩基准中列入了中证800指数。

类似的趋势也出现在2017年之后出现的FOF产品中。近年来FOF基金使用的业绩基准中,中证800指数的占比同样出现了上升的趋势,其中2022年当年成立的FOF中,超过40%在业绩基准中使用了中证800指数(数据来源:Wind)。

FOF的投资运作通常以长期配置为导向,在各类资产中进行均衡布局。因此FOF在权益资产的基准选择上会更倾向于能够代表这类资产整体特征的宽基指数,这与同样讲求长线投资、多元配置特征的保险等机构类似。

尽管数据统计难以顾及周全,但至少可以从以上信息看出,机构对于中证800指数的配置兴趣是在加大的。

受宠原因:代表性高、可投资性强、均衡性优

对于机构投资者来说,选择一个好指数作为业绩比较基准至关重要。当前国内的产业结构转型以及国际环境的变化,反映到资本市场就呈现出结构性的特征。在波动性较大、板块轮动频繁的市场中,投资的可复制性难度大幅度增加。而随着信息的透明化程度增加、投资者机构化加速,市场定价变得越来越有效率,投资获取超额收益率的难度在加大。

那么,为什么机构越来越青睐中证800指数?结合近期与保险机构、公募基金的交流,我们认为主要有三点原因:指数的代表性高、均衡性优和可投资性强。

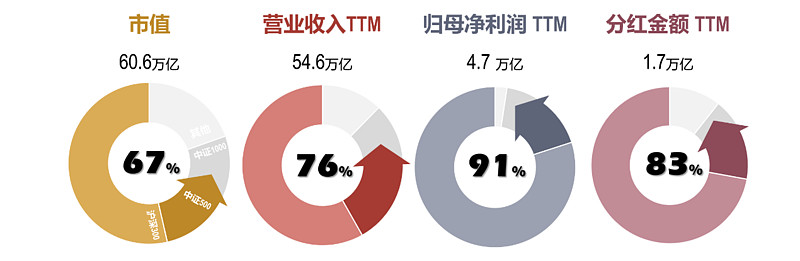

代表性是指这个指数要能较好的体现A股的总貌,简而言之,中证800指数是一支“标志性”的宽基指数。

统计显示,中证800指数的成份股,用了不到A股上市公司数量总和1/6的股票数量,覆盖了全市场2/3的总市值,赚到了整个A股市场九成以上的利润,也贡献了A股近八成分红,对A股而言有着非常显著的市场代表性。

中证800代表性指标(数据来源:Wind,数据截至2023年6月30日)

可投资性上,该指数也有着长期不俗的亮眼业绩。截至2023年9月末,中证800全收益指数自基期以来累计上涨445.66%,年化涨幅达9.76%。

(数据来源:Wind,2004/12/31-2023/9/30,指数过往表现不预示未来,不代表相关基金业绩表现)

结合另一统计数据,也能看出机构对于该指数成分股可投资性的认可。截至 2022 年三季报,机构持股中属于中证 800指数的成份股数量占比为 60.33%,市值占比达到 79.96%。(资料来源:《你真的了解中证800吗?》海通证券,2023年04月12日)

均衡性方面,A股市场近两年来的行业轮动特征明显,使得投资难度明显上升。这种环境下,指数的均衡性格外受投资者关注。而这一点也恰好是中证800指数的优势之一。

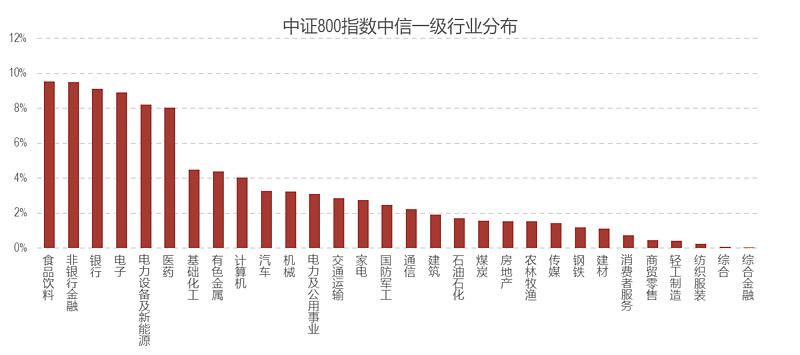

统计显示,中证800指数行业分布较为均匀,在中信一级行业30多个分类中,该指数前五大行业占比基本都在8%-9%左右。比如,截至2023/9/30,中证800指数在食品饮料、非银金融等行业上的权重占比分别约为9.54%与9.49%,同时在银行、电子、电力设备新能源等板块的权重占比分别为9.13%、8.90%和8.22%。

(中证800指数行业权重分布,数据来源:Wind. 截至2023年9月30日)

现在可以抄机构“作业”吗?

既然配置中证800指数是一个趋势,对于广大投资者来说,“抄作业”想必是最方便的。那么现在是时候了吗?800君觉得,可以乐观一点。

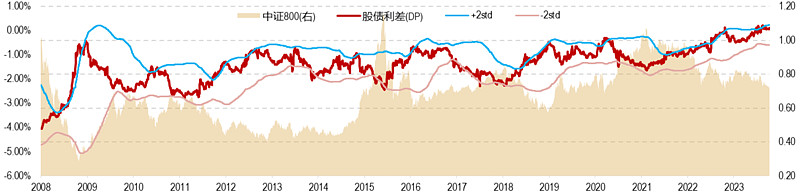

从配置角度来看,权益资产的预期收益率指标(中证800股息率)当前为2.79%,债券资产的预期收益率指标(十年期国债收益率)当前为2.68%。基于中证800指数与十年国债收益率的股债利差指标当前值为0.11%,处于历史高位。

而股债利差代表的是股票市场的相对吸引力,从历史上看,当股债利差处于高位的时候,所对应的权益资产往往处于相对低点。因此我们也可以简单将该指标用于衡量股债投资性价比,利差越大,往往投资的性价比也越高。

股债利差(基于中证800)

(数据来源:Wind,时间区间为2008/1/9-2023/9/30,股债利差(DP)=股息率(近12个月)-十年期国债收益率)

从估值角度看,中证800指数当前PE-TTM不到13倍,位于过去十年25%分位数以下,绝对估值和相对估值均位于历史较低的水平,具备充分的修复空间(数据来源:Wind,时间区间为2013/10/13-2023/10/13)。

因此,综合以上数据看,当前配置中证800产品的吸引力还是比较大的。

而如果看好中证800指数未来的表现,在挂钩该指数的一系列产品中,可以关注下800ETF(515800)。

这是全市场首只跟踪中证800指数的ETF,也是首批北向资金可以买入的ETF互联互通标的,且有配套联接基金(A类:012596,C类:012597)方便场外申购。

800ETF(515800)不仅具备较好的流动性和较大的规模,还拥有全市场最低的股票型ETF费率结构,其中管理费仅0.15%/年,托管费仅0.05%/年,更低的费率可以帮助投资者优化持有体验。

中证800指数可以作为配置当中的压舱石。从长期看,2007年以来,中证800指数的基本面与中国GDP增长趋同(海通证券,《你真的了解中证800吗?》,2023年4月12日),是真正有效代表中国市场、某种意义上也可以看做是能与中国经济一同成长的指数之一。

因此,如果看好中国经济的未来,选择800ETF(515800)应该会是长期获取A股成长价值的理想方式。

@今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $宁德时代(SZ300750)$ $五粮液(SZ000858)$ #A股打响第52次3000点保卫战#

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。中证800指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。目标ETF的联接基金的表现不能保证会与目标指数和目标ETF表现完全一致。中证800指数2018-2022年历年及2023年上半年表现分别为-27.38%、33.71%、25.79%、-0.76%、-21.32%、0.02%,数据来源:Wind,截至2023/6/30。