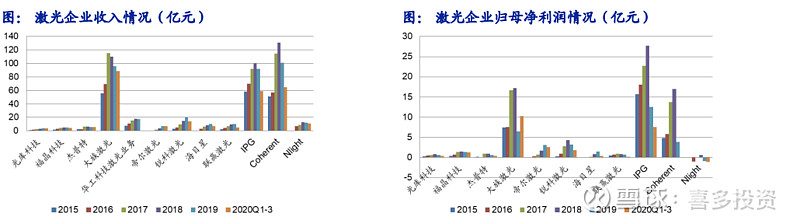

1.整体规模仍有较大提升空间

设备商:大族激光 收入基本维持在100亿元左右规模,2020年开始恢复性增长;海目星/联赢激光2019年达到10亿元左右收入规模,整体稳步增长;帝尔激光收入快速提升,2020年前三季度收入7亿元,超过2019年全年收入规模。

激光器:海外IPG和Coherent整体规模均达到100亿元左右,国内领头的锐科激光2019年收入20亿元,杰普特兼有激光器和下游设备,2020年前三季度收入6亿元(超过19年全年水平)。

整体来看国内的设备商龙头大族规模和海外激光器龙头IPG和Coherent持平,而其他国内的激光器和设备商厂家规模仍相对较小。

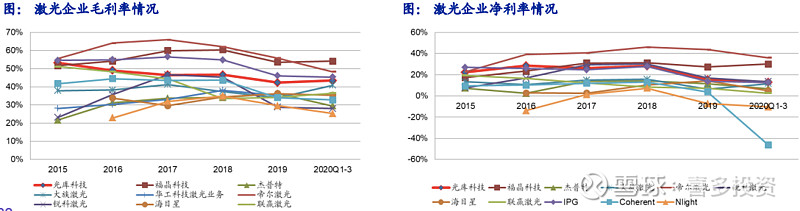

2.毛利率~激光器价格竞争影响见底、中游设备商平稳

设备商:毛利率上大族激光/华工科技/海目星/联赢激光整体在35%左右;净利率基本维持在10%左右水平。大族激光、联赢激光等2020年毛利率开始回升;海目星基本持平。帝尔激光毛利率50%左右,净利率40%左右,20年前三季度有所下降。

激光器:毛利率IPG大概50%左右,Coherent 40%左右,Nlight、锐科、杰普特等大概30%左右。自18年开始中国市场价格竞争冲击整体下降趋势明显。17-19年,IPG(57%->46%),Coherent(44%->34%),Nlight(32%->30%),锐科(47%->29%),杰普特(34%->36%)。但20年前三季度与19年基本持平、价格竞争对毛利率影响基本见底,IPG(-0.74PCT),Coherent(-1.27PCT),Nlight(-4.4PCT),锐科(-0.79PCT),杰普特(-6.72PCT)。净利率下降后体维持在10%左右。

上游器件:毛利率~光库科技40%以上,福晶科技50%以上;净利率~光库科技大约20%左右,福晶科技大约30%左右。

整体来看,目前上游器件企业的毛利率和净利率仍维持在较高水平,经过降价后激光器的毛利率和净利率下降到设备商一致的水平。

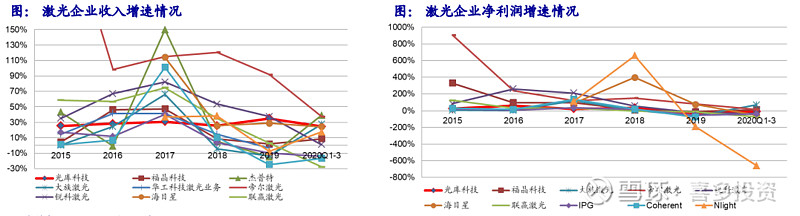

3,2017年收入增速阶段性高峰,20年显现回暖趋势

设备商:近年来收入增速的高点和低点分别为大族激光【17年66%,19年-13%】,20年前三季度为28%;帝尔激光【18年 121%,20年前三季度37%】;联赢激光【17年75%,20年前三季度-28%】;海目星【17年114%,20年前三季度24%】。

激光器:IPG【17年40%,20年前三季度-14%】;Coherent【17年101%,19年-25%】;Nlight【 18年38%,19年-8%】;锐科激光【17年82%,20年受疫情影响前三季度1%】;杰普特【17年150%,19年-15%,20年前三季度为39%】。

上游器件:光库科技【19年35%,20年前三季度25%】;福晶科技【17年47%,18年2%】。

整体来看,收入增速上行业2017年达到阶段性高峰,经历19年的暂时低迷后,2020 年大部分公司已经走出行业低点,增速开始上行。相对国内企业,海外的IPG、Coherent和Nlight在盈利增长上呈现出较大压力。

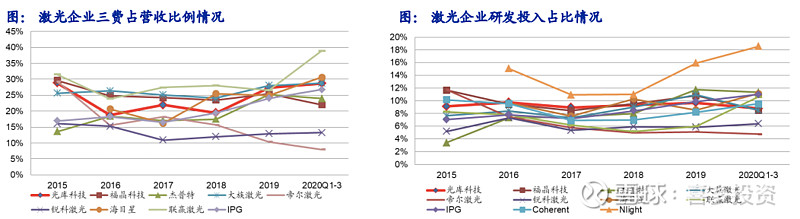

4.三费、研发占比稳中有升

设备商:2019年三费占比和研发收入比,大族激光【28%,11%】;帝尔激光【10%、5%】,收入快速增长,占比下降较快;联赢激光【27%,6%】,20年前三季度提升增长;海目星【25%,9%】,20年前三季度增长较多。

激光器:2019年三费占比和研发收入比,IPG【24%,10%】,17-20年前三季度整体呈增长趋势;锐科激光【13%,6%】;杰普特【25%,12%】。Coherent和Nlight近年来研发费用占比提升也较为明显。

上游器件:2019年三费占比和研发收入比,光库科技【27%,10%】;福晶科技【25%,11%】。

整体来看,各公司的三费和研发收入占比稳中有升。其中帝尔激光收入快速增长,相关费用占比下降较为明显;联赢激光业务增长放缓,海目星加大投入,20年作为上市第一年的费用占比较高。