华为麒麟9000S归来与mate60 pro的发布,直接点燃了国产半导体各个板块的热度。材料、设备、设计、EDA、封测均有所表现。这其中半导体材料个人认为可以高看一线,理由有三点:1、麒麟归来直接带来的国产半导体材料需求回升 2、高端制程相关的CPU\GPU等芯片对半导体材料需求的提升。3、材料的特性:耗材的采购与使用更有持续性(长期消耗品)。

重点注意两个底层逻辑:1、国产替代(被ZC的因素) 2、高端制程(28-45nm及以上\叠加上海28nm光刻机新闻随时出现)。

另外,看一个板块的投资机会,先看该板块各细分市场份额:

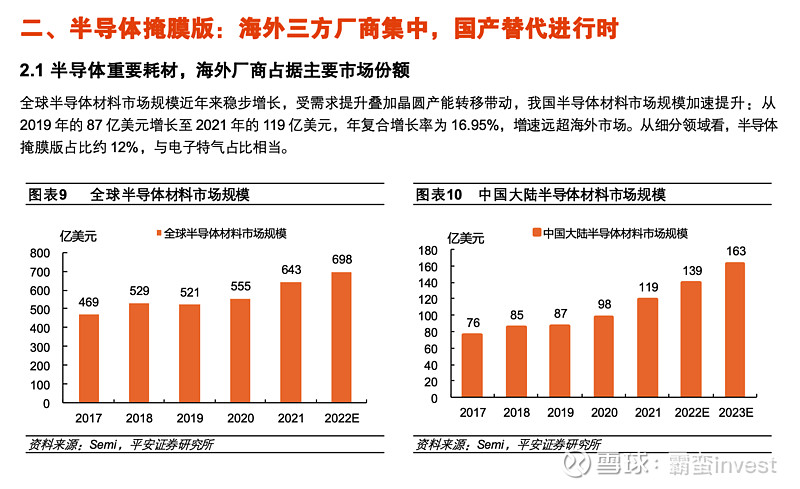

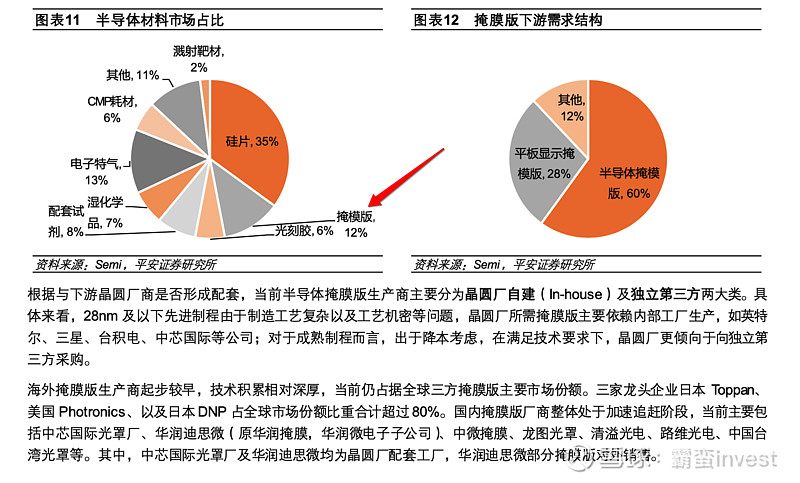

上图可以看出,半导体材料里硅片占比最高达到35%,第二是掩膜版12%,再其次是光刻胶6%。用途主要分为两种:半导体60%、平板显示28%。(注:科创板的那两家就是以平板显示为主,而冠石以半导体为主)

硅片和光刻胶目前已经不少做得较好且A股较知名的企业,之前我也分析过,因此本文重点分析掩膜版的相关投资机会。

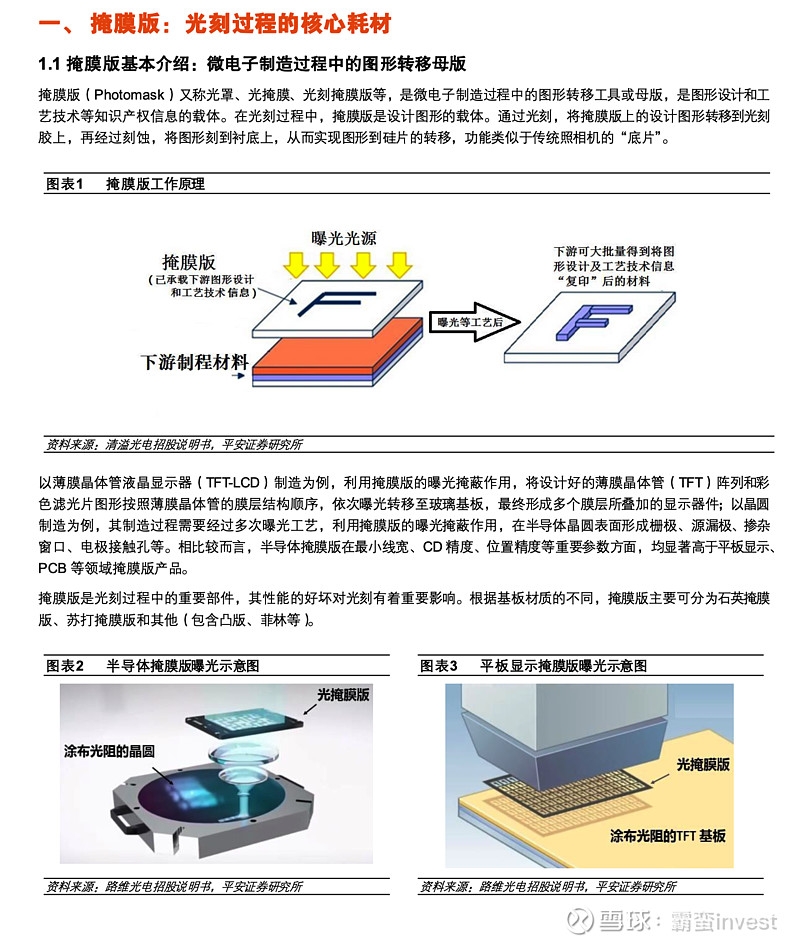

半导体掩膜版主要用于芯片的光刻、封装工艺,原理类似于相机中的胶卷底片。

有兴趣的可以看看这个科普视频:网页链接

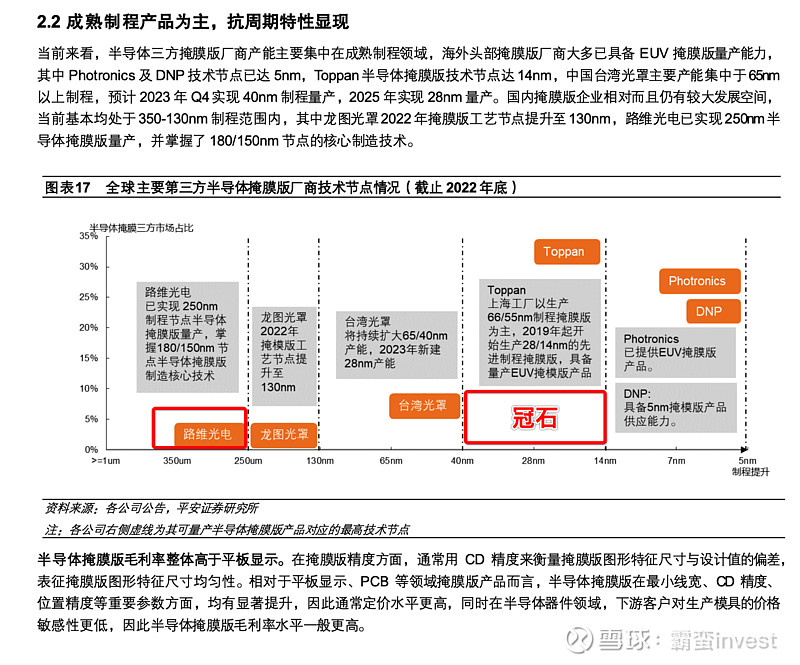

路维与清溢均以平板显示掩膜版为主营(技术还处于130-150nm),冠石科技为新玩家并直接开始做半导体掩膜版(28-45nm)。

几个需要注意的点:

1、传统芯片使用的掩膜版为10-30块,是核心必备品。而高端芯片的高端制程对掩膜版的需求量巨幅增大(7nm、14nm所需的掩膜版是低端制程的数倍)。以英伟达H100为例,H100所需要的掩膜版为89块,相比普通芯片增量高达三倍。随着AI高速发展和国产芯片的崛起,全球掩膜版供需格局将更加紧张。另外,麒麟生产问题解决后,华为媲美英伟达A100的国产GPU也可能随时亮相,上游材料最大受益的就是国产半导体掩膜版。

2、掩膜版主要产能集中在日韩美,占比95%,半垄断状态。目前国产化率仅5%,成长空间巨大。其中中芯国际为自产自用,其他为第三方供应商,且主要为130nm以下的低端产品,国内中高端掩膜版领域目前依旧是空白

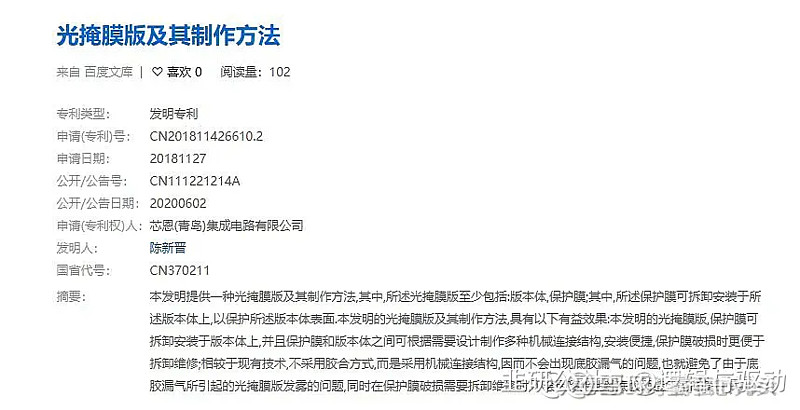

3、冠石科技拟新建掩膜版项目,建设期5年,全尺寸布局,主要集中在28-45nm,是国内目前最先进的掩膜版产商,预计明年下半年开始投产45nm,1000片/月,1.2w片/年。技术团队全球顶级,掩膜版总负责人出身张汝京团队(陈新晋),张汝京是中芯国际创始人(青岛芯恩也是由他创立),中国芯片之父,同时项目的生产技术人员有台积电背景,也代表着全球最强的代工技术之一。项目技术风险几乎为零,所有技术难度都已经打通,等设备进场即可产出

4、关于项目靠谱与否,重点看与谁合作,科技行业人才是第一属性。冠石科技的掩膜版项目是与陈新晋合作,详细内容参考会议纪要(网页链接)

而陈新晋是中国掩膜版行业的领军人物,台积电、中芯国际、青岛芯恩(功率半导体)等掩膜版生产工厂均是由他构建。例如今天被炒得很火的澳柯玛相关的青岛芯恩,可以看出底层的专利就是陈新晋在芯恩工作期间发明创造。

5、根据8月24日的公告可知冠石科技是先使用自有资金投入建设,并已经开始。项目的急迫性很强。需要注意的是为什么要这么急?是否有替花厂做手套的可能性?(掩膜版生产的先进设备有被禁风险)网页链接

6、冠石科技现有主营业务直接受益于面板行业的复苏,且有产品供应华为、苹果手机。

1)公司主营面板偏光片业务(对标三利谱),预计今年全年有望实现持平略增长;

2)新产能预计q3至明年完全释放,伴随行业景气度回升以及客户新拓展,预计明年有望实现50%以上的增量。

3)预计公司22年、23年实现9000万、1.3亿利润,给予主业20倍估值,可支撑25亿市值,提供向下安全边际。

新增项目增量敏感性测算:

1)根据公司公告,未来将投建半导体级掩模板项目,以布局制程45-28nm产品为主,届时产品技术将达到国内第三方掩模板最先进技术行列;

2)根据公开信息,公司预计项目达产后可实现8.5亿收入,2.1亿利润,从行业同比公司调研信息反馈来看,项目营收规模和净利率符合行业经验。

3)项目分两批投建:

第一节点为25年,将率先覆盖45nm及以上的产品,满产预计对应25年项目利润保守1亿+,给予50倍估值,对应50亿新增市值;

第二节点为28年,项目完全达产,制成到达28nm,以2.1亿净利率考虑,给予40倍估值(仍然低国产化率),则新增80亿市值。

考虑到投产时间,相应对于合理的贴现计算(4%资金成本),两批项目对应新增市值在45-65亿市值。

综上,公司目标合理市值在70-90亿,市值中枢80亿,即使考虑定增对于股本的扩容,当前股价仍是足够的空间!