安谱隆(埃赋隆)Ampleon是恩智浦NXP剥离出来的射频功率芯片业务,在射频功率放大芯片行业,恩智浦拥有超过50年的运营经验,具有全球领先的技术优势。

Ampleon集团为全球领先的射频功率芯片供应商,专业研发、设计、生产和销售高功率射频功率芯片产品,其产品主要应用于移动通讯(基站)领域,并在航天、照明、能量传输等领域存在广泛用途,其生产的LDMOS和GaN射频功率芯片产品主要供应各大通讯基站设备制造商。

根据研究机构ABI Research的统计,2016年Ampleon集团在射频功率半导体行业的市场占有率为19.6%,全球排名第二。Ampleon集团的射频功率芯片主要供应各大通讯基站设备制造商,在全球范围内不仅拥有华为、诺基亚、爱立信、中兴以及三星等业内优质客户,还在射频功率芯片其他多元化应用领域拥有包括LG、西门子、美的、NEC、日立等其他国内外知名客户。

在研发方面,Ampleon主要分为基础平台研发(位于荷兰总部)、器件设计类研发(位于荷兰、法国、中国上海)及应用技术支持类研发(位于荷兰、美国、中国上海、中国合肥、韩国等地)。

作为当年恩智浦拆分的另一部分安世半导体被闻泰科技后,闻泰科技一跃成为了半导体行业的10倍股,被众多机构配置,且成为A股半导体龙头企业之一。

而类似的案例还有韦尔股份收购北京豪威的10倍,北京君正收购ISSI后的大几倍。

以上不难看出,以上案例收购的都是世界范围内知名的半导体公司,A股也给予了这些被收购公司充分的溢价。并且在业务上重获新生,重新进入高速发展状态。

本文将探讨几个问题:

1、安谱隆可能会以什么方式进入A股?

2、安谱隆是优质资产吗?

3、为什么是太极实业?

一、安谱隆可能会以什么方式进入A股?

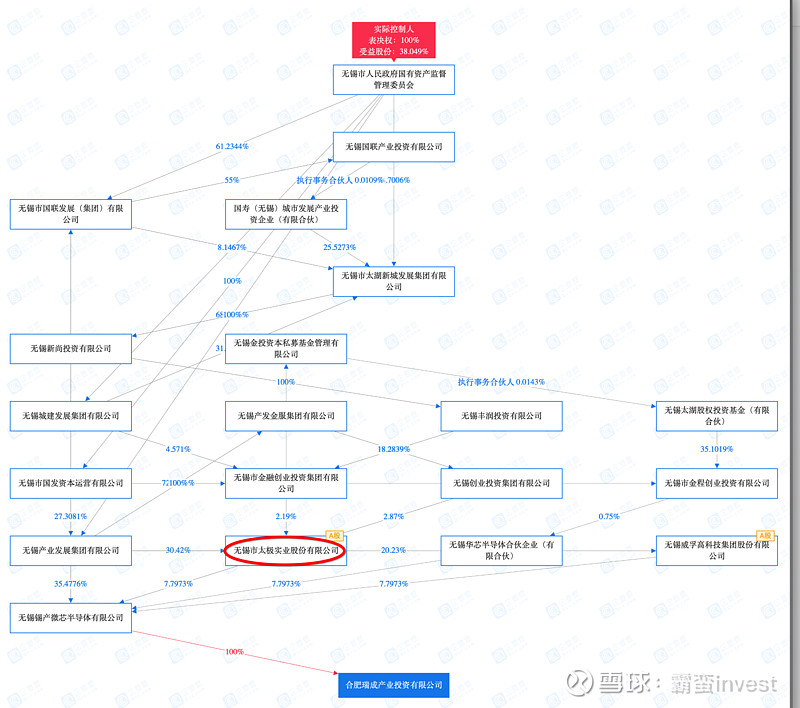

众所周知安谱隆在国内的控股实体企业是:合肥瑞成产业投资有限公司。那么先来看股权穿透图:

以上可以看出安谱隆是无锡国资委100%表决权,38.049%收益权。由无锡锡产微芯全资控股,上市公司太极实业、威孚高科分别间接占股安谱隆7.79%左右。(今年6月初变更)

任意一家公司要上市的途径只有两种:独立IPO、注入资产(借壳或重组)。

1、独立IPO。独立上市的前提是首先得完成公司股份制改造,公司名称为变为XXX股份有限公司,再接受几年上市辅导,再走注册制流程上市。这个过程非常漫长,且没有必要。因为今年国企改革有硬性指标要求,且必须短期内完成,那么独立IPO上市就不太可能。关于国企改革的背后逻辑就不再过多复述,可以翻翻之前说过的逻辑和国企改革完成时间要求。

2、注入资产(重组),若走这条路则必然是注入现有上市公司。从股权结构图可以看出,目前有关联的两家:太极实业、威孚高科。两家持股份额一样(按最新增资协议,威孚会比太极实业多一点点),而威孚高科从年报可以看出发展方向为汽车零部件与股权投资方向(明显与安谱隆半导体行业属性不同,不适合注入,国企改革的重点是做大做强主业,剥离不相关资产)。而太极实业年报的发展规划中明确说到要深化转型升级,做大做强半导体行业,发挥上市公司平台功能,努力培育新的发展增长点。这些话的意思各位可以各自仔细揣摩揣摩新的发展增长点怎么来???

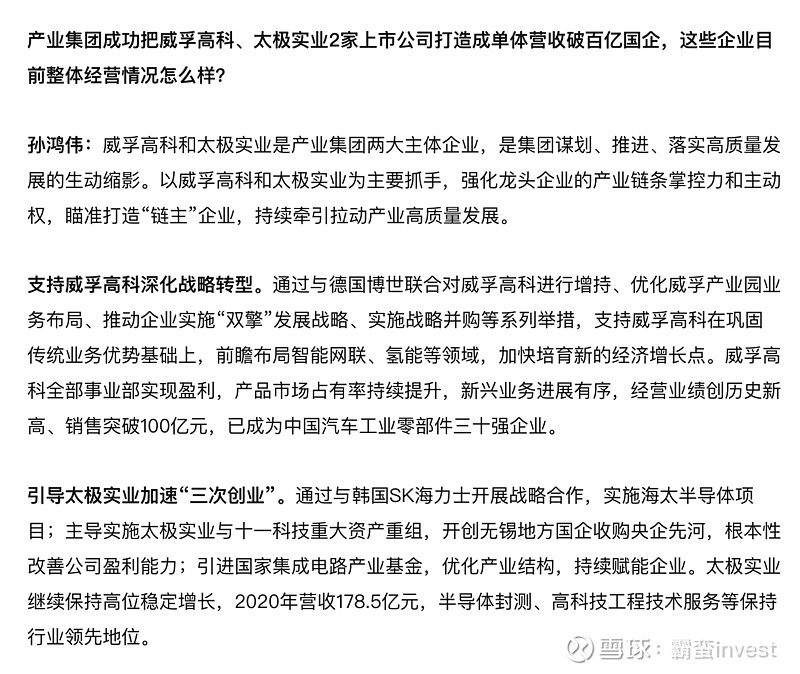

除此之外,我们还可以从一篇报道里看到一些端倪,合肥瑞成产业投资有限公司(安谱隆)、无锡锡产微芯实控人无锡产业集团《无锡产业集团:勇担使命,奋力争先,引领无锡产业发展》链接:网页链接

以上可以看出,无锡产业集团目前的发展重点就是太极实业、威孚高科两家公司,一家以半导体产业为主,一家以汽车产业为主。而安谱隆更有可能注入哪一家,相信各位有自己的判断。

二、安谱隆是优质资产吗?

仅看技术水平,安谱隆是优质资产吗?答案无疑是非常优秀的。甚至曾经有媒体报道谁能收购安谱隆,谁就可以达到千亿市值。

就像闻泰科技的安世半导体,韦尔股份的北京豪威,北京君正的ISSI在被并购前或多或少都遇到了较大的瓶颈和困难,一是缺资金,二是缺产业上下游客户。在被收购后都不约而同的获得了腾飞,而他们最大的逻辑在于国产替代。在被收购前,也曾经有不少声音怀疑花高价收购是否值得,但之后的财报证明了非常值得。股东们也获得了非常高的回报,虽然最近半年半导体一直在回调,但对比收购前的位置仍然收获颇丰。

三、选择哪一家?

1、与主营相符,且是优质资产

2、不会导致实控人变化,实控人都是无锡产业集团(无锡国资委)

3、市值与营收规模合适注入安谱隆,不会造成蛇吞象。

4、与三年国企改革最后一年完成节点相符,能做成全国知名案例。

所以安谱隆被注入太极实业是非常值得期待和坚守的。热门板块的明星资产被注入收获的回报都非常丰厚。最大的困难的是你能否拿得住???

后话:本人已跟踪安谱隆多年,从最开始的奥瑞德、再到旋极信息、又到绯闻中的天喻信息、麦克奥迪。在这之前的交易对手主要是建广和中植。而安谱隆这一次这一天终于终于落地给了无锡产业集团,那么就剩最后一步如何上市了。目前还基本没有产业媒体、财经媒体报道安谱隆与无锡产业集团、太极实业收购相关的新闻,但朦胧期也最好炒作。太极的股价也还在低位。

你能等待吗?

我可以。