接上一篇,本篇内容主要包括

一、持股交易策略

二、方向型交易策略

三、波动型交易策略

一、持股交易策略

持股可以选择的期权策略包括保险策略,领口策略以及备兑策略。

①保险策略:期权的风险对冲策略

期权保险策略,也称保护性买入认沽策略,是指投资者在已经拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权。

举个栗子:俄乌冲突开始,刘先生预估形势不妙,担心手中的1000万股票实值下跌,于是买入50ETF的认沽期权10万元,结果两个月之后股市大跌20%,股票亏损200万,但是认沽期权涨了20多倍,刘先生整体不亏反而略赚,用期权对冲了下跌风险。

如果股票没有下跌,则享受上涨收益,10万元期权费用相当于交了1%的保险费。如果并不看好股票,则最好卖出股票,而不是买入认沽期权保险。

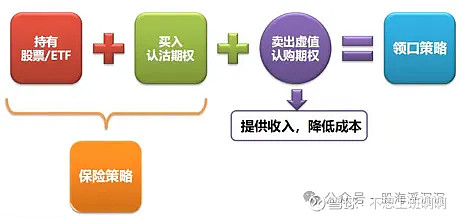

②领口策略:降低保险策略的成本

持有 股票/ETF 买入 认沽期权 卖出虚值 认购期权 领口策略

领口策略兼有对冲股票下行风险和增强收益的双重功能;降低成本的代价:收益有封顶;由于持有现货,所以卖出认购期权的头寸不用缴纳保证金。

③备兑开仓:收益增强与成本降低策略

期权备兑开仓策略,是指投资者在已经拥有标的证券、或者买入标的证券的同时,卖出相应数量的认购期权。

举个栗子:

刘先生以每股4元的成本购买了某股票,结果市场一直窄幅震荡,预判不会有大涨,目标价位4.2元。

刘先生为增强收益,卖出了行权价为4.2元的该股票的近月认购期权,收取权利金为0.2元。

若到期日股价不发生变动,则刘先生备兑开仓的静态回报率是0.2/4=5%。

如果到期股价涨到了4.2元以上,刘先生以4.2元卖出,锁定收益;如果到期股价下跌,比单独持股多赚取0.2元每股的权利金。

策略适用:在牛皮震荡市中,已持有现货的投资者可以通过备兑开仓滚动卖出轻度虚值的认购期权,以权利金收入来降低现货建仓成本,实现增强持股收益的目的。

二、方向型交易策略

1、买认购案例

4月27日,市场历经俄乌冲突以来,连续非理性下杀之后迎来反弹某ETF在3.8附近。

情景1:裸买认购:花小钱办大事

刘先生认为利空出尽,市场会展开反弹,预计沪深300指数反弹幅度在10%以上,于是买入5月份该ETF的认购期权100张,行权价为4.0,支付权利金500元/张,结果5月5日,该ETF反弹至4.0以上,该认购期权涨了5倍,王先生获利20万,平仓了结。

情景2:巧用认购期权抄底,避免踏空

刘先生想抄底,但害怕继续下跌,于是买入10张6月份某ETF行权价3.8的认购期权,支付权利金1000元/张,6.22到期该ETF涨到4.3附近,刘先生选择行权,仍以3.8的价位买到,盈利5万元,后续还可以继续持有。

该策略一共花费10000元,如果直接买入该ETF,则需要380000元,提高资金使用效率。

如果后来继续下跌,刘先生可以选择不行权,损失权利金即可。比直接抄底风险小。

2、买认沽案例

背景:俄乌冲突开始,市场一直在盘整,投资者担心下跌。

情景1:裸买认沽:极端市场小资金参与

刘先生预测市场大概率下跌,于是买入3月份某ETF的认沽期权100张,行权价为4.0,支付权利金200元/张,一共2万元。

3月份,市场果然出现大幅快速下跌,该ETF下跌至4.0以下,该认沽期权涨了20倍,刘先生获利38万,平仓了结。

情景2:巧用认沽期权锁定卖出价格,化解风险

刘先生持有某ETF10万股,价位4.5附近,想要卖出但犹豫,于是买入10张3月份该ETF行权价4.5的认沽期权,支付权利金500元/张,3月份到期该ETF跌到4.1附近,刘先生选择行权,仍以4.5的价位卖出。

该策略一共花费5000元,却为刘先生锁定了45万市值的卖出价位,化解了风险。

如果后来继续上涨,刘先生可以不行权,继续持有ETF,损失权利金。

3、牛市价差的构成

牛市价差策略,是指投资者买入较低行权价的期权,同时卖出相同数量、相同类型(都为认购或认沽)、相同到期日、较高行权价的期权。(买低卖高)

策略构建成本:

买入低行权价认购期权支付的权利金-卖出高行权价认购期权获得的权利金>0

(本质是低成本的买认购)

策略构建成本:

买入低行权价认沽期权支付的权利金-卖出高行权价认沽期权获得的权利金<0

(本质是低成本的卖认沽)

(1)牛市价差的盈亏及后续管理

以牛市认购价差策略为例,建仓完成后,要持续跟踪市场变化,根据市场走势及时调整策略。

①温和上涨:

投资者可以持有到期,也可以适时选择提前获利平仓了结。

②大涨:

大涨过了较高的行权价,牛市认购价差策略会受限于最大盈利的约束,此时应将卖出开仓的那条腿平掉,改为只持有认购期权,或者将牛市认购价差平仓,重新购买一个认购期权,享受股价上涨的杠杆收益。

③大跌:

应及时平仓,根据新的市场预期调整策略。

(2)牛市价差案例

行情预判:某年6月判断未来一周以温和上涨为主。

①买股:买入某ETF,一周涨幅1.5%;

②买认购:买入7月份该ETF的行权价为4.2,认购期权,一周涨幅35%;(因6月合约临近到期,单独买认购时间价值磨损太快,风险大)

③构建牛差策略:买入6月份该ETF购4200,卖出6月份该ETF购4500,周五平仓了结获利80%(因收取权利金,降低开仓成本,组合策略保证金50元/组)。

4、熊市价差的构成

熊市价差策略,是指投资者买入较高行权价的期权,同时卖出相同数量、相同类型(都为认购或认沽)、相同到期日、较低行权价的期权。(买高卖低)

策略构建成本:

买入高行权价认沽期权支付的权利金一卖出低行权价认沽期权获得的权利金>0

(本质是低成本的买认沽)

策略构建成本:

买入高行权价认购期权支付的权利金一卖出低行权价认购期权获得的权利金<0

(本质是低成本的卖认购)

(1)熊市价差案例:

行情预判:某年6月判断未来一周以温和下跌为主。

①买认沽:7.15,50ETF下跌5%,单独买认沽3.0盈利115%;

②构建熊差策略:买入50ETF沽7月3000,卖出50ETF沽7月2900。熊市价差组合由于卖认沽收取权利金,付出成本更低,盈利230%。

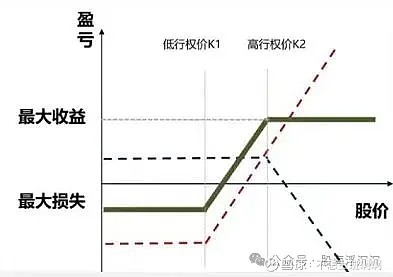

双限策略 :

特点一:最大盈利有限

(高行权价-低行权价-权利金支出)

特点二:最大损失有限

(权利金支出)

(2)价差适用场景总结

最大盈利:高行权价-低行权价-权利金支出最大盈利:权利金收入最大亏损:权利金支出最大亏损:高行权价-低行权价-权利金收入开仓保证金:0开仓保证金:|行权价之差|*合约乘数

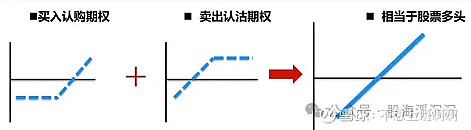

5、合成股票多头案例

想要抄底钱不够了,怎么办?

市场连续非理性下杀之后迎来反弹,刘先生补仓手中的50ETF,但手中资金有限,又不想错过“捡便宜”的机会,于是刘先生建立了6月份的50ETF,行权价3.8合成股票多头策略。

①买入10张的认购期权,支付权利金1000元/张,卖出10张认沽期权,收取权利金680元/张,卖出开仓保证金35000元,构建成本=10000-6800+35000=38200元;

②直接买入该ETF,则需要380000元。

合成股票策略所需成本仅为直接买入的十分之一,该策略实现了小资金完全复制股票资产,但在股票下跌时依然要承担风险。

三、波动型交易策略

1、买入跨式的案例

2022年7月29日,佩洛西访台传闻,刘先生觉得这是个大事件,可能会引起市场比较大的波动,但对于A股来说不确定结果是利好还是利空,加上目前波动率处于历史低位,于是构建买入跨式。

遇到大事件,不确定后果是利好还是利空时,但确定波动率会上升时,可以短线构建买入跨式,来做多波动率。

①买入300ETF购8月4300,支付650元/张,

②同时买入300ETF沽8月4300,支付1100元/张。

8月3日,市场大跌,认购合约跌至230元,认沽合约涨2100元,如果平仓了结,盈利33%;

如果继续持有,可能会有更大的盈利,但也承担了后市变换的风险。

无论股价大涨还是大跌,投资者都可以获利!

但切记不要忽视买入跨式的成本!

2、卖出跨式的案例

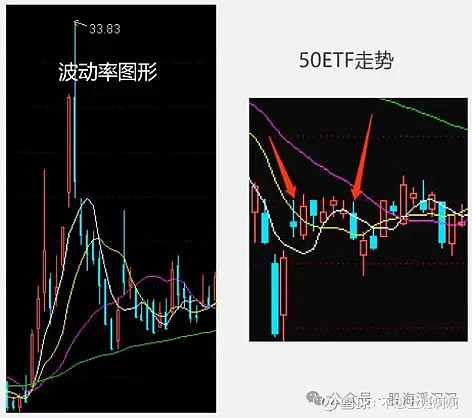

3月16日,50ETF的波动率一路飙升至30以上,临近收盘,从33降至30,刘先生认为波动率有走低的可能,于是3月17日构建卖出跨式策略:

①以0.0450卖出20张50ETF

②购3月2900和0.0460卖出20张50ETF沽3月2850,

之后波动率降至20附近,50ETF一直2.85-2.9之间在窄幅震荡,到期认购和认沽双方合约都几乎归零。

刘先生到期平仓,共获利20*(450+460)=18200元。

在波动率走低,标的窄幅震荡时可以采取卖出跨式策略,可以赚波动率下降和时间价值损耗的收益。但是注意标的走势突破的风险,做好止盈止损。