最近想和大家聊一聊期权方面的弯弯绕绕,主要有以下内容,欢迎点赞关注一下噢

一、期权功能及交易步骤

二、基础交易策略

三、持股交易策略

四、方向型交易策略

五、波动型交易策略

一、期权功能及交易步骤

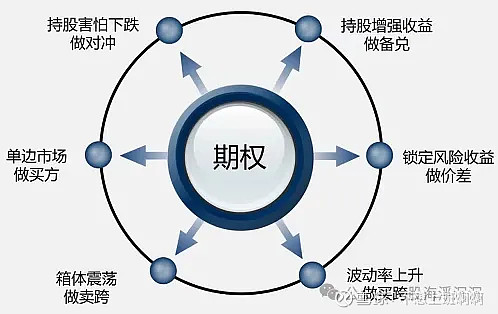

1、期权功能

2、期权交易步骤主要包括四步:

①判断趋势(上涨、下跌还是盘整)

②确定策略(根据趋势选择相应策略)

③开仓(单腿或组合策略开仓)

④了结头寸(平仓、行权或到期归零)

二、基础交易策略:

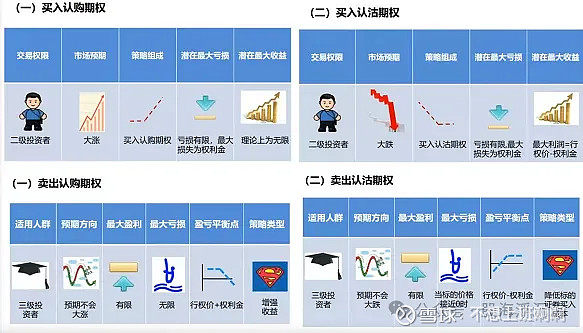

买入认购(看大涨买认购):支付权利金,获得未来以约定价格(行权价)买入一定数量标的的权利。

卖出认购(看不涨卖认购):收取权利金,未来有以约定价格(行权价)卖出一定数量标的的义务。

买入认沽(看大跌买认沽):支付权利金,获得未来以约定价格(行权价)卖出一定数量标的资产的权利。

卖出认沽(看不跌卖认沽):收取权利金,未来有以约定价格(行权价)买入一定数量标的的义务。

相关案例:

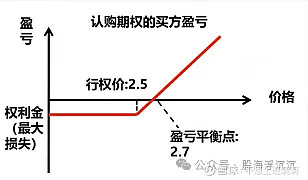

①买入认购案例

某人判断近期50ETF要大涨,采用买认购策略,买入了一张50ETF的近月认购期权,行权价为2.5元,权利金为0.2元/份(10000份/张)。

盈亏如下图所示:

若到期50ETF价格≤2.5,则亏2000元;

若到期2.5<50ETF价格<2.7,则亏2.7-到期价格;

若到期50ETF价格≥2.7,则盈利到期价格-2.7;

期间可以随时平仓,盈亏为权利金-0.2;

也可以到期行权,到期价格>2.5行权才有意义,行权需要准备好资金;

若不行权,则到期权益做废。

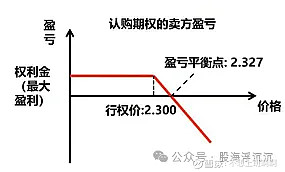

②卖出认购案例

某人判断近期50ETF不会涨,采用卖认购策略,以每份0.0270元的价格卖出了1张行权价为2.3元的近月虚值认购合约(10000份/张)。

盈亏如下图所示:

若到期50ETF价格≤2.3,则赚取全部权利金270元;

若到期2.3<50ETF价格<2.327,则赚2.327-到期价格;

若到期50ETF价格>2.3,则亏损到期价格-2.327;

期间可以随时平仓,盈亏为0.027-权利金;

卖方是义务方,若到期到期价格>2.3,不平仓则有被行权的可能,

若被行权,交收日需要准备好50ETF,以2.3被动卖出,否则会被追究违约责任。

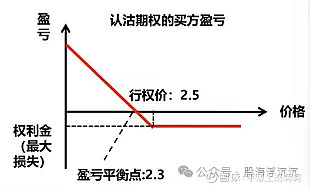

③买入认沽案例

某人判断近期50ETF要大跌,采用买认沽策略,买入了一张50ETF的近月认沽期权,行权价为2.5元,权利金为0.2元/份(10000份/张)。

盈亏如下图所示:

若到期50ETF价格≥2.5,则亏光权利金;

若到期2.3<50ETF价格<2.5,则亏2.5-到期价格;

若到期50ETF价格≤2.3,则盈利2.3-到期价格;

期间可以随时平仓,盈亏为权利金-0.2;

也可以到期行权,到期价格<2.3行权才有意义,

行权需要准备好50ETF;

若不行权,则到期权益做废。

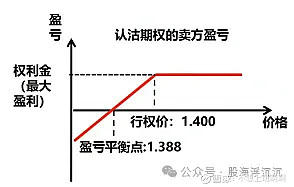

④卖出认沽案例

某人判断近期50ETF不会跌,采用卖认沽策略,以每份0.012元权利金卖出了1张行权价为1.400元的近月虚值认沽期权(10000份/张)。

卖方盈亏如下图所示:

若到期50ETF价格≥1.4,则赚取全部权利金120元;

若到期1.388<50ETF价格<1.4,则赚1.4-到期价格;

若到期50ETF价格<1.388,则亏损1.388-到期价格;

期间可以随时平仓,盈亏为0.012-权利金;

卖方是义务方,若到期价格<1.4,不平仓则有被行权的可能,

若被行权,交收日需要准备好资金,以1.4买入50ETF,否则会被追究违约责任。

四种基础策略特征对比

买入开仓和卖出开仓对比

篇幅有限,持股交易策略、方向型交易策略和波动型交易策略大家移步下一篇观看#期权日记# #期权投资入门指南# #期权策略#