一、低空经济定义:

低空经济是以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。

低空经济以通用航空产业为主体,以无人机产业为主导,广泛

体现于第一、第二、第三产业之中。

低空范围:

“低空”一般指真高在1000米以下。低空空域范围由真高1000米提高到3000米。

二、低空经济利好因素

1、政策变化

2、规章变化

有法可依:2024年1月1日起正式施行《无人驾驶航空器飞行管理暂行条例》

3、行业变化

2023年10月13日,亿航智能EH216-S无人驾驶载人航空器系统获颁型号合格证。

标志着EH216-S的型号设计充分符合中国民航局的安全标准与适航要求,具备了无人驾驶航空器载人商业运营的资格。

三、我国低空经济现状:通航处快速建设期,低空经济资本市场活跃

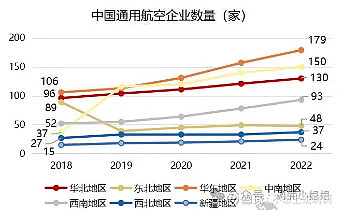

2022年我国通用航空企业数量661家,2018-2022年复合增速12%。

分地区看,华东地区2022年通用航空企业共179家,是国内通用航空企

业最多的地区,较2018年增长69%,2018-2022年复合增速14%。

(中国民航局华东地区管理区辖区,包括上海、江苏、浙江、山东、安

徽、福建、江西等区域)

选取了通用航空企业数量、通用航空飞行小时、通用航空器在册数量、在册通用机场等多个指标,经统计整理可得到:

规模维度,我国通用航空发展实际完成情况超预期,部分指标达成率超

100%,坚定了《规划》2025年预期性目标完成的信心!

服务维度,应急救援、航空消费、通航运输、传统作业2025年目标较2022年提升较大

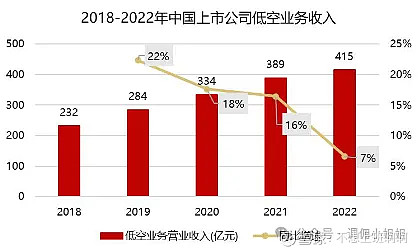

国内上市公司和新三板低空经济业务收入逐年上升,2022年达415亿元

国内上市公司数量:截至2022年底,我国有低空经济相关业务的上市公司以及新三板挂牌公司共38家,其中开展有人机业务的公司有25家,开展无人机业务的有13家。

低空经济业务收入:2022年,38家公司低空经济相关业务营业收入总计为415亿元,较2021年增长7%。

四、产业环节与航空器制造产业链高度关联

产业环节由设计研发、原材料、零部件、分系统、总装、运营保障、行业应用构成

低空经济产业链环节与通用航空、无人机相似,中上游与航空器制造产业相似度高,受益于我国先进的航空工业基础的同时,低空行业应用需求有望拉动中上游的发展。

产业环节上市公司

“低空经济+”模式下,催生各类应用场景:应急救援、航空消费、通航运输、传统作业等

“低空经济+”催生各类应用场景

1)传统应用场景

农林作业、电力巡检等传统作业场景,

航空运动、飞行培训等航空消费场景。

2)新兴应用场景

医疗救援、消防救援等应急救援场景,

作物监测、农田测绘等新兴作业场景,

短途运输、跨境飞行等通航运输场景,

城市配送、楼宇配送等物流服务场景。

3)多机种共参与

固定翼飞机、直升机、固定翼无人机、旋翼无人机、eVTOL飞行器在低空领域均有参与。

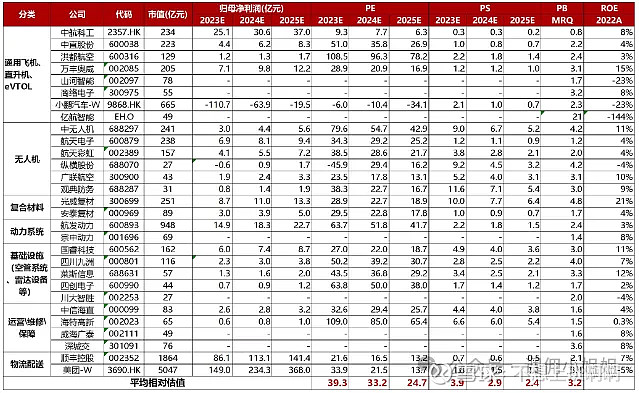

五、投资建议

重点关注整机、复合材料、动力系统等领域

整机领域——通用飞机、直升机、eVTOL:中航科工、中直股份、洪都航空、万丰奥威、商洛电子、小鹏汽车-W、亿航智能;

基础设施端——空管系统:四川九洲、莱斯信息;雷达设备:国睿科技、四创电子;空港设备、基础设施:威海广泰、深城交。

运维培训端——维修培训:海特高新;

运营:中信海直。#低空经济 # #低空经济再度发力,中信海直竞价涨停# #锂电池产业链全线反弹# $创新新材(SH600361)$ $中信海直(SZ000099)$ $中航科工(02357)$