一方面,前期利率快速走低,10年国债来到2.25%附近,30年国债来到 2.4%附近,年初以来最大下行幅度已经达到或者超过了 2023 年全年;另一方面,市场也在关注一致预期背后是否有市场所忽视的变化,比如出口、通胀、地产、政策部署(包含政府债供给 )等 。

或许是止盈,或许是观望,或许是内心的忐忑,债市波动有所加大。10 年国债和 30 年国债低点上行都超过 10BP。

后续怎么看?

我们先观察开年以来的政策表述与行动:

政策基调明确后市场仍未观察到对应行动

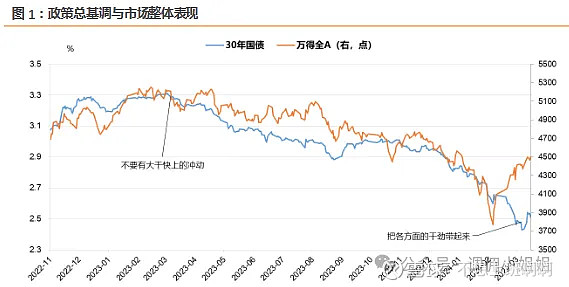

12 月 12 日中央经济工作会议公告,明确:“抓住一切有利时机,利用一切有利条件,看准了就抓紧干,把各方面的干劲带起来”。3 月 5 日全国两会召开,高层再度反复强调这一政策诉求。

这一表述,与2023年年初的表述不同,当时的表述是:“新班子起来了,一定要注意啊,不要有大干快上的冲动”。

这也是 2023 年全年总体市场走势背后的政策大前提:

从“不要有大干快上的冲动”到把“各方面的干劲带起来”,政策基调有较为明显的区别。但是市场并未观察到明显发力或者加速的迹象,我们简单回顾 12 月以来总体政策行为:

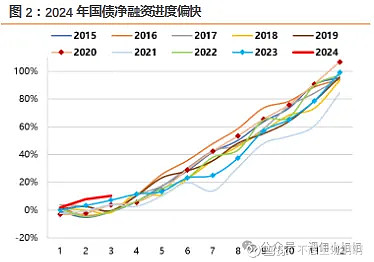

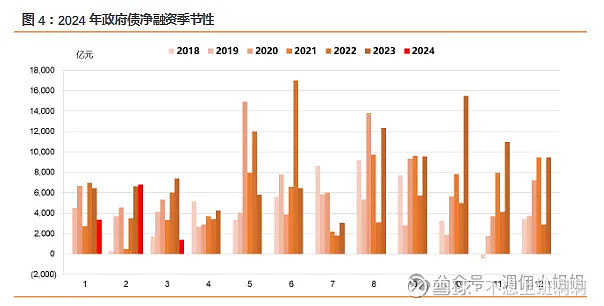

第一,国债节奏略快,地方政府债发行节奏偏慢,一季度政府债供给总体低于预期。

国债方面,当前净融资进度约为 10.2%,高于季节性水平,可能是考虑到腾挪窗口(类似去年9月财政部挂网通知4在计划外招标发行1只五年期记账式附息国债),为后续比如二季度超长期特别国债发行留出空间。

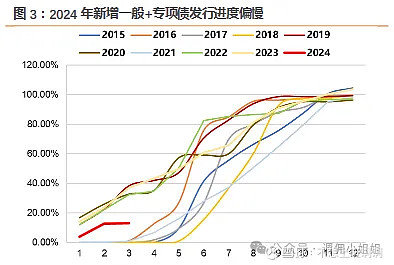

据有关媒体于1月3日披露,2024年地方债提前批额度已于不久前预下达。当前新增一般+专项债发行进度12.9%左右。参考地方债提前批额度在上年下达的2019-2020、2022-2023 年,这四年1-3 月新增一般+专项债发行进度为 35%,今年属于偏慢水平。

参考当前发行情况和前期披露的发行计划来看,总体上3月政府债超预期概率较小。这就意味着一季度政府债发行并没有体现靠前发力、抢抓开门红的特征。

是不是因为去年底增发国债有结转今年使用呢?我们进一步观察项目开工行为和情况。

第二,工业生产和基建开工偏弱,建筑业施工强度偏低,内需不足、产能过剩和部分省份投资可能受化债制约相互叠加。

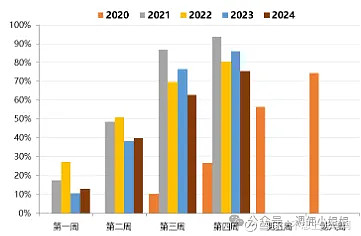

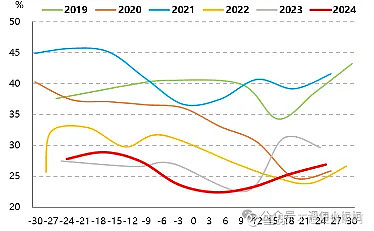

今年节后全国施工企业开复工率和劳务上工率同比下滑,与 2023 年相比明显偏慢,且环比修复斜率不高。全国地方两会披露投资计划有所走低,“12 省”在内的地区可能受化债工作影响,新项目审批较为严格,在相关高频数据上亦有体现,包括石油沥青装置开工率处于季节性下沿,水泥、螺纹钢等价格走低。

这个状态,一方面说明内需不足、产能过剩;另一方面也说明总体开年政府投资也偏弱,国债资金结转的作用可能暂未体现,可能还受到了隐债严控和化债等因素制约。

图5:全国施工企业复工率

图6:历年石油沥青装置开工率

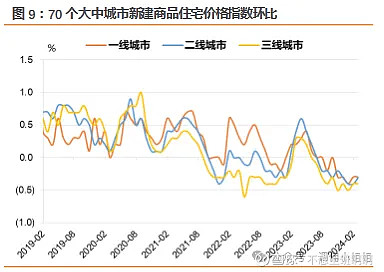

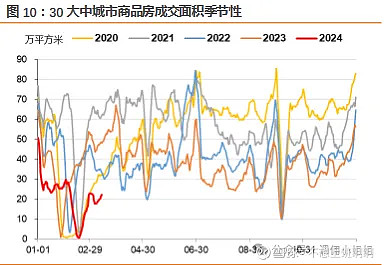

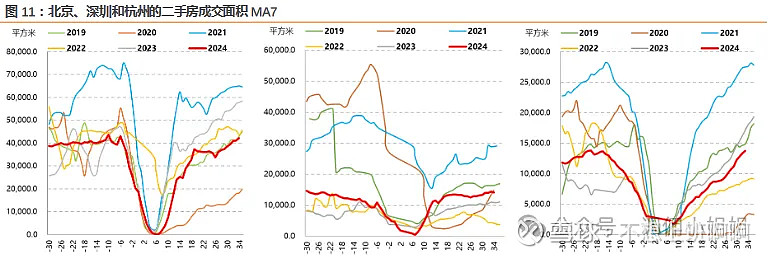

第三,PSL等各项地产政策继续推进,但地产销售量价仍低迷,地产企业融资和自身存续压力依然高企。

12 月-1 月新增 5000 亿 PSL、经营性物业贷款管理、地产项目白名单、5 年 LPR 历史最大幅度调降、杭州大幅放松二手房限购9等,但目前不同能级城市住宅价格环比仍走低,地产销售高频显著弱于季节性,市场关注万科债务融资问题等,地产从主体到行业依然处于压力状态。

总上所述我们能得出的结论就是:今年开年政策基调从“不要有大干快上的冲动”转为把“各方面的干劲带起来”。

但是市场并未观察到明显发力或者加速的迹象

地方政府债发行节奏偏慢,一季度政府债供给总体低于预期。可能是因为去年底增发国债有结转今年使用。

进一步观察项目开工行为和情况:工业生产和基建开工偏弱,建筑业施工强度偏低,一方面说明内需不足、产能过剩;另一方面也说明总体开年政府投资也偏弱,国债资金结转的作用可能暂未体现,可能还受到了隐债严控和化债等因素制约。

PSL等各项地产政策继续推进,但地产销售量价仍低迷,地产企业融资和自身存续压力依然高企。

以上三点表明政策依然是以稳健的姿态和兼顾长远的考量在推进逆周期调控。#算力概念集体拉涨,人工智能拒绝退潮?# #语料# #顺丰公布2023年报,每股分红同比翻倍有余#