在文章正式开始之前,先做一下风险提示:

本文所有内容均是产业研究和公司研究的案例,不构成任何投资建议,不构成任何投资推荐。另外还有三点值得注意:

1、短期价格波动几乎不可预测。但巨大利益驱使下市场上会充斥神预测。

2、再好的生意,如果基本条件发生大的变化,也有失败的风险。

3、估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

在通货膨胀可能发生的时期,行业内部的企业影响程度是不一样的,产品成本转嫁能力不强或者价格受到管制的公司会影响较大,比如粮、油等产品,但是拥有品牌溢价和提价权或者拥有高端产品的公司就能转嫁成本,比如说洽洽食品的提价,做高端零食的三只松鼠、良品铺子,以及高端白酒行业等等。今天就来梳理一下消费领域产品涨价对公司产生的影响。

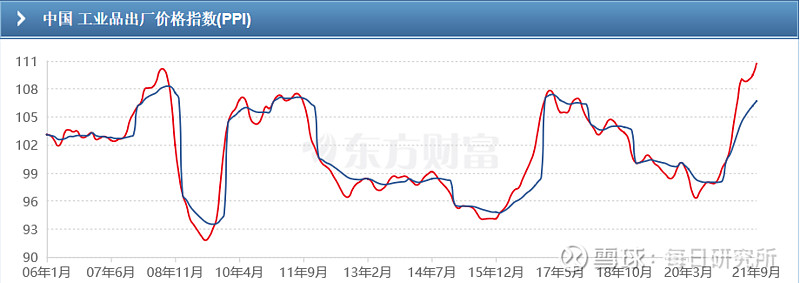

根据国家统计局数据显示,2021年9月我国CPI同比增长0.7%,PPI 同比增长10.7%,通过国家公布的PPI(生产价格指数),目前应该是在高峰了,所以周期股的价格很多都已经处在了高位,国家方面也是对煤炭等行业连发政策,控制价格。PPI/CPI已经出现较大的剪刀差,与此同时,大宗商品大幅上涨推动产品生产端原材料成本的大幅上扬,造成近期食品行业也出现了涨价潮。PPI(生产价格指数)最后也会慢慢的传达到CPI(消费价格指数),消费股在成本端经历了长时间的承压。在这传导过程中,我们看见酱油涨价,酵母涨价,瓜子涨价。当然需求不行,涨价可能只是为了覆盖成本的上涨,但再过一段时间,成本下降的时候,消费品的利润就开始释放出来了。所以本次食品行业上涨的逻辑为PPI到CPI的传导,涨幅较高的公司基本为产品提价公司。

回顾历史,我们看到从2006年起,我国共出现了4次 PPI 的大幅上涨,包含本次。这也带动了食品饮料行业出现了 4 次涨价潮。

资料来源:东方财富数据

这一次的PPI/CPI走势与2016年-2017年的走势比较像,都是由PPI的上涨最终传导至CPI,下面我们就结合2016年-2017年的食品行业为例进行研究。

✸休闲食品行业

以洽洽食品为例

作为瓜子行业的标志企业,公司近几年开始了多元化的发展,布局坚果、饮料等领域。公司在2021年10月22日起,对葵花籽系列产品以及南瓜子等产品进行提价,幅度在8%-18%不等。提价品类及幅度为历史最高,有望显著增厚公司毛利率。2018年对8款瓜子产品提价6%-14.5%。此次提价覆盖品类及幅度超过以往,葵花籽今年以来涨幅不足10%,此次提价有望缓解成本压力,改善毛利率。公司渠道推力有望强化。

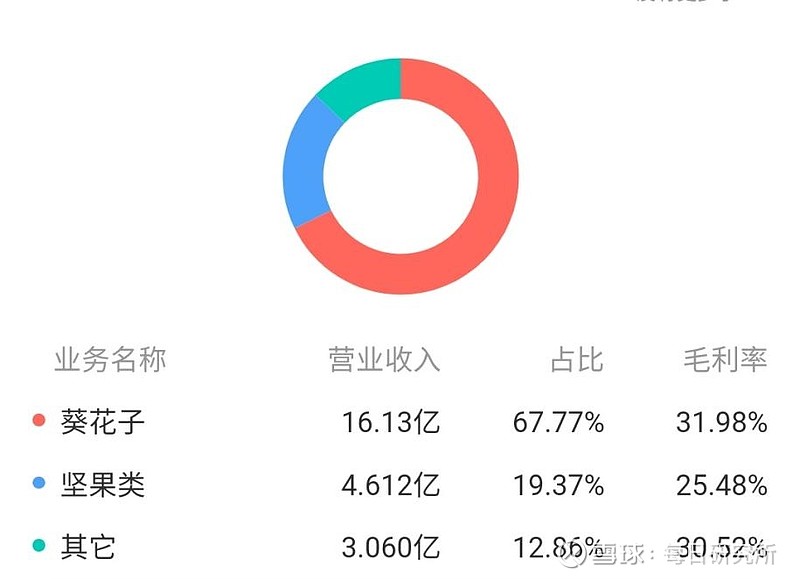

我们来看一下公司的产品构成

资料来源:同花顺数据

在瓜子领域公司持续提高市占率,此次提价将更好提升公司对渠道方面的拓展。公司从上市以来一共进行了两次提价,一次是2018年7月,还有一次就是本次。第一次是因为国际关系紧张导致坚果原材料上涨提价,本次是因为货币超发下原辅料成本上涨。本次提价不论是从幅度还是提价产品的种类都要比上一次大。

历史业绩影响:18Q1 洽洽食品则受成本上行影响,毛利率同比下降1.81%,洽洽食品提价后,盈利能力迅速出现显著改善,18Q3/18Q4/19Q1/Q2毛利率分别同比+3.55%/2.56%/1.45%/3.19%。

公司市值影响:从2018年7月公司提出涨价后,一年的时间公司市值从80亿升至150亿左右。

再来看一下库存方面,三季度库存余额较期初余额下降61.53%,主要是原材料库存减少所致,涨价前去一定量的库存就不会因为销量下降导致库存积压,从而造成资产减值。

在坚果领域,前段时间的调研中有人问道坚果产品会涨价吗?公司给出的回答是目前坚果产品市场还不稳定,暂时没有提价计划。但是一旦市场稳定,也是有提价的预期。

提价影响:

作为瓜子行业的标志企业,公司在行业有一定的品牌议价权,但是瓜子对于我们来说不是必需品,此次涨价可能会造成一小部分客户的短暂流失,当时长期来看提价还是利于公司的发展。

提价能力:

公司的上游原材料主要是与客户签订合同的方式采购,所以对上游长时间的合作也保证了原材料相较于同行有一定的价格和品质优势。而且本次不单是因为上游涨价导致提价,还有一部分原因是公司将选用品质更好的原材料,导致成本上升,这对公司的高品质品牌建立也是有利的。

规模优势,洽洽食品在包装瓜子市场占据超70%的市场份额,对上下游的话语权相比较其他同行业公司都更强。

✸调味品行业

以海天味业为例

2021年10月12日调味品龙头海天味业发布调价公告,“鉴于各主要原材物料、运输、能源等成本持续上涨...对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格执行于2021年10月25日开始实施。”

与洽洽食品类似的是,海天味业上一次提价需追溯至2016年12月份,海天味业90%的产品提价6%。因为调味品行业主要原材料价格变化以及厂商的提价行为,存在一定的滞后周期,提价周期为 6 个月,价格快速上涨时间在 2016 年 2-3月和 2016年 6-11 月,涨价潮主要集中在 2017年 1月至 2017年 3月,随后的3月份、4月份,中炬高新、千禾味业相继跟随提价。

公司业绩影响:涨价潮中调味品公司的主要提价时间为 17Q1,到了17Q4 行业整体盈利复苏,主流调味品毛利率均值都同比上涨。其中海天味业改善显著,17Q4毛利率同比+3.56%,中炬高新 Q4 毛利率同比+2.12%,千禾味业 Q4毛利率同比+2.14%。

公司市值影响:在提价后的12个月内,海天的市值提升70%左右。

目前在巨大的调味品市场中,酱油的占比达到了43%,“老大”地位多年来也是越坐越稳,2020年年报,海天味业在酱油领域的市占率达到19%。

提价影响:

调味品销售渠道主要分三种:食品加工、餐饮渠道、零售渠道,食品加工、餐饮渠道是主力,也对价格更加敏感,酱油蚝油等调味品不具有白酒那样的品牌忠诚度和粘性。所以,产品本身价格已高,再提价也会损失客户。

提价能力

海天味业的销售费用与营收的比重在行业内是比较低的,如果后期稍微加大宣传可能会降低客户流失的风险。

规模上因为是行业龙头,具有明显的规模优势,所以相比于同行提价权上有更大的话语权。

✸啤酒行业

16、17年行业产量见顶,结构性升级趋势逐渐显现,在产品结构升级方面,高端化趋势成为厂家普遍选择。据 Euromonitor统计,2017年我国啤酒企业 CR5为 73.8%,相比2013年提升8.6%。在规模效应下,头部企业抢占更多的市场份额,市场集中度持续增加。当时出现产能过剩的问题,再加上玻璃、易拉罐等包装原材料的涨价,每家公司都面临业绩承压的压力。

应对策略:提价,啤酒行业提价较原材料上涨有3-6个月左右的滞后时间,原材料价格快速上涨时间在2017年6月至2017年12月,涨价潮在2017年12月至2018年5月发生,提价幅度大概在5%-10%左右。

公司业绩影响:对于定价能力强、行业龙头酒企受影响更小,如青岛啤酒在2018年毛利率同比下滑 0.85%,重庆啤酒同比下滑1.13%,均低于均值,珠江啤酒作为地方酒企,影响较大,毛利率同比下滑 4.03%。经过产品提价,各项财务指标都有改善。由于提价的传导存在一定滞后性,所以我们看一年以后,到了2019年行业整体毛利率都有1%以上的提升,而且头部公司提升的会更快、更高。比如华润啤酒2019年H1实现毛利率37.85%,同比上涨1.85%,重庆啤酒2019年Q1毛利率为37.40%,同比上涨2.36%。

公司市值影响:在2017年12月至1月期间宣布涨价消息,当月市值快速提升,重庆啤酒市值提升约20%,燕京啤酒提升约40%,青岛啤酒提升约30%。随着原材料价格从波峰逐渐转向波谷,而企业提价效果在终端不断夯实,企业业绩持续改善,提价效应进一步释放,市值迎来进一步的上升。2019年底,华润啤酒市值较2017年底提升66.3%。

总结:此次调味品和休闲食品的两家头部企业率先提价,还有行业中的其他企业也跟随提价,对于行业的头部企业来说无论是品牌影响力还是自身能力上来说提价方面都更有话语权,洽洽食品和海天味业就是很好的例子,而行业地位没那么强的公司,提价短期内能改善财务数据,但长期来看对客户的流失方面影响比较大,毕竟品牌影响力和客户粘度没有那么强,这也有利于行业的重新整合,头部企业的市占率进一步提升。所以提价最利好的是行业头部企业,能有效的把成本转移到消费端。

从以往的历史数据来看,提价前后的一两个季度都会受到成本的上涨,导致业绩有所承压。但是股价都会因为刺激有不同程度的反弹,经过一两个季度的传导,后期公司的业绩都会向着好的方面改善,可以消化前期上涨的估值。