在文章正式开始之前,先做一下风险提示:

本文所有内容均是产业研究和公司研究的案例,不构成任何投资建议,不构成任何投资推荐。另外还有三点值得注意:

1、短期价格波动几乎不可预测。但巨大利益驱使下市场上会充斥神预测。

2、再好的生意,如果基本条件发生大的变化,也有失败的风险。

3、估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

上周9月份的CPI等一些经济数据出来了,CPI为0.7%,主要是猪肉价格下降46.9%,影响CPI下降1.2%。食品烟酒价格同比下降2.8%。白酒属于可选消费,不像教育这种必选消费,是选择性的正常需求,所以消费的支撑需要刺激。

今天介绍一下湖南本地的白酒企业——酒鬼酒

一、公司介绍

酒鬼酒股份有限公司由创建于1956年的湘西州第一家作坊酒厂吉首酒厂发展而成;1985年更名为湘西吉首酿酒总厂;1992年更名为湘西湘泉酒总厂;1996年改制为湖南湘泉集团有限公司,成为湖南省50家最早进行现代企业制度改革的企业之一。

资料来源:德邦证券

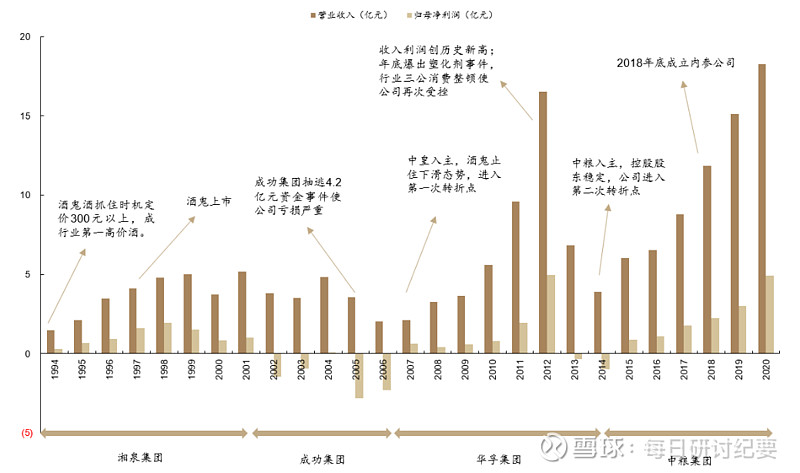

回顾酒鬼酒的发展历程,主要分为四个阶段。公司旗下有“内参”、“酒鬼”、“湘泉”三大品系,是中国馥郁香型白酒开创品牌。近二十年由于大股东频繁变更,经营管理波动较大,发展相对较慢,2014年中粮入驻后困境反转,经营重回上升轨道。

这里介绍一下酒鬼酒的馥郁香,馥郁香为酒鬼酒的独创,所谓二者为兼,三者为复,馥郁香就是指酒鬼酒兼有浓、清、酱三大白酒基本香型的特征,一口三香,前浓、中清、后酱。采用高粱、糯米、小麦、大米、玉米五种粮食为原料,高温泡料、原料清蒸、小曲糖化、大曲发酵、低温入窖、窖泥增香,充分体现了用料独特、用曲独特、工艺独特。此外,泥窖发酵对酒体起到了调节和增香作用,堆积发酵可能产生酱香前体物质,各环节独特的工艺相结合使得酒鬼酒“前浓、中清、后酱”一口三香完美体现。

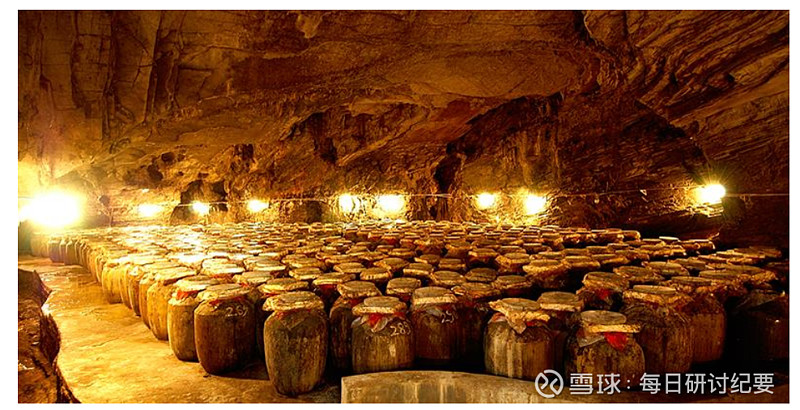

二、文化底蕴

资料来源:公司官网

文化是一个企业的关键,尤其对于白酒企业来说。酒鬼酒独特的洞藏文化,使得优酒更优。大湘西溶洞资源为贮藏白酒创造了最佳环境,资源稀有不可复制。由于形成久远,发育成熟,与其它洞藏酒相比最大特点是湘西溶洞都有阴河相贯,为贮藏白酒创造了最佳环境。酒鬼洞藏文化酒采用优质基酒,陶坛密封贮存,酒体自然演化,酒的辛辣味及杂质逐渐释放,馥郁香气更加浓郁。

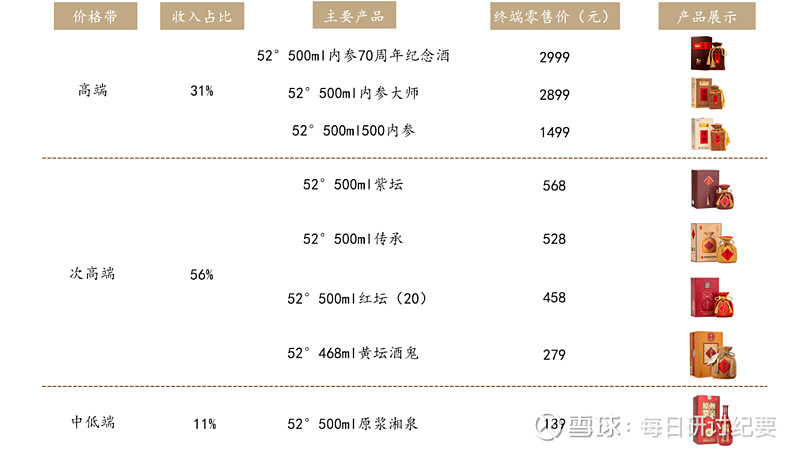

三、产品分析

资料来源:德邦证券

从图中可以看到酒鬼酒的主要产品,公司明确“内参+酒鬼+湘泉”三大品系,内参主打高端产品,酒鬼系列为次高端,湘泉系列为中低端。酒鬼酒重点打造内参酒、红坛酒鬼、酒鬼传承版三大战略单品。2020年高端内参与次高端酒鬼营收合计占比超过87%。

内参酒最早在2004年研发出来,在三公消费之前,在湖南省内政商务宴请方面明显好于泸州老窖和五粮液,只是后面由于管理层的频繁变动导致公司政策没有延续下来。中粮入主后,提出要将内参打造成继茅五泸后的第四大高端品牌,短中期目标是2019-2021每年在原来的收入基础上连续翻番。内参是目前唯一与五粮液和国窖差不多价格定位,并有一定体量,快速成长的高端品牌,这是其他区域酒或者次高端酒没有的品牌优势。

内参大师这款酒受到很大的欢迎。首先说一下这款酒是用平均年份在15年左右的基酒勾兑而成,不论是瓶身设计还是酿造工艺都是很出名的。

稀缺性:首先基酒的年份在19年的原酒只有300多吨,所以数量稀少具有稀缺性。而且这款年份酒,每年限量全球5000件。在2019年9月9日第一批酒上市就定价2599,超过了飞天茅台的定价。这种稀缺性也对酒鬼酒起到了宣传的作用。

在湖南内参是有着“茅台替代品”的称号,品牌形象高于五粮液和国窖。

四、销售模式

2010年与经销商合资设立销售公司,当时湖南销售公司学习的泸州老窖柒泉模式,销售公司的股东之一湖南恒和商务本身就是泸州老窖6年陈的运营商,对柒泉模式有较深刻的认识。在这种模式下经销商积极性高,积极进行渠道投入和品牌宣传,内参酒一度卖断货,2011年销售收入3亿元,增速达200%以上,彼时湖南省高端白酒市场整体规模仅约15亿元。规模急速扩张中弊病显现,行业调整背景下陷入迷途。湖南销售公司设立之初发展的特约经销商规模较小,随着特约经销商数量增多,经销商队伍水平变的参差不齐,很快引起酒鬼酒市场秩序恶化。同时物流中心与特约经销商在市场上以价格方式进行竞争,导致没有经销商愿意对渠道进行投入,再加上压货、窜货等问题出现,酒鬼酒市场迅速恶化。2018年底成立内参酒专营公司,优化渠道模式。内参酒销售有限公司总共30多个经销商,80%是湖南本土最优质经销商,其他的包括部分省外的大商。内参公司在股权层面跟酒鬼公司没有关系,但决策层面酒鬼则扮演很重要的角色,其决策主要由酒鬼+内参主要股东商议而定。酒鬼公司给内参公司的供货价较之前有较大下降,但销售费用由内参公司自己承担,通过费用共管,风险共担的方式,实现营销力的最大化。

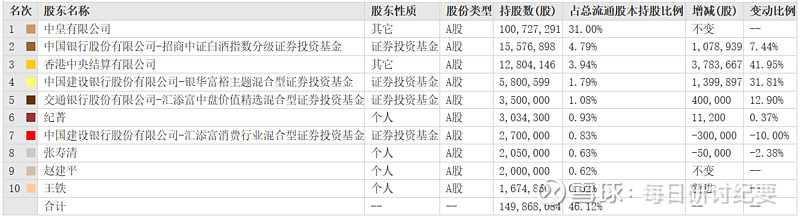

五、股东分析

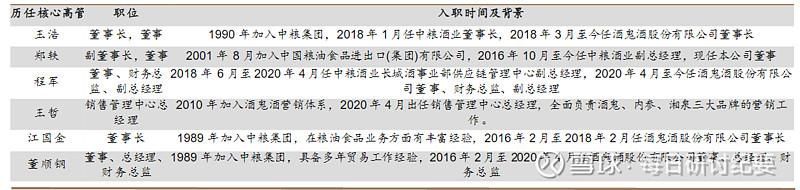

自上市以来,公司共历经4任控股股东,分别是湘泉集团、成功集团、华孚集团、中粮集团。股东频换带来管理层的变动,同时带来公司销售策略、产品策略以及渠道管理的不稳定,限制了公司政策的落地执行。中粮集团入主后高度重视酒鬼酒,资源倾斜,同时向公司派驻多名高管,2018年中粮酒业董事长王浩出任酒鬼酒董事长,董顺钢、李明等有丰富快消品经验的领导进入管理层。2020年4月,内参酒销售公司原总经理王哲出任销售管理中心总经理,全面负责酒鬼、内参、湘泉三大品牌的营销工作。

上图为历任核心高管的介绍

十大股东中还有港资和一些比较出名的基金。

六、财务分析

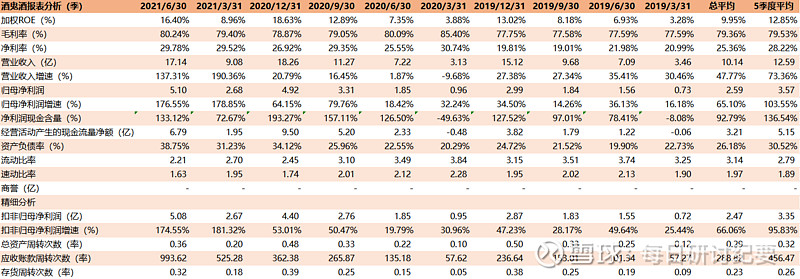

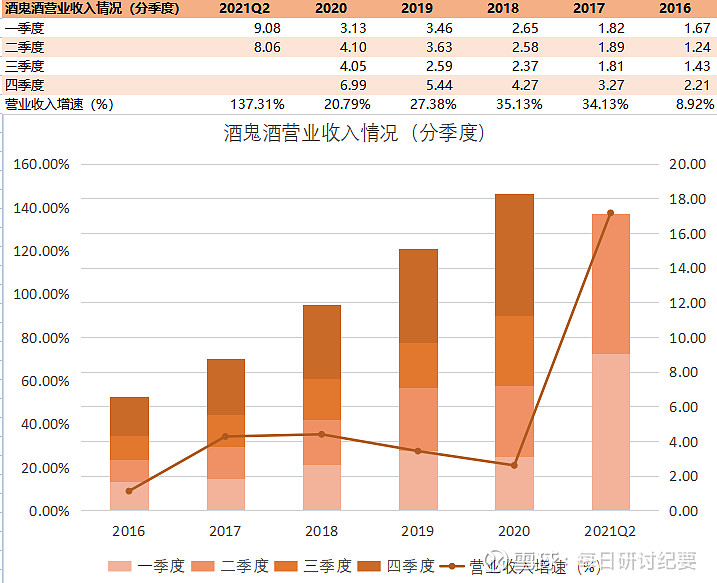

酒鬼酒这两年的营收增长可以说是突飞猛进,这得益于公司的良好发展以及产品销售的高增长。毛利率方面堪比茅台,净利率也很高。就在上周公司的三季报预披露净利润在7.1——7.3亿,营业收入预计在26亿左右,营收同比增长134%,净利润同比增长114.65%——120.69%。三季度营收9.3亿,可以说是超预期,净利润增速环比于第一、第二季度有所下降是因为三季度为淡季,再加上公司全国性的扩张宣传费用占比可能较大。从往年的季度数据可以看出。

总之公司的发展是越来越好的。之前公司说短期目标是营收达到30亿,中期目标50亿,长期目标100亿。今年按照目前的情况看达到30亿应该是很容易的。

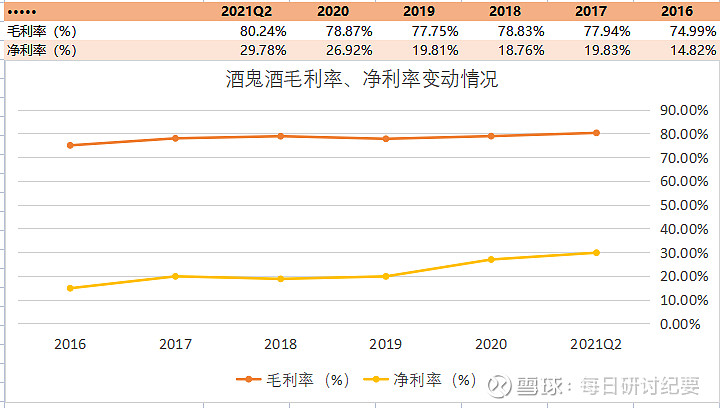

毛利率和净利率方面逐年提升,这两年受益于高端内参的景气销售,净利率提升较快。

七、发展空间

1、湖南发展空间巨大

湖南2019年白酒市场规模(出厂口径)整体预计约240亿元,2020年受疫情影响或有下滑。高端酒预计40亿元(800元以上),次高端(300-800元)预计35亿元,大众及低端约165亿元。

高端白酒主要品牌分别为:茅台约15亿元,五粮液约12亿元,国窖约8亿元,内参约3.6亿元(销售口径),省内湘窖虽然针对千元价位推出要情品牌,但销售远不如内参,内参酒是唯一切入到高端价格带竞争的区域品牌。

次高端容量大但竞争更为分散:湖南省次高端容量约35亿元,目前主要的竞争品牌包括:剑南春约7亿元、水井坊5-6亿元、洋河3亿元、武陵酒3亿元,舍得酒1.5-2亿元。酒鬼酒次高端系列整体体量约10亿元,其中预计湖南在5亿元左右。

大众及低端:主要包括本地品牌湘窖20亿元以上(开口笑等)、酒鬼湘泉2亿元,以及其他众多的大众及低端酒(洋河海之蓝、枝江、稻花香、浏阳河、牛栏山等)。

虽然酒鬼酒在湖南很出名,但是高端市场和次高端市场的份额还有很大的提升空间湖南白酒市场外来酒占比达7成以上,本土酒企所占的比重不到3成,大部分市场空间被外来酒品牌抢占。对比其他区域白酒龙头酒企,比如安徽的古井、口子窖,江苏的洋河和今世缘,山西的汾酒,可以发现全国性的知名区域品牌洋河和古井收入都在100亿元左右、而地区次高端品牌今世缘和口子窖的收入也基本在40亿元左右。而作为“湘酒第一品牌”的酒鬼酒省内收入只有约10亿元,发展空间巨大。

2.全国化布局

截至2020年,公司在全国省会级城市覆盖率达97%,地级城市覆盖率由年初的56%提高到了年末的62%,2021年地级市计划全覆盖。当前省外空白市场仍很多,基数较小,随着品牌消费氛围提升,通过差异化竞争优势,将会获得全国化的产品布局。

八、风险

1.疫情反复对白酒行业带来不利的影响。

2.食品安全风险。

3.高端白酒销售不及预期。

4.管理层变动风险。

资料来源:

公司年报

德邦证券