本文所有内容均是产业研究和公司研究的案例,不构成任何投资建议,不构成任何投资推荐。另外还有三点值得注意:

1.短期价格波动几乎不可预测。但巨大利益驱使下市场上会充斥神预测。

2.再好的生意,如果基本条件发生大的变化,也有失败的风险。

3.估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

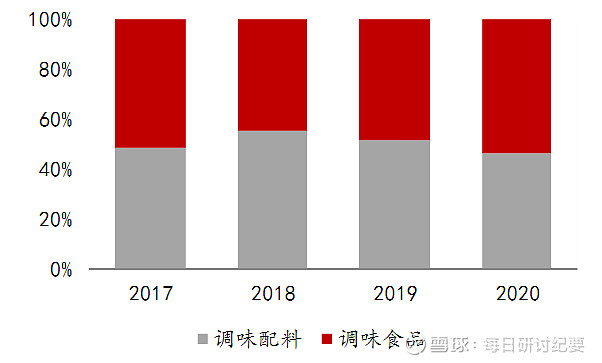

今天讲的这家公司可以说是一家小而美的企业,公司主要从事调味配料(以花椒、辣椒香辛植物提取物为代表)和调味食品(以仲景香菇酱、劲道牛肉酱为代表)的研发、生产和销售,尤以香菇酱和花椒类油状调味配料出名。对于快节奏的人来说,作为下饭菜还是很不错的。

从行业来看,调味酱市场整体规模超300亿元,量价齐升带动年化增长6%;同时调味酱种类繁多,细分调味酱仍有成长空间,其中香菇酱正被越来越多的品牌纳入产品组合,而仲景是香菇酱的领军品牌,随着两者相关度不断提升,公司调味食品业务有望随着行业发展不断成长。

仲景食品股份有限公司于2002年成立,其前身系南阳张仲景植物萃取有限责任公司。历经近二十年的发展,仲景食品成为国内采用超临界CO2萃取技术生产调味配料的主要生产商之一,同时公司首创香菇酱,进军调味食品行业,实现调味配料、调味食品双主业蓬勃发展。

简单介绍一下这项技术,超临界萃取可以在接近室温(35~40℃)及CO2气体笼罩下进行提取,有效地防止了热敏性物质的氧化和逸散。因此,在萃取物中保持着药用植物的有效成分,而且能把高沸点、低挥发性、易热解的物质在远低于其沸点温度下萃取出来,对于食品来说可以更好地保证食品的营养和安全。

一、主营业务

公司调味食品与调味配料双线并行发展,调味食品业务在发展打磨香菇酱大单品的基础上,多元化成果显著,不断丰富以香菇为基础的调味食品种类,同时牛肉酱等产品也取得了不错的发展成绩,牛肉酱19年营收同比增长134.82%。调味配料构建了花椒系列领航,其他香辛系列百花齐放的多元格局,各大品类稳健增长。

目前调味酱主要分为三大阵营,第一阵营为规模超过30亿元的老干妈,占比10%左右;第二阵营有李锦记、海天和丘比,规模在10-30亿之间,第三梯队为亨氏、欣和、百利、美乐、丹丹、恒星、仲景等二十多家企业,规模在十亿之下,另外市场中仍有大量规模不足1亿的中小企业。目前调味酱行业CR5约为26%,集中度仍然不高。

二、销售模式

调味食品的销售以经销模式为主,客户主要为经销商,通过扁平化运作的经销网络,公司产品能够快速通过超市、便利店、蔬菜生鲜店、农贸、餐饮批发市场等终端到达消费者。调味配料的销售以直销模式为主,客户主要是食品生产企业,另外有少部分通过经销商进行销售。公司积极拓展线上业务,在发展传统电商平台(自营店铺+授权店铺)的基础上,积极尝试、布局新媒体营销,通过直播、短视频、种草、社交营销等方式,助力品牌传播和销售,加速线上线下融合发展。

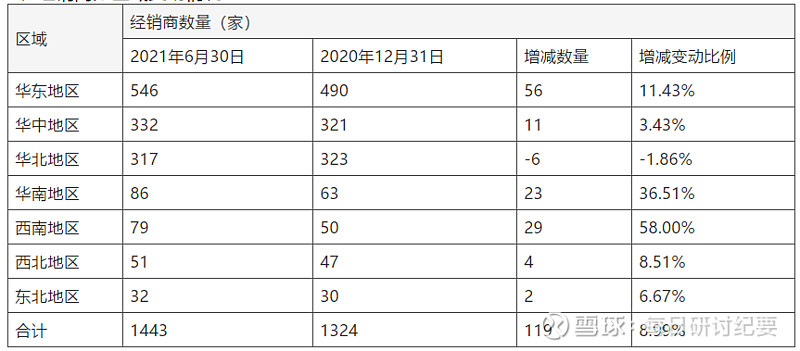

从公司中报披露的数据可以看到,公司的经销商数量保持稳定的上升,华南和西南市场增加尤为明显。

三、股东分析

公司的大股东为河南省宛西控股有限公司,其他的为一些个人投资者。

十大流通股中有几个私募公司,还有牛散赵建平。

四、财务分析

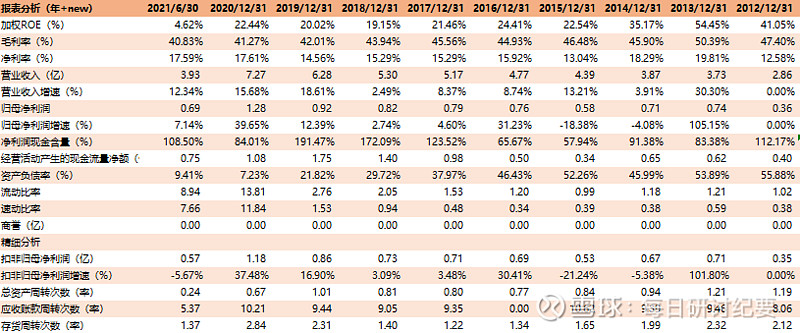

2021年中报显示,仲景食品上半年营收同比增长12.34%,营收3.93亿,净利润同比增长7.14%,净利润6908.43万。

值得注意的是,公司扣非净利润上半年为5692.47万,同比下降5.67%,这是近几年来第一次出现下滑。

近三年来,仲景食品的营收从2018年的5.3亿增长到2020年的7.27亿,三年增长1.97亿;同期净利润从8153.39万增长到1.28亿,三年增长4646.61万。

调味品行业的其他巨头的纷纷介入,让市场竞争越发激烈,海天味业、老干妈等都研发香菇酱产品上市。

原材料采购成本的提升,也是影响仲景食品利润的一个主要因素。

大豆作为香菇酱的主要配料,其采购价格相比去年同期上涨超过50%,这让调味食品的营业成本骤升。

此外,2021年中报显示,仲景食品销售费用大幅上升45.10%,主要用于本期广告宣传、市场推广等。可以看出,公司更加重视广告而带来的收入效益。

五、业绩增长点

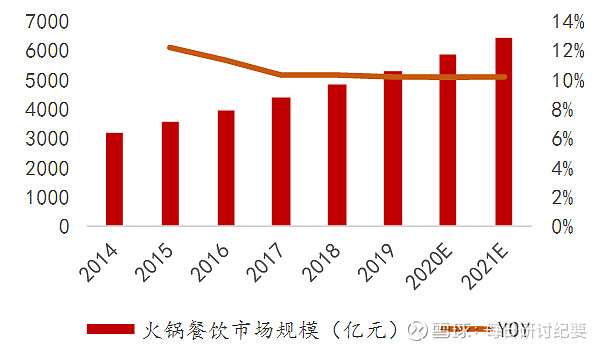

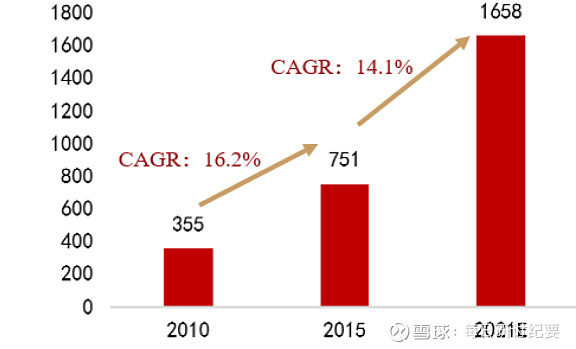

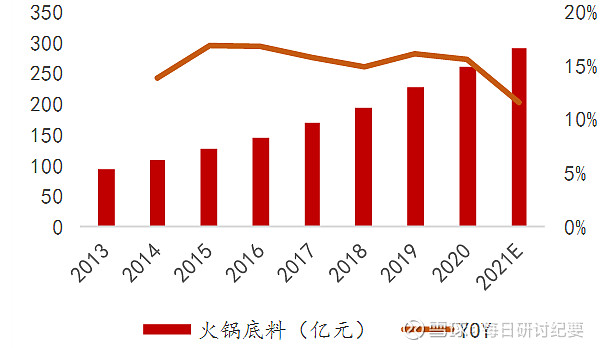

1、火锅和川菜的成长为调味配料发展提供空间。川菜近几年热度不断提升,受欢迎程度居八大菜系之首,已经成为我国门店数量最多的菜系;同时火锅成为第一大餐饮品类,我国火锅餐饮市场规模从2014的3167亿元增长到2019的5304亿元,预计2021年将达到6439亿元。川菜和火锅的发展也带动复合调味料和火锅底料的成长,复合调味料市场规模预计从2015年的751亿元成长至2021年的1658亿元,年化增长14.1%;火锅底料市场规模2021年将达到290亿元,过去5年CAGR为14.7%。复合调味料和火锅底料的快速发展为上游调味配料的发展提供了空间。

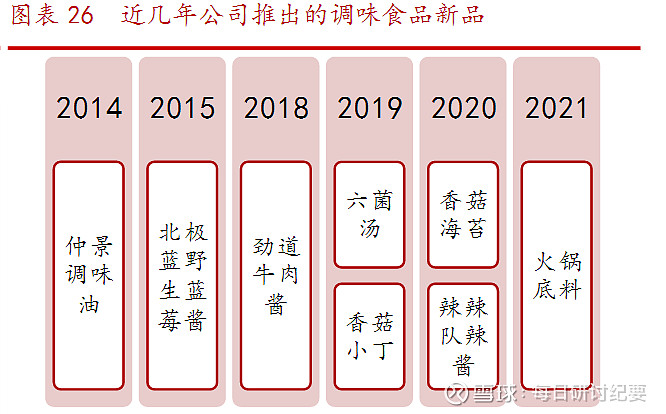

2、持续创新,不断丰富产品线。公司以差异化策略为竞争战略,提高研发投入,以行业领先的研发投入水平增强创新实力,近几年公司平均每年都会推出1-2款新品以满足消费者多样化的新需求。

六、风险

①质量控制风险:嘴巴股最值得重视的就是食品安全风险,公司采购涉及众多供应商,存在各生产环节、工序交接等质量控制节点出现疏漏导致产品质量问题的可能,客户和销售终端遍布于全国各地,公司无法实现对运输环节和流通渠道的直接控制,可能会直接对公司产品质量产生不利影响。

②主要原材料价格变动的风险:原材料采购价格、投料比因素综合体现在相应产品的营业成本中,进而对公司的盈利能力产生影响。2017-2019年,香菇柄的采购价格为13.90元/千克、17.20元/千克和 25.05元/千克,两年间上涨了80.22%。而红花椒的采购价格为129.01元/千克、187.36元/千克和160.08元/千克,两年间上涨也不少。

③新产品开发及市场竞争风险:食品行业产品同质化情况较多,消费者口味变化较大,市场竞争激烈。如果公司产品不能保持持续的创新、较高的质量标准、稳定的产品品质,公司的市场份额将受到竞争对手的侵蚀。目前部分新产品尚处于培育期,市场影响力有限。如果在一段时间内没有形成相对稳定的客户群,将对公司经营业绩产生不利影响。

④公司为次新股,只有很少一部分流通股,容易炒作,警惕后期解禁的风险。