牧原的未来,犹如茅台的现状。在我的脑海中,茅台从200、500、800、1200到1500,都一直深陷舆论之中。而牧原的现在,有喜欢的,有嫌弃的,当然也有以各种理由质疑的。今天下班的路上有点感慨,我想象的牧原是如何的。拍下脑袋,写点东西记录一下脑海里的想法。 #牧原股份一季度净利润超40亿# #牧原股份上半年净利超百亿# #牧原股份全年净利同比增十倍# $牧原股份(SZ002714)$

5.牧原的未来

首先描述一下猪猪的繁育过程。能繁母猪从怀孕到仔猪出生,需要经历如下步骤:

1、妊娠期114天+哺乳期20天+空怀期14天=148天(5个月)。

2、仔猪经过保育期1-2个月+育肥期5-6个月,即仔猪到生猪出栏需要6-8个月。

3、从母猪妊娠到生猪出栏一般需要12个月。

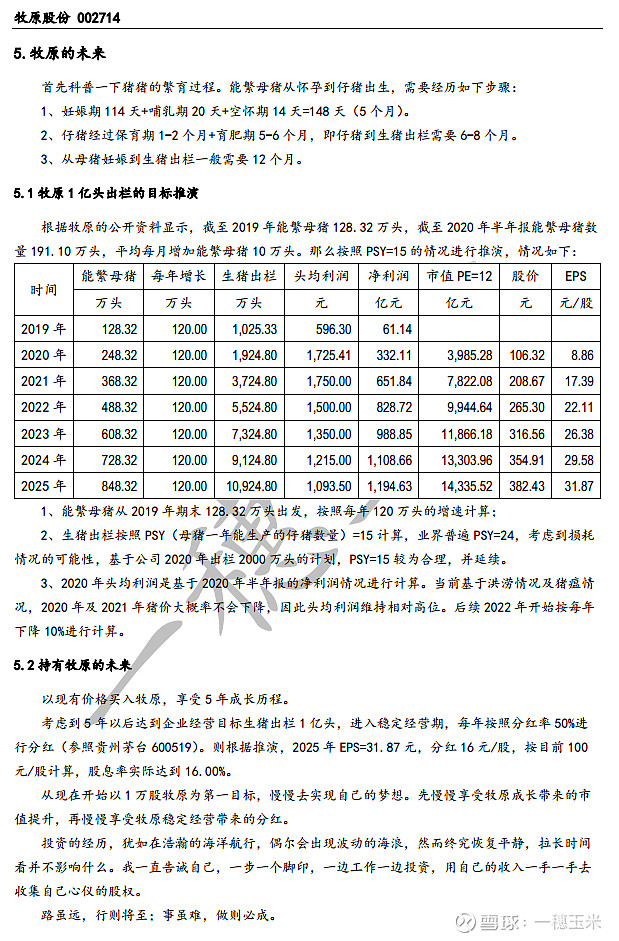

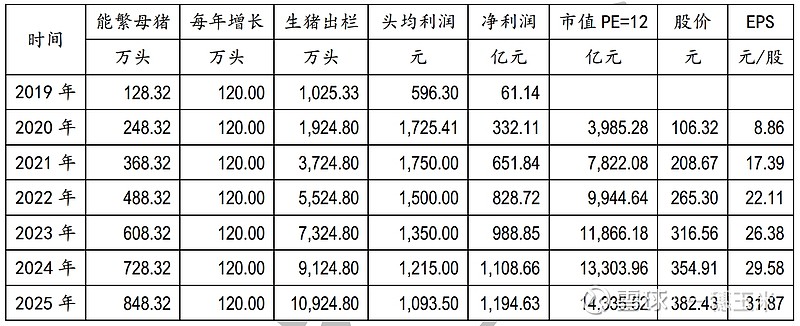

5.1牧原1亿头出栏的目标推演

牧原未来目标1亿头生猪出栏,我以此进行推演。

根据牧原的公开资料显示,截至2019年能繁母猪128.32万头,截至2020年半年报能繁母猪数量191.10万头,平均每月增加能繁母猪10万头。那么按照PSY=15的情况进行推演,情况如下:

1、能繁母猪从2019年期末128.32万头出发,按照每年120万头的增速计算;

2、生猪出栏按照PSY(母猪一年能生产的仔猪数量)=15计算,业界普遍PSY=24,考虑到损耗情况的可能性,基于公司2020年出栏2000万头的计划,PSY=15较为合理,并延续。

3、2020年头均利润是基于2020年半年报的净利润情况进行计算。当前基于洪涝情况及猪瘟情况,2020年及2021年猪价大概率不会下降,因此头均利润维持相对高位。后续2022年开始按每年下降10%进行计算。

5.2持有牧原的未来

以现有价格买入牧原,享受5年成长历程,再享受永续分红。

考虑到5年以后达到企业经营目标生猪出栏1亿头,进入稳定经营期,每年按照分红率50%进行分红(参照贵州茅台600519)。则根据推演,2025年EPS=31.87元,分红16元/股,按目前100元/股计算,股息率实际达到16.00%。

从现在开始以1万股牧原为第一目标,慢慢去实现自己的梦想。先慢慢享受牧原成长带来的市值提升,再慢慢享受牧原稳定经营带来的分红。

投资的经历,犹如在浩瀚的海洋航行,偶尔会出现波动的海浪,然而终究恢复平静,拉长时间看并不影响什么。我一直告诫自己,一步一个脚印,一边工作一边投资,用自己的收入一手一手去收集自己心仪的股权。

路虽远,行则将至;事虽难,做则必成。

※最后感谢我在雪球遇见的前辈老师,他们给我的指点让我获益匪浅,在此表示感谢。![]()