一、内蒙华电基本情况

公司主要经营以火电为主的发电、供热业务以及风电和太阳能等为主的新能源发电业务,并经营煤炭生产及销售等业务。报告期内,公司合并范围内已经投入运行的发电厂共计18家, 装机容量 1322.62 万千瓦,其中燃煤发电机组装机容量 1,140 万千瓦,占比 86.19%;新能源装机容量 182.62 万千瓦,占比 13.81%;公司煤炭产能 1,500 万吨/年。

从业务分布看,公司发电业务主要向蒙西电网、华北电网、蒙东电网供电。其中,蒙西电网、蒙东电网区域主要以直调、大用户交易等方式销售;华北电网主要以“点对网”和特高压直送等方式销售。随着电力体制改革逐步深入,竞价上网成为发电企业主要的销售方式。公司供热业务主要包括居民供热和工业供汽,其中,居民供热以直销热力用户或通过趸售协议销售给热力公司;工业供汽以协议方式直售给客户。公司煤炭业务为魏家峁煤电一体化项目,核准产量为1500万吨,部分煤炭用于电厂自用和公司合并范围内销售,其余全部外销。

报告期内,蒙西地区营收占比65.95%,华北地区营收占比32.95%,蒙东地区0.3%,主要营收在蒙西及华北地区。其中华北地区售电单价较其他地区高。

二、优势项点

1、资源禀赋方面。对比全国发电机组平均利用小时,公司的火电、风电、太阳能发电年平均利用小时均超过全国平均水平,太阳能发电平均利用小时超过全国利用小时14%以上。

2、新增产能方面。(1)公司全资子公司聚达公司灵活性改造促进市场化消纳38万千瓦新能源项目(光伏项目),已在2023年四季度入网发电;

(2)新能源项目储备多,在未来几年综合计算预计增加风电产能45万千瓦,风光一体产能30万千瓦,光伏发电产能10万千瓦。一是库布齐沙漠基地鄂尔多斯120 万千瓦风电项目(二期暖水60万千瓦风电项目),设立北方魏家峁(鄂尔多斯)新能源有限责任公司组织实施项目建设,该项目与国电电力各持股50%,预计新增30万千瓦风电产能;二是向参股的大唐托克托发电公司按照 15%的现有持股比例增资人民币45,751.88 万元(最终以可研收口概算为准),用于投资建设蒙西托克托外送200万千瓦风光项目,该项目投产后公司新能源权益装机将增加 30 万千瓦。三是金桥和林火力发电灵活性改造配套消纳新能源480兆瓦项目。内蒙古和林发电有限责任公司火电机组通过灵活性改造新增调节能力330兆瓦,北方联合电力有限责任公司呼和浩特金桥热电厂火电机组通过灵活性改造新增调节能力150兆瓦,共计配置新能源风电装机容 480兆瓦,由公司控股子公司内蒙古金和新能源有限责任公司建设,预计增加风电产能15万千瓦。四是公司投资建设丰镇市整市屋顶分布式108.903MW光伏试点项目,公司持股89%,地方政府持股11%,由公司控股子公司丰川新能源公司负责建设,预计增加光伏发电产能10万千瓦;

3、资产负债方面。公司属重资产行业,资产负债率逐年现下降,财务费用与公司净利润关联度大。报告期内,公司财务费用降低明显,(1)财务费用降低1.97亿,同比降幅达33%(本期3.90亿,上年同期5.87亿),说明公司融资成本降低;(2)短期借款降幅较大,比上期降幅达71.59%(本期4.75亿,上年期末16.73亿),与第一条财务费用降低可印证;(3)长期借款减少8亿(本期96.12亿,上年期末104.78亿),降幅8.27%;

4、已计提坏账存在逐步清收的可能。公司所属乌海发电厂截止2023年末应收内蒙古蒙华海勃湾发电有限责任公司委托运行费1.89亿元,公司已全额计提了1.89亿。该坏账在2023年度通过积极清收,2023年收到内蒙古蒙华海勃湾发电有限责任公司委托运行费 1,022.09 万元,存在可以逐步清收的可能。

三、缺陷缺点

1、资产减值大幅计提无规律,2023年资产计提6.18亿;(1)2023年度计提固定资产5.66亿,其中乌海发电厂相关资产组1.9亿、白云鄂博风电场相关资产组1.57亿、乌力吉木仁风电场部分相关资产组0.22亿、内蒙古丰电能源发电有限责任公司相关资产组1.53亿,单项资产计提0.41亿。(2)2023年存货减值计提0.51亿。公司每年净利润承压。

2、年报39页原文说明:自治区新能源外送通道不畅、市场消纳不足、项目开发“标准地” 推高用地成本等问题不同程度上制约了公司新能源项目开发建设。优质项目资源越来越少,资源竞争却日趋白热化。同时风光资源禀赋好的区域由于消纳能力不足,电价存在恶性竞争电价降低的风险。

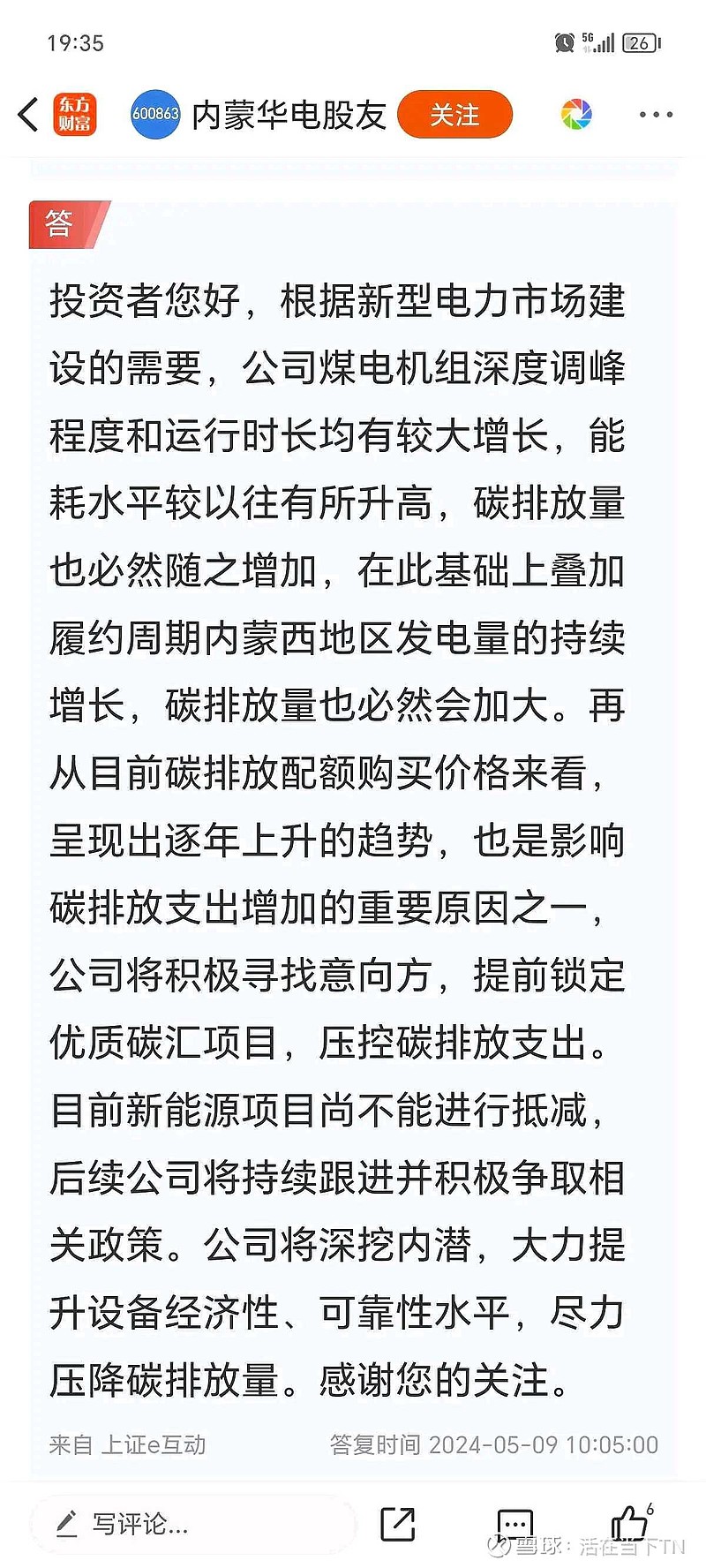

3、碳排放权支出金额较大,2024年共计支出5.48亿。据网友反馈,该支出为2年一履约(每年约2.7亿元左右,2023年履约的是2021年和2022年的费用),意味着2024年将不产生该项支出;新能源增长不能增加碳排放权额度。(综合最近掌握的信息,此条做修改)

4、行业为重资产行业,每年的营业成本就包括了资产折旧费用,这点来看应该属于中性。

四、2024年净利润及分红初步预测(以2023年度产品单价线性估算)

1、煤炭产能还有170万吨未释放,预计增加净利润3-4亿;

2、2024年碳排放费用已在2023年缴纳,预计2024年不产生该费用,预计增加净利润5.5亿;

3、聚达公司38万千瓦光伏项目在去年第四季度并网,在今年全年会释放利润0.4-05亿;

4、综合计算共计增加利润10亿左右,假设2024年再次按照2023年资产减值计提,预计2024年利润在30亿,按照60%分红,每股分0.27元,股息率达6%以上。

五、年报疑问

1、年报第18页“(四)结构调整优势”写明“光伏发电装机容量 7 万千瓦”是否写错了?聚达公司灵活性改造促进市场化消纳38 万千瓦新能源(并网地面光伏)项目就不止这么多。年报中对新能源装机容量的描述又将这38万千瓦纳入其中。

2、年报47页:北方公司持有的蒙达公司 43%的股权与丰镇发电厂#5、#6 机组整体打包注入内蒙华电,丰镇发电厂的资产在年报中主要控股企业中未说明,是否该资产不属于主要控股企业。

本人小白一枚,第一次观察分析上市公司年报,暂时就这么多,后面看到别的信息后再修改。希望球友能多多指正。不甚感激。——内蒙华电