市场走到当下的局面,很多人都在迷惑,市场的方向在哪里?

我们不妨换一个角度来想,为了不被短期的市场走势“一叶障目”,将维度拉高、视角拉长、视野打开,我们会看到什么?

万家基金“周期旗手”叶勇,从大周期、大风格、大趋势的高纬度、长视角,为我们提供了一幅市场全景图、一部大宗商品市场变迁史。

高纬度、长视角

“2021年1月,5500大卡的北方港动力煤报价自2012年以来首现“千元煤”现象,在当时,这被市场当作是安监影响、进口受限和迎峰度冬背景下的短期供需错配现象。事实上,事后来看,这可能是一个意味着大宗商品周期大拐点出现的标志性事件。”

叶勇近期撰写的一篇文章,以这样的笔触开篇。

叶勇讲到,煤炭行业资本开支从2002年开始进入十年扩张期,受GDP增速见顶影响,煤炭固定资产投资总额于2012年见顶,开始进入长时间下行期。2016年,在供给侧改革推动下,煤炭资本开支周期第一次探底,2020年,资本开支周期第二次探底。从煤炭产能变化来看,“十二五”期间国内新增产能约17亿吨,退出8亿吨,净增长约9亿吨。“十三五”期间,新增产能仅5亿吨,而退出落后产能10亿吨,净减少产能约5亿吨。即便没有供给侧改革,2016-2020年也是煤炭产能周期逐步见底的阶段,只不过供给侧改革加速了见底进程。

“按照采掘行业资本开支周期的特征,2020年就是供给大周期的拐点,动力煤价格在2021年1月往上破千不过是背后大周期力量作用下之必然。”基于长期观察的专业能力,叶勇的观点一针见血的直戳根本因素。

叶勇观察的不仅是煤炭行业,更是大宗商品的大周期。

叶勇指出,如果继续深入横向研究会发现,其他许多上游资源类大宗商品也同样到了大周期拐点。只是,2020年受到疫情冲击,大宗商品整体经历了一个恐慌性下跌和报复性反弹的过程,疫情遮蔽了市场的双眼,让人以为大宗商品的报复性反弹不过是在修补疫情冲击的缺口,从而忽视了供给大周期这一根本因素。事实上,可以假设,即便没有疫情冲击,2020年也会是大宗商品价格的大拐点:即从2020年开始,大宗商品价格将从根本上扭转之前的十年下行期,进入上行大周期。

正所谓“窥一斑而知全豹,见一叶而知深秋”,高纬度、长视角之下,一切豁然开朗,叶勇找到了他的“投资圣杯”:“三年之后再回望,以2021年初为分水岭,市场长期大风格或已发生了根本性变化。大宗商品新一轮牛市格局峥嵘已显,对股票市场长期风格已产生越来越显著的影响,未来影响将更加深远。新时代大船的桅杆已在广阔的海平面上展现,市场或将显现出焕然一新的面貌。”

这就是“周期旗手”叶勇的大局观,纲举目张、见微知著、一目了然。

大局观应用到投资中,具化为投资理念和方法论。

谈及投资理念,叶勇顺应宏观周期与产业周期,自上而下布局景气行业,在投资框架上,他依次看重市场风格、行业贝塔和个股阿尔法。

在宏观周期的判断上,叶勇会从高维度、长视角把握经济和市场周期,一方面,通过库存周期敏锐判断经济周期和市场牛熊;另一方面,通过大宗商品周期研判市场风格周期。“库存周期研判解决牛熊格局问题,大宗商品周期研判解决市场长期风格问题,把这两个嵌套好了,就基本解决了投资中最重要的两个问题:宏观择时和风格选股”,叶勇说。

他认为,“与库存周期定牛熊相比,大宗商品周期所确定的大风格环境对投资更加重要,然而这方面却很少有人去研究。风格周期由大宗商品周期所决定,大宗商品周期又由商品的资本开支周期决定。一般来讲,在大宗商品上行周期,资源股风格占优;在大宗商品下行周期,成长股风格占优。风格大周期极为重要的原因在于,他会在长期时间主导市场风格,而市场风格带来的贝塔收益才是长期股票投资盈利的主要来源。”

其内在逻辑也不难理解:在大宗商品上行周期,资源价格的上行会不断提升资源型企业的盈利能力,同时也会驱动通胀不断走高,这往往会引来高利率的货币政策环境,而高利率的环境天然会对成长股和消费股估值形成风格压制。高利率对于股票估值模型分母端的负面影响较大,特别是在全球经济增速趋缓、分子端盈利增速放缓的背景下,分母端和分子端共同作用,对于成长股估值可能构成长期压制。因而,准确研判大宗商品周期的阶段就非常重要。

过去几年,传统的宏观研究观点都看空上游资源,因为在传统框架中,中国的地产、基建、出口是主导上游资源价格的主要因素,尤其是前两者,对地产、基建的悲观导致市场“刻舟求剑”一般的看空上游资源品。

叶勇认为,放在当下,传统的宏观分析框架似乎有必要进行修正。把大宗商品放到全球框架去重新分析,会看到一些新的边际变化。从需求角度看,世界经济去全球化、大政府化、大财政化趋势不容忽视,尤其是上世纪八十年代以来新自由主义背景下的经济和贸易全球化逐渐遭到对抗和脱钩思潮主导下的“制造业回归”、“产业链转移”、“再工业化”和供应链安全优先等现象的冲击,叠加我国制造业成本不断抬升,主观和客观上共同导致制造业产业链一方面回流以美国为代表的西方国家,另一方面逐步向新兴发展中国家转移。

更为重要的是,中国需求方面,需要重新审视国内宏观与资源品消耗量的相关性强弱。当下中国的经济增长已更多被制造业出口和消费所拉动,而房地产的金融属性正被压缩,地产造富效应对GDP的影响的大大削弱,房地产及其相关链条在经济中占据的比重不断缩小,制造业的权重不断提高,这会导致单位GDP增长需要更多的资源消耗,随着制造业出口的优势不断扩张,对资源品的消耗也将稳健增长。比如,2023年我国全年出口钢材预计超过9000万吨,约占中国钢铁产量的8.5%,这部分原材料的消费端并非在中国,而是在海外,虽然这部分钢产量没有像地产时代那样对应地产创造的较高的GDP,但是其的确消耗了上游实实在在的资源品:焦煤、铁矿石、电力等。这种情况在订单爆棚的造船业上也有很好的体现。未来的GDP增长将意味着比以前更多的实物资产消耗。

从商品与通胀的关系来看,以贵金属为代表的商品往往是衡量信用货币超发的较好的锚。过去十年以来全球超发的大量货币,在某一个合适的阶段(比如在大宗商品产能周期见底的时候),也会逐步在商品价格中得到体现。

叶勇对于政治、经济、市场等宏观环境的感知能力、理解能力,可见一斑。

宏观周期和市场风格研判之后,是行业选择,叶勇顺应大周期、大风格、大趋势,自上而下研判各产业所处周期阶段,捕捉行业拐点,重点布局增长空间较大、基本面强劲的行业,力争使组合方向符合未来中长期市场主线。

在个股的选择上,叶勇综合基本面优和性价比高两个标准优选个股,重点考察行业竞争格局、企业盈利趋势、公司治理能力、公司核心竞争力等方面。

逆势布局 把握央国企投资新机遇

叶勇这套理念和方法已经得到了有效的验证,其转化成的投资效果相当亮眼。

资料显示,叶勇拥有11年投资及研究经验,其中9年投资管理经验,擅长宏观周期和大宗商品周期研究,拥有丰富的周期行业(煤炭、电力、有色、钢铁、交运、化工等)投研经验。在管产品万家双引擎长期表现优异,最近三年收益率 12.44%,排名同类产品前8%。

2月19日,拟由叶勇担纲的万家国企动力混合基金正式发行,为我们在弱市中前瞻布局提供了非常好的思路和工具。一方面,各项股市利好政策频出,包括但不限于降准、增发国债、下调外汇存款准备金率、降低印花税费率等,市场底部特征显著,是权益投资布局良机;另一方面,国企改革如火如荼,在国内经济增速中枢下行的背景下,央国企有望接替地产、基建,承担新一轮资产负债表扩张的重要引擎,而那些底层资产优质,拥有高ROE和高分红的国企,将有望迎来更宽广的增长空间和估值提升机遇。因此,聚焦央国企的万家国企动力可谓生逢其时,顺势而为。

在叶勇看来,万家国企动力将重点把握央国企投资两大新机遇,一是国企资产负债表扩张带来的增长空间和高分红带来的估值提升机遇;二是央国企大量处于上游资源和原材料行业,因此,既受益于央国企做大做强的时代主旋律,又受益于大宗商品上行周期的巨大周期力量推动,再结合对外一带一路战略,相关上市公司蕴藏的投资机遇值得重点关注。

展望未来,叶勇对A股后市并不悲观。他认为,随着政策持续发力、经济有序回暖,A股市场有望迎来修复性行情,反弹可期。

从估值水平来看,上证指数滚动市盈率为12.64倍,位于近5年23.68%分位水平,比近五年76%以上时间的估值都更便宜;从股权风险溢价来看,权益类资产的性价比高于近5年93%以上的时间,与此前3次市场底部相当,权益资产配置价值凸显。

历史数据显示,在市场的相对低点布局权益产品,大概率会有较好的收益回报。

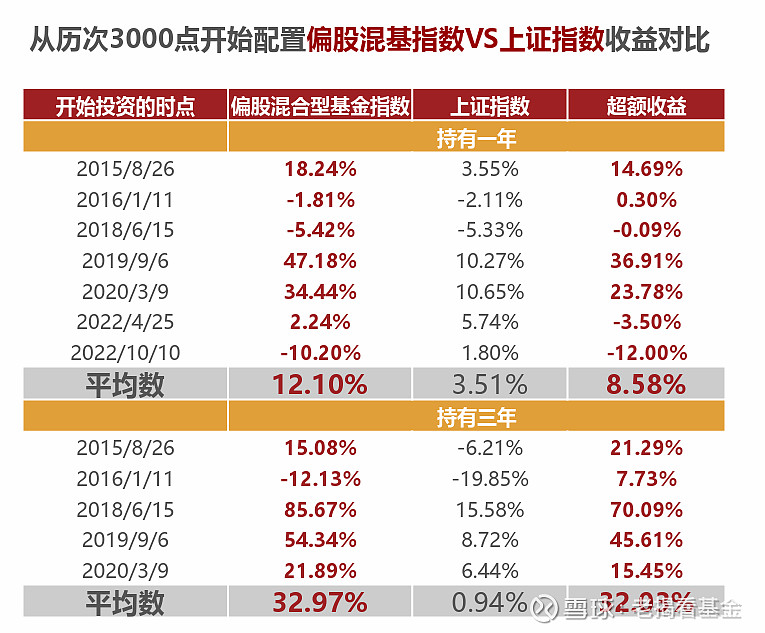

数据显示,以偏股混合型基金指数为例,在上证指数近9年历次3000点附近时配置权益基金,长期来看可以收获显著超越市场的出色回报。

(数据来源:wind等)

具体方向上,叶勇聚焦供给端长期偏紧、需求在全球范围内有韧性、受益大宗商品上行周期、低估值高分红的上游资源品股票,重点配置原油、煤炭、铜铝、黄金、油运、公用事业领域的央国企龙头,同时关注大金融等价值蓝筹。

具体来看,叶勇表示,煤炭板块,在需求上具有较强刚性,供给面临长时间的硬约束,煤炭股估值有望稳步提升,此外,煤炭企业资本开支保持较低水平,不断提高分红率,该板块在全A具备最高的股息率。在全球大宗商品上行周期,当前的煤炭股是新时期价值投资的重点行业。

原油板块方面,全球原油资本开支持续处于较低水平,通胀进一步侵蚀了实际支出水平,制约中长期供给释放;OPEC+供给弹性下降,减产托底意愿强烈。全球原油需求相比煤炭具备更强的韧性。原油价格中枢将保持稳定,每次调整都是好的布局时机。石油股稳定的盈利预期和高股息也将稳健提升其估值。

叶勇指出,黄金是大宗商品牛市的旗手,往往在大宗商品上行周期中率先走出上行趋势。长期来看,黄金反映长期通胀和货币超发因素。黄金价格经过2011年以来近十年的调整和震荡,从2018年底开始进入新一轮上行周期,随着长达两年以上的调整,对应国际货币的严重超发,有望展开新一轮上行行情。

中期来看,黄金受到美国实际利率和美联储加息和降息周期的影响。随着通胀回落,美国经济高位下行压力加大,美联储加息周期有望见顶,推动黄金行情启动。短期来看,黄金容易受到突发国际事件和紧急状况的刺激。美元霸权的松动和地缘政治格局动荡有望加速黄金上行趋势。

小tips:用大宗商品和周期的视角来观察市场,会让人有酣畅淋漓的感觉。建议感兴趣的投资者,去看一下叶勇亲自撰写的文章《大宗商品牛市与股票风格大切换》。

风险提示:基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。