今天給大家帶來的內容,是匯豐晉信第三屆價值投資年會上,匯豐晉信滬港深基金、港股通精選基金、港股通雙核策略基金經理程彧與機構分享的內容。

以下為的講話實錄:

我的內容主要分三部分,第一部分我想和大家一起看看,當前港股處於怎樣的狀態,以及今年以來的一些特徵。第二,我們想和大家一起來展望一下明年的市場,包括有哪些因素值得我們去捕捉以及持續跟踪。

港股今年整體落後A股,但個股層面很精彩

首先,我們看到今年的港股市場的表現,表現確實是不太理想。大家可以看到,如果對比A股主要指數,平均都是在30%左右的漲幅。但是我們看港股,可能今年以來只有5%不到的漲幅。

今年A股超越港股很重要的一個原因,其實在於指數納入效應帶來了被動資金的流入,尤其是MSCI的指數權重股,例如白酒龍頭股表現很吸引眼球。

港股今年落後於A股,第一是受國際資本流出的影響。第二是與貨幣政策有關,A股上半年的貨幣政策環境偏向寬鬆,但港股面臨的是美聯儲加息縮表的壓力,相對而言A股面臨的環境優於港股。第三點在於由於兩地投資者結構不同,帶來了投資理念及投資習慣的差異。相較於港股,A股市場的投資者對盈利不達預期可能會比較鈍化。舉例來說,今年的一季報和半年報,無論A股還是港股,整體其實都呈現出了不達預期的狀態。同樣的情形下,港股很快出現了調整。

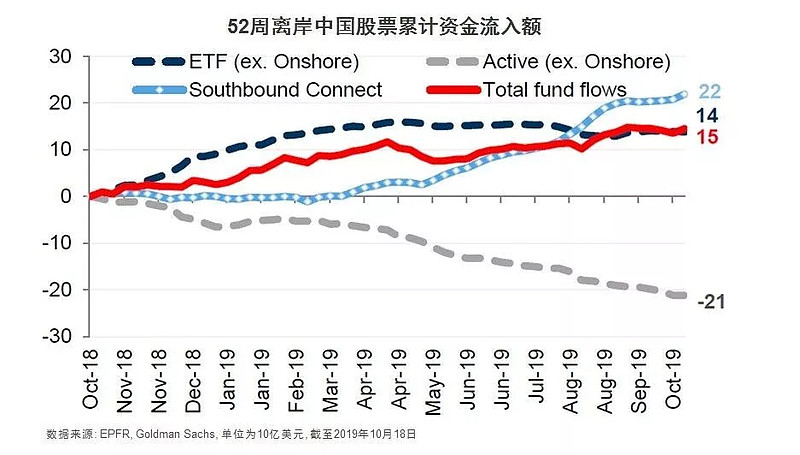

港股-外資流入

雖然從整體的角度來看,A股市場大幅領先於港股,但是如果我們看個股層面,我們會發現其實港股在個股層面非常的精彩,或者說它的表現一點也不比A股差。Wind數據顯示,截至11月11日,今年以來港股通漲幅前十的個股,平均漲幅在156.4%,最高漲幅在249.5%。今年以來港股通漲幅前十的個股,基本上也是港股市場的白馬股。

港股市場白馬股上漲邏輯與A股不同

可能大家天然地會猜想是我們南下資金把這些白馬股買起來的,把A股核心資產的理念套用到港股上。事實上並不是這樣的,我們看持股的變化情況會發現,南下資金並沒有很明顯的買入這些股票,甚至有些個股還是流出的。為什麼國際資本會偏好這類資產呢?

其實它有個共性。首先第一點也就是最核心的,這類資產都是ROE較高的公司。第二,這類資產跟中國的宏觀經濟的相關度或者關聯度是比較弱的。第三,很多資產它在國際上有能對標的品種,今年往往取得比較好的表現。

港股-ROE高的佔優勢

我們拿今年漲幅靠前的某體育品牌龍頭公司舉例,南下資金今年對這隻股票的淨買入非常少,絕對持股量僅佔自由流通持股7%左右,在這種情況下它為什麼漲幅好?首先,這家公司是ROE比較高的公司,我們看未來幾年它可能能維持20%以上的ROE水平。第二,這家公司今年的盈利增速非常快,今年可能有超過70%的盈利增速。第三,從行業分佈來看,它屬於受益於中國消費升級的消費子行業龍頭公司。對標海外,我們最先聯想到的阿迪達斯、耐克這樣的體育品牌,阿迪達斯今年以來的漲幅大概是50%,那耐克今年的漲幅是接近30%。所以我們就能理解為什麼在港股市場這些股票會有較好的表現。

我們再對比一下,南下資金買了一些什麼公司。從南下資金的角度,買入前十的基本是大盤藍籌價值股,這些股票的總體表現也是不差的,但如果跟今年港股通漲幅前十的個股相比,還是明顯落後的。為什麼落後呢?首先,這些股票的ROE都低於港股通漲幅前十的那些公司,第二點,這些公司中,很大一部分和我們的宏觀經濟的關聯度更高一些。比如說金融,是跟我們的宏觀經濟經濟息息相關的。第三點從它們的細分子行業來看,它們的基本面沒有基本面明顯向上的趨勢。

可能我們都希望能掌握離岸中國股票的定價權,我相信將來有一天能看到,但是短期之內如果我們去投資境外市場,我們還是要去理解當地的一些投資理念投資習慣,這樣才可能去取得更好的投資收益。

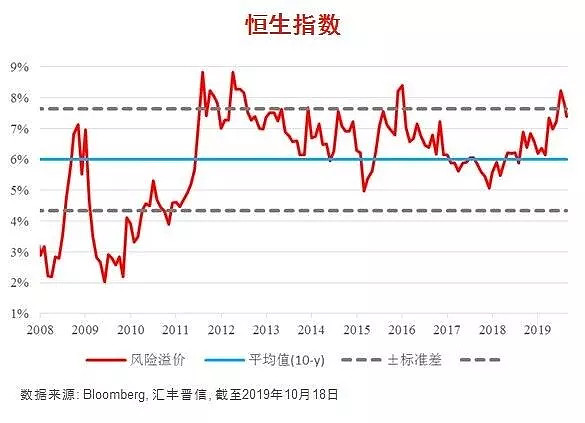

估值低位風險溢價高位,歷史上只有三次

那麼我們再來看一下當前港股的估值,從兩個維度去看,無論是橫向對比全球其他市場還是相對於港股自身的歷史估值區間來看,港股估值都是處於非常低的水平,非常有吸引力。我們進一步細化來看,相對於過去十多年的歷史區間來看,無論從PE端和PB端來看,當前都是接近比較低的位置,我會跟大家強調去看PB端,當前港股的PB端低位甚至超過了去年。

港股估值處於低位

PB端是比較能說明問題的。我們以美股為例,很多人比較擔憂美股,但是我覺得真正要去擔憂的,不在於美股的PE端而是在PB端。我們看到,美股其實經歷了PB的持續提升,過去十年從1.5倍以上的水平慢慢增長到接近3.5倍。這個背後伴隨著它的盈利能力或者說ROE水平的持續提高。所以我們現在真正的要去關注的是美股的盈利能力會不會堅挺,如果它的盈利能力堅挺,它的PB是需要回歸的。

再從風險溢價來看港股是怎樣一種狀態,我覺得港股的風險溢價,當前非常有性價比,它處於高於歷史均值一倍標準差的位置,甚至在今年的8月份,一度達到了超越歷史均值1.5倍標準差的水平。這個是非常有性價比的估值區間。如果我只是告訴你港股估值低於歷史均值標準差,你會覺得這好像不是很罕見,但是估值處於歷史均值以下,同時風險溢價在歷史高位,這個是很罕見的,歷史上其實真正只出現了三次這樣極端的峰值。每次之後都迎來了階段性的較大漲幅。港股現在位置又處於什麼?我們認為現在又幾乎回到2017年港股牛市之前的位置。從這個意義上說是港股就是非常有希望的。

港股-風險溢價處於高位

大類資產上判斷,建議超配權益

根據我們大類資產配置模型判斷,我們覺得還是應該去超配權益。往後來看,我們重點去關註三個要素,第一點是關注盈利增速的拐點是否真的會到來;第二點是關注美債長端利率能不能維持在比較舒服的位置;第三點是外部風險事件是否能有實質性的緩和。第三點我們可能很難預測,但第一第二件事更值得我們短期去緊密跟踪。

就像我們剛剛提到的,盈利對港股來說非常重要,其實港股很一個很有趣的現象,就是它大部分時間要么處於戴維斯雙擊,要么處於戴維斯雙殺的過程,很少處於中間狀態。所以我們要特別關注盈利,因為一旦盈利不達預期,不僅僅是要跌,還要殺你的估值。所以港股每一波牛市一定伴隨著盈利向上。

盈利裡面我們區分兩個維度,就是絕對的盈利趨勢以及對盈利的預期是不是合理。從第一維度來看,我覺得港股有希望在四季度左右看到盈利的拐點。從自上而下的庫存週期角度來看,盈利的拐點往往出現在主動去庫存到被動去庫存這個階段,從時間的推移來看,差不多是在今年三季度到四季度。那麼如果從自下而上來看,我重點研究覆蓋的一些公司出現了這樣一個特徵,能夠看到未來的盈利有改善的狀態。從第二個維度來看,關於盈利預期調整是否合理,我覺得有一定保留。盈利預期調整的幅度可能需要下調,尤其是對香港本地股,這個預期可能是偏高的。

總結一下,我們對未來一年的看法是,港股可能會震盪向上。除了盈利方面,美國加息縮表已經迎來了周期性的拐點。我們已經看到,從7月起美聯儲已經開始降息,未來是否會真正開啟新一輪的擴表週期我們將保持關注。

核心資產定義不應過於局限,判斷標準是ROE

核心資產今年以來在港股市場有非常好的表現,背後的主要原因還是在於ROE。核心資產這個詞很熱,但是可能每個人對它的理解不一樣。我們對核心資產的理解很明確,就是在中國經濟轉型過程中,具有可持續的、較高的ROE並且在行業中有一定代表性的公司。其中有幾點我覺得很關鍵。

第一點,核心資產的ROE要可持續。我們的研究重點是ROE,它的ROE比別人高,到底是因為毛利率比較高、周轉比較快還是槓桿比較高?如果毛利率比較高,為什麼它的毛利率高,別人毛利率低,是不是別人也可以復製或者有沒有新的競爭者進入等等,研究這些方面都是為了解答ROE是不是可持續的問題。如果我們沒有做好這方面的工作,很可能會買到假的核心資產。

第二點,核心資產要具有較高的ROE。這裡的高不是絕對意義上的高,如果只用絕對數來衡量,我們只要去買TMT、買成長股就可以了。我們所看好的是相對的高,它是各行各業裡可比的高,甚至它可以是傳統金融行業或者傳統製造行業的企業,只要它的ROE相對較高,就有可能出現核心資產。

看好非銀龍頭、地產龍頭、新能源、5G等

具體到明年港股各個板塊的投資機會,傳統行業中,我們更看好包括保險、券商、交易所在內的非銀龍頭公司,也看好一二線城市佈局為主的低杠桿的地產龍頭公司。在新經濟行業中,我們比較看好新能源行業,包括光伏風電;同時也非常看好5G產業鏈相關的歷史性投資機遇。

另外,消費電子龍頭、互聯網龍頭、創新藥龍頭以及消費細分子行業的龍頭,都是我們看好的方向,同時我們密切關注,目前可能還沒有到買點的新能源汽車產業鏈的投資機會。

香港股票內部也存在值得關注的股票,主要關注的是一些不會受香港事件影響或者影響較弱的標的,這些標的本身俱有盈利能力很高的特點,甚至能夠受益於我們的金融開放,類似的公司都是非常值得投資的。