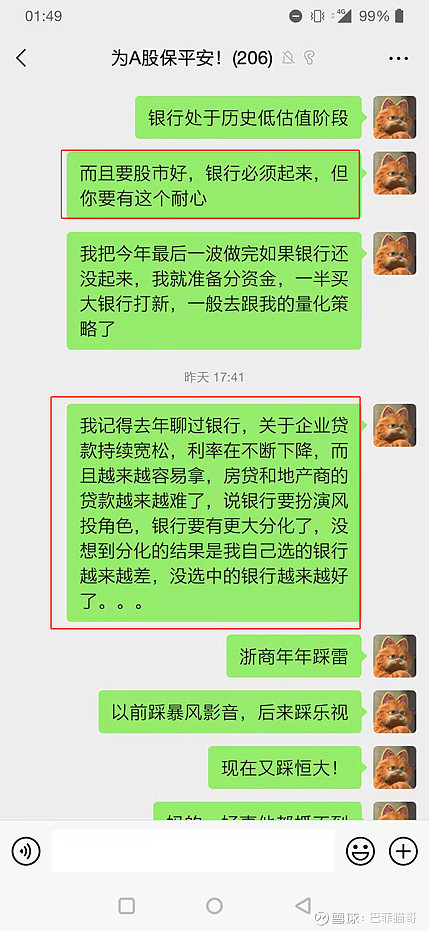

今天在群里聊到一个话题,大概是银行和股市的关系,还有房子 和银行的关系。如下图:

我本觉得这个问题,应该大家多少都能懂,不需要多聊的,但发现其实并不是如此。那今天,就以我浅薄的知识和认知,来聊聊我对银行和股市,以及银行和地产的关系吧。

1、为什么说如果有大行情来,银行必须起来?为什么说股市要行,银行必须得行?

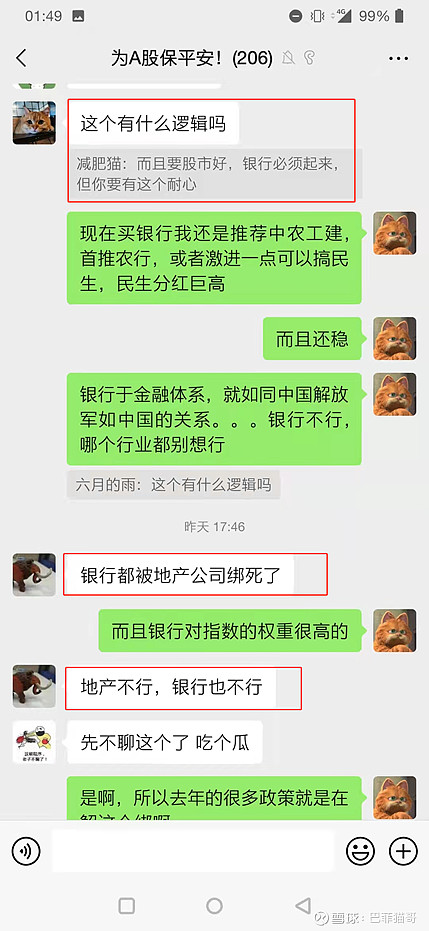

直接贴我在群里的一段我的认知吧:

刚手机打,简要说了下,现在详细聊聊这个逻辑吧

我虽然天天做短线,但是我绝对是极其尊重经济学原理的,尤其是宏观经济学。宏观经济学才是真正决定整个股市是否好坏的逻辑基础。

股市要全面大涨的背后逻辑,一定是经济全面好转。经济全面好转,一定是中国产业链里的大部分行业都出现业绩好转或者是再发展。哪个单独的行业好,股市也不可能起来,最多哪个板块起来,但是又因为如果没有总体的增加,这个板块的独立行情会让其他板块资金往这里涌,其他板块就会下跌,最后反应到指数上来还是不涨,甚至跌的。尤其是科技大涨,可能指数还会跌。因为现在中国股市还是以传统行业:如银行白酒地产传统制造业传统消费的权重比较大,科技的权重相对都比较小,哪怕这两年冒出了宁德时代这种,但它仍然只是在创业板而已。如果科技大涨,资金就会从那些传统的权重股转向科技板块,从重的到轻的,可能科技板块起来了,但主要指数(如沪指)极有可能还是下降的。

除非全行业都向好,才有可能有增量,这种增加,要么是企业持续盈利,这种是非常漂亮的增量,哪个国家都想是这种,要么就是货币超发,这种是比较糟糕的增量,因为后续问题会很多。但不管怎么样,哪个增量都能让股市好起来,前者会出大牛,而且可持续,后者会出小牛,而且后面牛累死的话崩起来就会很吓人,甚至出现千股跌停的名场面。

但这跟银行有什么关系呢?因为银行是任何行业的隐形股东,他们不仅投资一些好的行业,甚至也要为一些不好的行业买一定量的单,而且他们是任何行业的债权人,作为债权人,企业发展好,虽然利息不会给的更多,但是坏账率就会少得多,且企业发展好会需要更多资金再发展,自身资产也会变得优质,评估出的贷款额度也会更多,贷款总量和质量都会提升。更多企业发展好,银行比我们敏感得多,他们会提早就会放大商业的投资,这种投资就不是债权人了,而是实实在在的股东。

没有哪个行业不需要跟银行借钱的,也没有哪个行业银行没有参与投资的,即使是快要死掉的夕阳行业,你也能多多少少找到银行的身影。银行很清楚哪些行业出了问题,哪些行业值得长期投资,他们比我们早得多知道。如果银行整体不好,所有行业都没法好,因为没哪个行业,不需要给银行借钱的,再好的企业,多多少少也会有银行贷款。你不缺钱,银行也会想方设法要你贷一些。银行都不好了,企业的贷款主要渠道就会出问题,也许会直接导致很多企业资金链转不过来,从而崩掉。

总之,银行,是所有行业的债权人,同时又是所有行业的股东。相当于你开公司,房东还是你的股东,你好他必然好,但你把公司玩死了他还有房子在。所以,如果要股市好,全行业就得好,全行业好,银行就更好了,全行业不好,银行可能只是稍微不好,就像现在,房地产再怎么不好,银行总体坏账率却是在降低的,(证据:从中国银保监会公布的数据看,2020年,中国商业银行不良率1.84%,相比2019年小幅下降了两个BP,这个数据反映了全国商业银行的总体信用风险情况。)

银行的风控是非常严的,说地产绑架了银行这个只是表面的感觉,去看看这几年的银行的坏账率数据就知道了。

近些年来,股市有两个大牛(我只有资格讨论我能见得到的牛市),一是07年,二是14-15年,第一个是流动性泛滥(也就是广义货币增长率过快,说白了,就是老百姓手头的钱太多了),资金推动的,第二个是政策牵引,主张金融改革,想从金融层面来拉动经济再发展,两个最后什么结果,大家都知道了。所以,就充分验证了,金融和实业,就是狗和人的关系。金融是狗,实业才是人,人牵着狗遛弯,狗有时会窜到前面去,有时会在后面被拽着走,但狗无论如何都得跟着人的方向和速度走,否则这条狗可能就得成为丧家之犬。这段话,在15年后,被广为流传了。

现在中国不太可能重蹈覆辙,再去从货币强行大放水去拉实体,也不太可能从金融去强拉实体了,因为这违背了经济学,本末倒置了。

这就像搞公司,融资是为了更好的做你的业务和产品,而不是做业务和产品是为了去融资。

这句话,对于没有出来创业过的人,可能不太好理解。那么我来讲一个身边真实的案例来详细说说这句话的意思吧(如果能很好理解这句话的,可以跳过这个真是案例):

我有一个好朋友,他也在创业(总经理),但是他们老大(董事长)最开始的时候,是个实干型,一切都着重于产品和业务,一切努力都在精心研发好的产品,他们做外卖的,赶上了外卖的好风口,再加上他每天都研究这个行业到凌晨一两点(就有点类似我现在扑在金融上一样),在口味,色泽,保温,包装,配送时间,服务评价管理上花了大量心思,他们的外卖,很快做到了各方面都很优秀的程度,毫不夸张地说,武汉这里的外卖的精致包装,品质高要求,几乎可以说是他们带起来的。很快他们单量暴增,从月营业额20万在短短几个月内飚到了月营业额120万,净利润能做到25%。那个时候,他们是非常成功的。然而,现在他们怎么样呢?董事长是个极其好面子的人,因为觉得外卖太低端,不好听,于是快速转型食品工厂,这个看起来跨度并不大,其实是跨度巨大的,他们的转型没有经验,也拖泥带水,而且是从做C端强行转做B端,当年,我很认真地跟他们聊过,C端和B端的玩法,可是天差地别的,要好好想清楚了。做过B端的人,应该都知道,B端面对的都是大客户,需要去跟别人喝酒吹牛,需要包装自己,这种包装可不像做外卖时C端那种产品的包装,有大众用户可以去评价打分,B端的这种包装,其实好坏没有标准,往往靠自己的个人意识来决定,个人觉得好,就很容易陷入这种认知陷阱中,就觉得自己这种是对的,比如,在外面胡吹海吹,吹得太过了还不自知,靠胡吹海吹夸下海口拿下的订单,背后的工厂完全消化不了,最后把订单做砸了,客户关系也做成了仇人;再比如,花大量的资金去包装自己的工厂,公司,花大量的资金去搞设备,仪器,甚至所谓的研究院,花大量的资金和时间去搞对外的培训讲座,承接各种不赚钱甚至赔本的所谓大单(大单位 或者大的展会,例如军运会的用餐,车展的用餐),只要能亮相,打广告的,哪怕不挣钱,甚至赔钱,也要挣个吆喝。当然,一两次这种做法,也无可厚非,一个企业,需要一定营销和包装。前提是,你的产品是过硬的,服务质量是有保证的。但是,当你为这个而走火入魔时,所做的一切,都是为了包装,而且当你的包装变成根本不是为了营销,而是为了出去吹牛忽悠融资的时候,整个公司的导向就变成了:所以工作,计划,都是为了包装,以便于他出去在饭桌上跟一些餐饮行业的所谓大佬。客观讲,餐饮行业门槛很低,餐椅行业哪怕大佬,也是相对层次较低的阶层,当然和真正的金融行业,IT行业的大佬,差距是非常大的,这种差距,不管是思维,素质还是认知上,都是巨大的。因此,餐饮行业很容易出现这种吹破天的气氛。而他过于投入到这种包装上,不再思考公司产品的改进优化,不再思考标准化作业的优化和管理,也不再思考人员的组织架构管理,所有精力都用于去想着怎么在这些所谓大佬面前吹出大牛来,从而吸引别人投资进来。产品的持续恶化,服务质量的持续恶化,还有吹得太过了的牛,产能更不上,导致他们订单变得越来越艰难,而且大多都成了一锤子买卖,做完客户甚至都成了仇人。公司从有点小盈利,变得保本都很艰难,到现在还欠下近千万的债务,董事长在这种持续恶化的漩涡里,丝毫不认为是公司产品和业务出了问题,一直认为,是自己没有融到一笔大资金。董事长混迹在那些所谓“大佬”里太久,变得漂浮,听多了所谓融资,资本运作的概念(餐饮行业里的这些人其实是根本不懂这些的,只是这些名词吹起来比较顺口,听着比较高大上罢了),就再也看不上踏踏实实做产品和服务了,他现在认为,那些都是辛苦钱,也是小钱,没必要花那么多心思在这里,而且花那么多心思,也很难给他长脸。于是他醉心于游离在各个酒桌上,拿着背后十分混乱、风雨飘摇的公司以及那些疲惫不堪有苦说不出的员工,到处得意洋洋的大吹特吹,希望能获得一笔巨额投资一次性解决他们的债务危机的同时还能发一笔横财。终于,机会来了,湖北当地某巨头超市愿意投资给他,兴奋地认为,他的这条路子才是对的!谈了半年的结果,没想到却是这巨头超市,牢牢控制了他,并让他也到处借钱又欠了上千万,成为他们的傀儡,而这个公司,即将破产……

这个故事呢,最大的问题,就是我所说的,他曾经是一个多么在乎产品质量和服务质量的人,最后变成了一个不懂资本运作却要强行玩资本运作想去忽悠别人的钱却被别人套入囊中,自从他接触资本后,尝到资本的甜头后,就再也不关心产品和服务了,做产品和服务业不过只是为了包装自己去融资,融资的目的却不是反过来优化产品和服务,只是为了花更大价钱去融更大的资,所谓的泡沫,大概就是这样子吧。

这就是我所说的:融资是为了更好的做你的业务和产品,而不是做业务和产品是为了去融资。

我自己创业,在极度艰难的时候,也特别渴望能融到一笔钱,让我从艰难中摆脱出去,然后一飞冲天,实现梦想。见了太多真实的融资案例后,慢慢明白:真正的梦想和成功,都是需要亲自破壳而出,破茧成蝶的,能用自己的盈利,去优化好产品,再赚更大的利润,再优化更好的产品,只是慢一点而已,至少这条路是不会错的。我始终记得打工时一位领导对我说的一句话:有时候,快即是慢,慢即是快。所以,我现在反而没那么着急融资了(今天正好一个老同学跟我聊到这个事情,说可以介绍她老公给我,帮我融资,她老公是做风投的)。

还有一句话,我非常喜欢,这是一个我非常喜欢的公司的创始人说的,美的的何享健说:我们可以走慢一点,但绝不能走错了。

在这个互联网公司被资本推动着快速起来,又有更多快速倒下的时代,其实,前者公司(融资为了更好做产品)往往能活的更久更好,后者公司(做产品和业务只是为了融资而已),这些年出了太多了,死得更多。因为方向就反了。就像前面所提到的两个牛市

好了,回到主题。

所以现在银行,更多在扮演风投角色,国家兜底来买单,脱虚向实,支持企业,企业好,经济才有可能好。而企业好不好,有一个很大的关键就在于资金链是否容易拿得到,中国风投往往很多是魔鬼,什么天使投资都是戴着恶魔面具的,真正的天使,只有可能是你自己家人,或者国家来扮演。现在银行有一个更重要的职能,就是要代表着国家的天使投资。 我现在可以拿很多低利息贷款,比房贷低得多。年化3.85%(企业贷款)。这是国家贴息给我的。我相信很多人也接到过很多低利息的贷款的电话,比如装修贷,消费贷之类的,比房贷也低得多吧?曾几何时,房贷几乎是最低利息的贷款,这个时代,大概是一去不复返了(你可千万不要跟我说公积金贷款什么的,公积金贷款这个都可以不叫放贷,那叫民生!)

从宏观经济逻辑上讲:股市的向好,必须是实体经济的向好,而实体经济的向好,会直接反应到银行的业绩上,并且银行比任何人都更早知道全行业的情况,所以,银行对实体经济本身就有一个风向标的作用。

再单纯从股市规则的逻辑上讲,银行号称金三胖,而且号称股市里大哥,为什么?因为银行的体量巨大,占指数权重是非常重的,银行如果不动,指数是没办法持续高涨的。

写得太多,分两篇来聊吧,下一篇,再聊银行是否被地产绑架,是否地产不行,银行就一定会不行。今天太晚了,明天或者后天再上来聊这个。