$中国电信(00728)$ $舜宇光学科技(02382)$ $沃尔玛(WMT)$

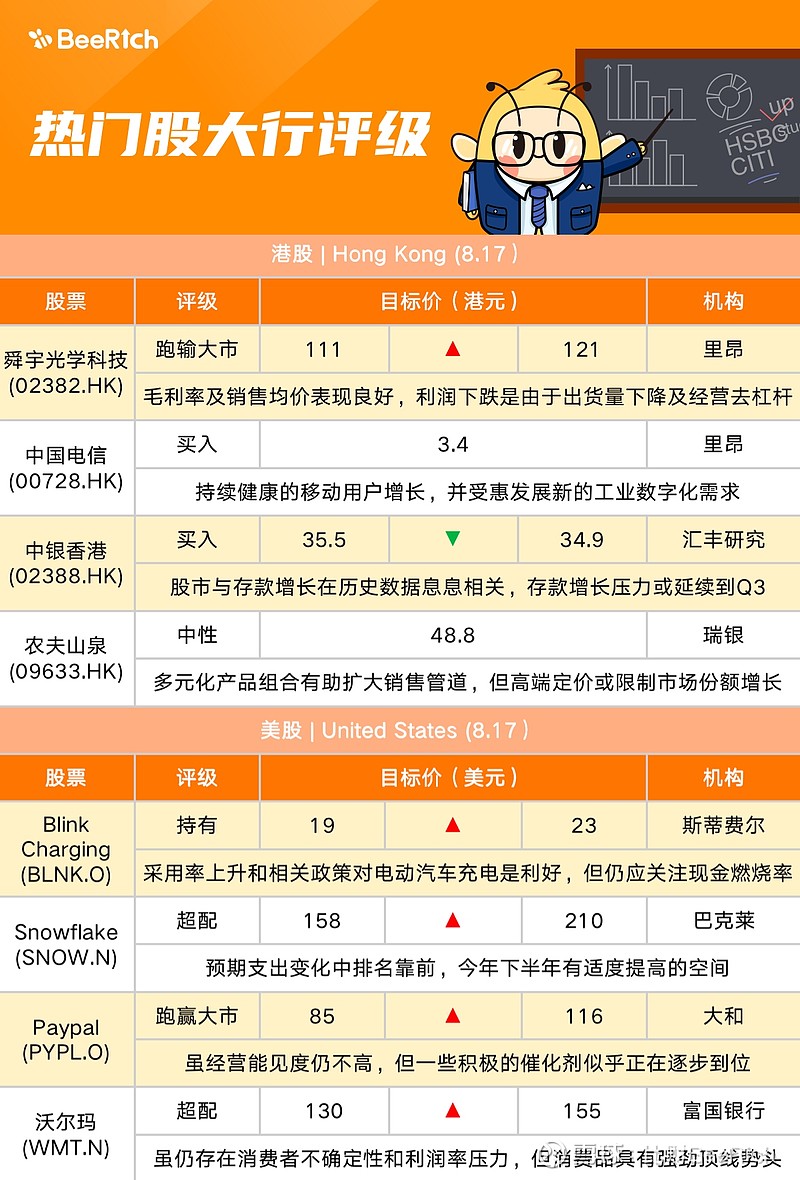

里昂:将舜宇光学科技(02382.HK)目标价由111港元上调至121港元 评级跑输大市

里昂发表评级报告指,受惠于产品组合改善,舜宇光学科技今年上半年主要产品的毛利率及销售均价表现良好,其利润按年下跌主要是由于出货量下降及经营去杠杆。展望今年下半年,公司预计手机镜头及车载镜头的销售均价稳定,同时因智能手机及汽车等两大行业受压,公司修正主要产品的交货量指引,并给予10%手机镜头模组的毛利率指引,意味着利润率下半年承压。该行将其目标价由111港元上调至121港元,维持其评级为跑输大市。

里昂:重申中国电信(00728.HK)买入评级 目标价3.4港元

里昂发表报告指,中国电信(00728.HK)2022年上半年业绩符合预期,首次派发中期息,派息比率60%,年化股息回报逾8%。公司预计2022年净利润增幅达双位数、2023年派息比率升至70%。该行将其2022和2023年净利润预测分别上调2.6%和1.8%,重申评级买入,目标价3.4港元。里昂认为,中国电信持续健康的移动用户增长,并受惠发展新的工业数字化需求。

汇丰研究:将中银香港(02388.HK)目标价由35.5港元下调至34.9港元 评级买入

汇丰研究发表研报称,上半年香港银行业存款按年比较仅增长0.4%,其中2月至5月存款出现负增长,考虑到股市与存款增长在历史数据息息相关,认为存款增长压力可能会延续到今年第三季。该行解释,由于美元兑港元汇率差距较大,加上疫情影响,导致金融机构将资产重新分配到非贷款类别,预期银行净息差将持续扩大,银行亦可能通过将更多资产配置给非贷款外汇资产来加速扩张。而对整个银行业而言,资金向非贷款资产转移可能会降低货币乘数。汇丰研究维持对香港银行业的正面看法,看好中银香港。但将中银香港目标价由35.5港元下调至34.9港元。

富瑞:将舜宇光学科技(02382.HK)目标价由134.48港元上调至142.63港元 评级买入

富瑞发表报告称,舜宇光学科技(02382.HK)上半年销售额和经营利润略高过该行预期,不及市场预期。下半年智能手机需求仍然疲软,但汽车和汽车AR/VR业务增长应该会回升。该行相信,管理层目前保守的指引可能代表盈利见底,加上公司在新兴应用领域的领先地位,预计明年表现会有所复苏。报告补充,鉴于舜宇光学科技估值吸引和长期增长潜力,重申买入评级,目标价由134.48港元上调至142.63港元。

瑞银:首予农夫山泉(09633.HK)中性评级 目标价48.8港元

瑞银认为农夫山泉估值已合理地反映了其产品创新和高投资回报率带来强劲的盈利潜力。不过,瑞银的中国非酒精饮料消费者调查现实,樽装水行业的增长可能低于市场预期,而且竞争加剧,或将拖累农夫山泉樽装水的营收增长,其樽装水占2021年收入的57%。瑞银认为,虽然多元化的产品组合涵盖多种软饮料类别,有助于其扩大销售渠道,但其高端定价可能会限制未来的市场份额增长,因为消费者对价格敏感度相对较高。

瑞信:将苹果(AAPL.O)评级上调至跑赢大盘 目标价201美元

瑞信分析师Shannon Cross周二将苹果的评级上调至跑赢大盘,目标价从166美元上调至201美元。Cross看好苹果拥有的近20亿台设备数量。

斯蒂费尔:将Blink Charging(BLNK.O)目标价上调至23美元,维持持有评级

斯蒂费尔分析师Stephen Gengaro将Blink Charging的目标价从19美元上调至23美元,并维持对该股的持有评级。Gengaro在一份研究报告中告诉投资者,在SemaConnect和Electric Blue收购的推动下,Blink Charging第二季度营收环比增长17.2%。虽然该分析师认为电动汽车采用率上升和相关政府政策对电动汽车充电是一个利好,但他仍然关注该公司的现金燃烧率。

巴克莱:将Snowflake(SNOW.N)目标价上调至210美元,维持超配评级

巴克莱分析师Raimo Lenschow将Snowflake的目标价从158美元上调至210美元,并维持对该股的超配评级。Lenschow认为,投资者可能正在寻找信心,相信Snowflake的消费模式将在更具挑战性的消费环境中保持强劲,他预计“盈利后的下一个季度的波动性将增加”。虽然网络流量数据显示,Snowflake的流量略有放缓,但他预计支出将具有弹性。公司的首席信息官调查显示,Snowflake在未来12个月的预期支出变化中排名靠前,他认为“今年下半年有适度提高的空间”。

大和:将Paypal(PYPL.O)评级上调至跑赢大市,目标价上调至116美元

大和证券分析师Kazuya Nishimura将PayPal的评级从中性上调至跑赢大市,目标价从85美元上调至116美元。该分析师表示,虽然经营能见度仍不高,该公司自去年以来盈利前景的显著恶化似乎已经显现出来,但一些积极的催化剂似乎正在逐步到位,包括成本削减和与Elliott Investment Management合作的资本回报承诺。该分析师补充说,他认为在投资者日之前,该股的上行风险会增加。

大和:将Visa(V.N)评级下调至中性,目标价下调至225美元

大和证券分析师Kazuya Nishimura将Visa的评级从跑赢大市下调至中性,目标价从230美元下调至225美元。该分析师说,鉴于跨境旅行反弹,Visa继续提供乐观的增长前景,但随着除亚洲部分地区外的入境限制几乎完全解除,他认为盈利超过市场预期的范围缩小了。然而,该分析仍高度看好Visa的中长期增长前景。

富国银行:将沃尔玛(WMT.N)目标价上调至155美元,维持超配评级

富国银行分析师Edward Kelly将沃尔玛的目标价从130美元上调至155美元,并维持对该股的超配评级。该分析师认为,沃尔玛第二季度的业绩为市场提供了一些安慰,因为在经历了今年年初的困难时期之后,基本面看起来正在改善。虽然未来仍存在着消费者不确定性和利润率压力,但消费品的强劲顶线势头是个好兆头。该分析师补充说,我们可能已经看到过最糟糕的利润率压力,2023年看起来将成为复苏之年。

花旗:将Zoom(ZM.O)评级从中性下调至卖出

花旗银行分析师Tyler Radke将Zoom(ZM.O)的评级从中性下调至卖出,目标价为91美元。Radke表示,他认为Zoom维持增长面临新的障碍,包括来自微软(MSFT.O)Teams的竞争加剧,以及宏观相关的疲软对中小型企业的冲击。他认为中小企业和在线用户的流失率增加,以及企业的竞争加剧,将抵消新产品的优势,并推动估计低于共识。Radke表示正“大幅下调”对Zoom的预期。