摘要:卡车电气化是十年来发生的主要趋势之一,沃尔沃集团已经是该领域的领导者并且正在快速增长,交付量达数百个,订单数千个,尼古拉刚刚交付了第一批卡车,但它仍然缺乏财务实力和全球竞争所需的规模。目前两家公司都报告了第二季度收益,本文将对其进行比较并阐述选择沃尔沃集团的原因,对于寻求电动卡车制造业的投资者来说,沃尔沃是一个比尼古拉更安全的选择。

沃尔沃集团(VOLVb)

1.所有权

与汽车制造商不同,沃尔沃集团仅由一家中国控股公司吉利持有,吉利拥有8.2%的股份,占投票权的16%。然而,主要所有者是一家瑞典控股公司,其他股东都属于斯堪的纳维亚半岛或北美。我认为,在今天这样地缘政治紧张的世界中,重要的是要既要考虑股东结构,又要看看公司经营所在的市场。

图1 沃尔沃集团投资者关系网

2.财务

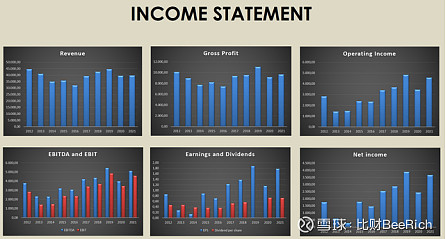

在深入研究数字之前要说明的是,在2021年沃尔沃完成了向五十铃汽车(OTCPK:ISUZY)出售UD卡车,这就解释了为什么过去几年与前几年的历史上升趋势相比,收入和毛利润都有所下降。

如下图损益表所示,可以看到收入显示出周期性,但如果将UD卡车销售考虑在内,则收入略有上升趋势。所有其他指标都显示了我作为投资者希望看到的:毛利润上升,营业收入呈上升趋势,EBITDA和EBIT正在增加,净收入也在增加。因此,每股收益和支付的股息都上涨了。

资产负债表显示现金状况不断增加,而总债务正在减少,因此,每股现金明显上升,净债务正在稳步下降。资产负债表反映出公司能够承受重大衰退,同时有能力为需要的甚至激进的投资提供资金,同时,资产负债表是公司能够将部分利润返还给股东的保证,因为它不必专注于去杠杆化等业务。

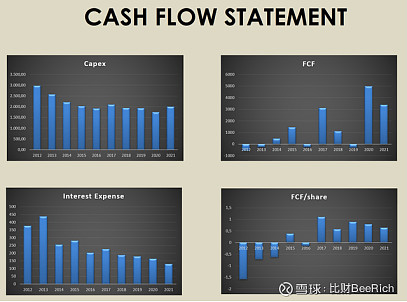

最后一张图展示了沃尔沃集团在现金流方面的表现:资本支出和利息支出均减少,这一点尤为重要,因为它是显示沃尔沃集团如何在成本控制的同时将卡车电气化付诸行动的数据之一。最后,沃尔沃集团自2014年以来一直设法将自由现金流转为正值,在2016年和2019年仅出现了一些小幅下降,然而,如果我们看一下FCF/股,我们会发现在2019年,它远高于0,达到每股近1美元。

3.第二季度业绩

沃尔沃集团发布了2022年第二季度财报,宣布本季度收入增长31%,达到118.9亿美元(2021年为9.06美元),调整后的营业收入为13.7亿美元(2021年为9.73亿美元),调整后的营业利润率为11.6%(2021年为10.7%),每股收益为0.51美元(2021年为0.44美元),运营现金流为7.2亿美元(2021年为5.93亿美元);如果我们看一下今年上半年,总收入达到224.3亿美元(2021年为18.46美元),调整后的营业收入为26.4亿美元(2021年为17.9亿美元),调整后的营业利润率为11.8%(2021年为11.7%),每股收益达到0.86美元(2021年为0.87美元),运营的资本回报率为26.8%(2021年为23.4%)。

在过去的一个季度中,净订单量下降了8%至53,388辆,而交付量增加了33%至60,833辆。然而,订单数量的减少不是由于需求的减少,而是由于2023年的限制性订单。事实上,沃尔沃是最早意识到我们正面临高通胀压力和长交付时间的公司之一,这可能对其利润率构成威胁。这就是为什么从2021年开始,该公司选择降低产量和管理订单,而不是提前完成尽可能多的订单,使得该公司能够以高价销售其汽车,抵消了通胀,并获得了与同行相比进一步的优势。

本季度的总净订单量如下:

欧洲:26595辆(同比减少25%)

北美:9731辆(同比增长26%)

南美:9336辆(同比增长14%)

亚洲:4883辆(同比增长50%)

非洲和大洋洲:2843(同比下降13%)

总体而言,总订单量同比下降了8%;另一方面,交付量同比增长33%。

让我们再来看看沃尔沃集团的市场份额,如下图所示。

沃尔沃集团在欧洲(19.3%)、北美(10.5%)和南美的市场份额均有所增长,巴西的市场份额为25.8%,而去年同期为20.9%,就市场份额增加而言,南非和澳大利亚也是表现最好的国家之一。

到目前为止,沃尔沃看起来一切都很好,但我所展示的只是一张简短的图片以了解沃尔沃集团,它是一家具有强大基本面的公司,拥有不断增长的利润率和良好的品牌价值,因为它能够在许多具有重要市场份额的重要国家和地区开展业务。

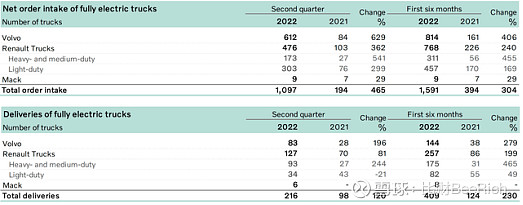

下面介绍沃尔沃集团电气化内容,在欧洲,沃尔沃的电动卡车市场份额目前为36.9%,该公司已于2021年开始交付卡车,今年的运营正在加速。沃尔沃拥有一系列电动卡车,其中8级VNR Electric是其最重要的一款,该卡车的续航里程为275英里,电池容量为565kWh,充电率为80%,可在90分钟内完成,让我们来看看沃尔沃是如何发展这项业务的。

正如我们所看到的,沃尔沃本季度的交付量为216辆,同比增长120%,前六个月该公司交付了409辆电动卡车,增长了230%,订单量做得更好,本季度订单同比增长465%,首次达到数千,前六个月总订单量为1,591辆,同比增长304%。这证明沃尔沃已经在进行电动转型,在开发这项新业务的同时,它可以通过已经盈利的IC卡车业务为其需求提供资金。

尼古拉(NKLA)

尼古拉是一家新成立的公司,因此它没有一些历史图表来了解其基本面情况,正如我们对新成立的公司所印象的那样,结果通常是负面的,公司亏损。尼古拉在其Q2业绩发布中报告指出,在上个季度生产了第一辆电动卡车Nikola Tre,并设法交付了其中的48辆,距离该季度50辆交付的原始低端指导仅差2辆,该公司首次报告了来自电动卡车销售的收入,为1810万美元,超过了其高端指引,该公司预计到2022年底将交付300-500辆Tre BEV卡车。正如预期的那样,该公司本季度报告总亏损为2926万美元,净亏损总额为1.73亿美元,摊薄后每股净亏损为0.41美元,前六个月的净亏损总额为3.26亿美元。

尼古拉的第一个问题是,目前它的现金消耗约为每月5500万美元,在财报电话会议上,尼古拉的首席财务官金·布雷迪(Kim Brady)向我们提供了有关资产负债表及其现金状况的一些细节:

“在资产负债表上,第二季度结束时的现金和等价物为5.292亿美元,高于第一季度末的3.851亿美元,1.441亿美元的增长来自:一个方面是2亿美元可转换票据,另一方面是发行本票,收益为5000万美元。除了5.292亿美元的现金和等价物外,我们还通过Tumim Capital的股权获得了3.125亿美元,截至6月底,我们的总流动性约为8.418亿美元,高于第一季度末的7.94亿美元,我们有足够的资金来为我们的业务提供未来12个月的运营资金。鉴于我们的目标是在每个季度末保持12个月的流动性,我们将继续寻找合适的机会,持续补充我们的流动性,同时尽量减少对股东的稀释。”

尼古拉在接下来的12个月里是安全的,但这还不足以使公司盈利并支持其业务,该公司确实在2023年底提供了实现正毛利率的指导,但需要等到2024年底才能看到正的EBITDA。公司将需要进一步的资金,在筹集资金的方法中,该公司获得股东批准发行更多股份,从目前的6亿增加到8亿股,鉴于股价下跌,这种稀释对尼古拉来说可能是非常昂贵的,另一个缺点是对股票造成进一步的下行压力。

现在来看,Nikola Tre BEV卡车似乎确实比沃尔沃的性能好一些,它的续航里程可达350英里,电池功率为753kWh,但是,达到电池电量的80%的充电时间比沃尔沃长,因为它目前为120分钟。尼古拉刚刚同意收购罗密欧电力,以便将电池组工程和生产引入内部,然而,尼古拉将不得不支付大约1.44亿美元,并将为罗密欧提供3500万美元的临时资金,这将进一步加重今年的负担,但从长远来看,该公司预计到2026年,这项行动每年可节省高达3.5亿美元。

我确信尼古拉可以在市场上占有一定份额,因为对BEV卡车的需求是庞大的,所以该行业才能为新来者留下空间。然而,首先我不认为该公司像特斯拉(TSLA)在汽车制造商中那样享有先发优势;其次,目前尚不清楚公司何时能够盈利;最后,尼古拉必须通过债务和股票发行来支持其运营,这些会对公司基本面产生负面影响并且将给股票带来下行压力。

结论

很明显,货运和运输将成为未来几年经济的关键组成部分,鉴于在卡车制造商中,没有制造商与其他制造商相比是提前开始运营的,我们正处在一个行业的初始发展阶段,这个行业将看到巨大的转变并带来巨大的机会。一方面,我看到沃尔沃集团本身拥有技术和财务实力可以慢慢扩大IC卡车的规模,同时将其利润用于电气化卡车制造方面;另一方面,我看到尼古拉是一个很有前途的公司,但缺乏资金和规模来对抗其他竞争对手,这就是我选择沃尔沃集团的原因,我认为这是一项更可靠的投资并将在未来十年的重大变化中受益。