来 $*ST西发(SZ000752)$ 一周了,期间抄底了2个跌停,T了两次,收益不多,目前依旧持有。今天花时间看了近一年的公告,算是对西发的情况有了基本的认识,有几个细节和关键点和大家分享一下,都是既定事实,希望对和我一样的新人有一些帮助。

一,西发为何资不抵债?

2020年盛邦以每股8块9,溢价两倍收购了马李母女的全部股权,占公司总股本12.74%,成为西发第一大股东。

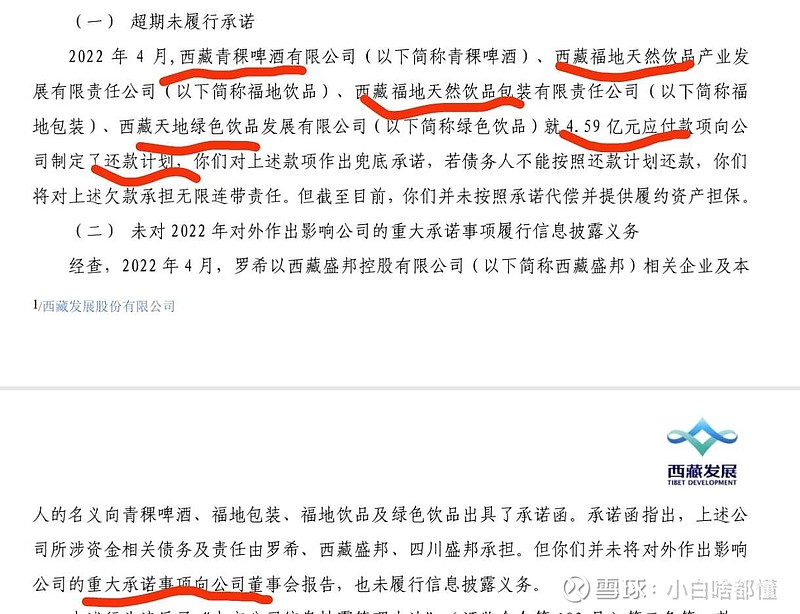

此后这2年,西发陆续动用公司的资产,资助了西藏青稞啤酒,福地饮品,福地包装,天地绿色饮品等公司。以上公司未按约定还款,欠了西发4.59亿,虽然盛邦出面,承诺对这些欠款负责兜底,但是最后也没还给西发,西发因此出现了4亿多的巨额应收账。这些公司彼此关联,主要是围绕西藏青稞啤酒厂建立的。

而西发这些年,自身也陆续欠了5亿的外债,虽然有些诉讼已经被法院驳回,但是从财务审计的规则,这些都是需要计提的债务。

因此西发目前4亿多应收债权,和5亿左右债务,公司账面没钱,资不抵债。

账上有钱不还债,还要资助别人,自己落了个资不抵债?你说不是故意的,我不信。

二,重整效率高,紧罗密布

我们一起回顾一下这次重整的时间线:

2023-7-19 达州百益收购日照晟辉持有的st西发债权

2023-7-21 达州百益作为债权人,向法院申请对*st西发进行破产重整

2023-7-26 公司收到法院预重整决定书,指定上海锦天城律所为管理人

2023-7-27 公司出具预重整专项自查报告

2023-8-1 临时管理人出具预重整债权申报通知,申报截止日为2023年8月24日

达州百益只有200万债权(和5亿债务比真的九牛一毛,他来申请,很有意思),从收购债权到向法院申请重组,到法院受理,指定锦天城为管理人,短短13天,效率高的太离谱!而且申报期压缩到23天,这也太扯了,即便对于锦天城,也太苛刻了。你说这是巧合,我不信。

三,拉啤罐装啤酒生产线完成升级改造

这是我从西发的公告看到的,今年2月,拉萨啤酒完成了罐装啤酒生产线改造,产量提升了2倍,成本下降了很多。

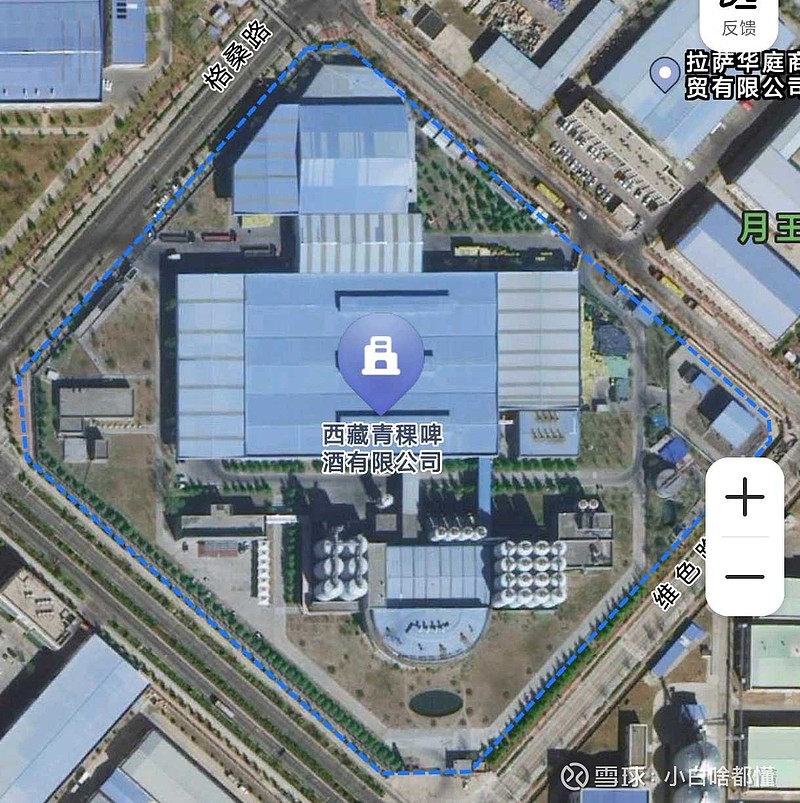

为什么成本下降了呢?因为升级改造期间,西发的罐装啤酒都是找绿色饮品,也就是西藏青稞啤酒委托生产的(没错,就是这家公司欠了西发几个亿),现在西发自己生产了,成本肯定下降了。

西藏青稞啤酒的酒厂很新,采购的德国的设备。销路也广,已经入驻京东超市,次日达,这一点拉啤差了太多!这个啤酒厂和拉啤很像,之前国资委也有控股,后来多次易主,现在被难兄弟香港上市公司西藏水资源,也就是那个生产冰川矿泉水的公司控股了。这家公司营销上还可以。

四,30万吨拉啤酒厂由盛邦主导

7月,拉啤30万吨酒厂开工,罗西和一众省市领导参加了奠基仪式。这个酒厂此时是属于盛邦的,西发公告称,自己没钱,所以放弃了这个项目,让盛邦主导,但是前期用地的保证金,可是西发出的。公告称,酒厂建好后,西发会收购回来。哈哈哈,又是一个骚操作。

五,法院驳回嘉士伯的诉讼赔款申请

西发最后一次公告是在上周日,法院再一次高效的驳回了嘉士伯要求西发支付数千万的分红申请。

同时西发还公布了法院的另一个立案通知,是西发起诉嘉士伯的,关于拉啤50%股权的。

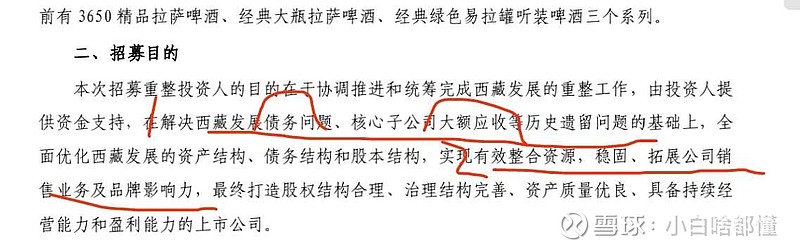

说了这5个关键点,关于西发的未来,我的观点是,这一切的操作的目的,都是为了西发有更好的未来,也正是重整公告里说的:

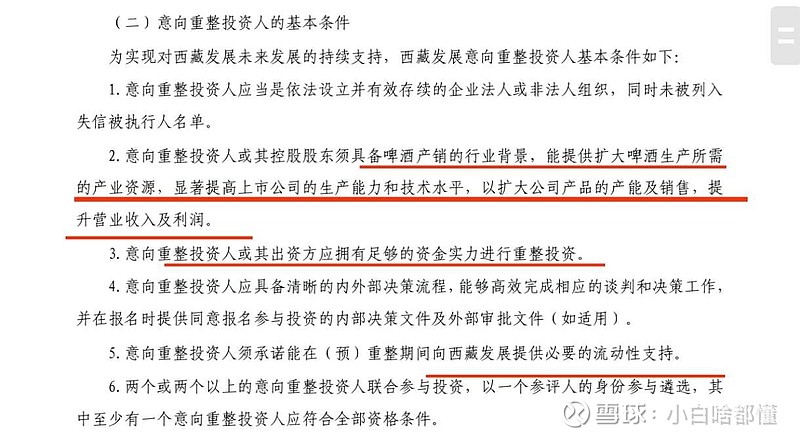

1,解决债务问题,解决大额应收问题

既然盛邦说了,西发资助青稞这几家公司的钱,他负责,那么,盛邦只要搞到5个亿,把钱还给西发,西发应收和债务问题完美解决。或者这些欠西发钱的公司,可不可以把啤酒,矿泉水,包装生产线折价给盛邦,抵债,他们的生产线比较新,不亏。

2,整合资源,拓展销路,扩大拉啤影响力

拉啤以前的销售模式是整包给西藏好物,出厂价估计不高,销售的钱让这个大经销商赚了,如果拉啤有自己的营销网络和渠道,就不会受制于人。青稞啤酒公司,冰川矿泉水有没有销售网络?可不可以强强联合(抱团取暖)?

如果盛邦作为投资人,完成这样的重整,那么西发这家上市公司就拥有了3个啤酒厂,还有现成的销售网络,也是一个不错的结局。

美中不足的是,西发只有拉啤50%的股权,这是必须要争的。

以上yy,需要一个前提条件,盛邦有实力拿出足够的资金,解决这一切,真正成为西发的主人。

10月即将结束,预计11月一切都会尘埃落定。