巴菲特在1998年致股东的信中说道:“我们将内在价值定义为一家企业在其剩余时间所能产生的现金流量的折现值。”,巴菲特给出的定义已经是公司内在价值教科书级的定义。但是他还说“任何人在计算内在价值时都会依赖自己的主观判断,而这个主观判断又会因未来预估现金流量与市场利率的变动而变动。尽管计算这一数据时做不到十分精确,但他却是一个非常重要的指标,也是评估某项生意或者某项投资是否具有足够吸引力的唯一合理方法”。没有人能够正确的精确的计算一个公司的内在价值,就连芒格也说自己从来没见过巴菲特计算企业的自由现金流。巴菲特思想告诉我们,与其追求精确的错误,不如追求模糊的正确,在对企业进行估值的时候大概“称一称”重就可以了:“只要知道投资对象是不是一个胖子,而其标售的价格是不是与其体形相符就行了”。

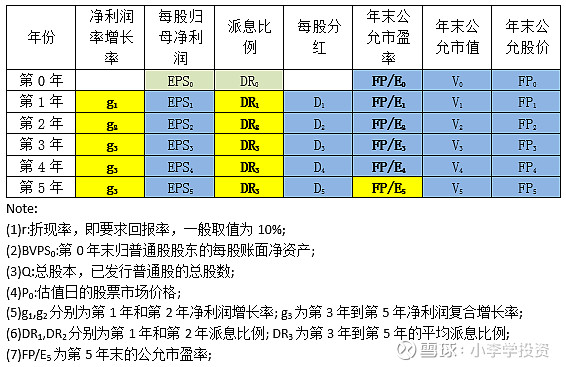

尽管公司的内在价值难以计算,人们在实践投资过程中还是在遵照巴菲特理念探索便于计算公司内在价值简化版的估值方法。对公司估值方法的学习也是自己目前学习的重点内容之一,恰好在“军长”@正合奇胜天舒的《价值投资经典战例之中国恒大》书中也根据其投资实践结合股息折现模型和市盈率估值法结合起来提出一种适用于好公司的估值模型,如获珍宝。“军长”提出的公司价值估值模型如下表,因公式雪球网编辑显示原因就把截图直接附上,一句话概括该估值模型就是:公司价值等于5年内每年公司分红以及5年后以公允价格卖出该公司的价格现金流折现值。利用该模型对公司估值的前提是对未来五年的每股净利润,每年的派息比例以及第5年的公允市盈率,即下表黄色标注参数。

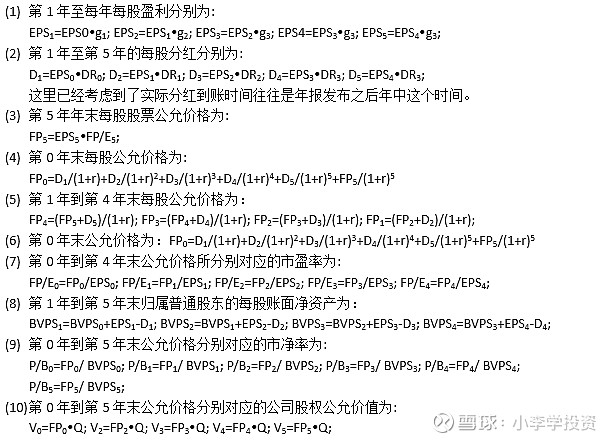

根据估值模型可以计算如下结果:

对个这个改良的公司估值模型,“军长”也强调:“内在价值其实是一个看不见、摸不着、事后才能感知到的“随机变量”,任何人、任何模型也不敢说自己算出的那个点就是内在价值”。于是,“军长”根据概率思维应用改良的估值模型时会分别做出保守和乐观两版预测,由这两版预测结果作为最终公司内在价值置信区间,有时会把折中预测版本计算结果作为期望预测。

同时“军长”强调,该改良的估值模型只适合于好公司,因为只有好公司的未来5年的业绩才可以进行预测,给出预测结果的置信区间才可能比较窄同时做到比较高的把握。而对于国内上市的绝大部分普通公司和比较差的企业,公司未来5年的利润水平是没法进行一个比较可靠的预测的,如果偏要做出预测并给出大的置信区间,那这个结果也无任何价值。

对于“军长”这个改良的公司估值模型,非常好的结合了市盈率估值法和现金量折现这一纯粹的公司内在价值定义,计算简便且易用。其中难点在于需要对公司未来5年的盈利能力作出预测,即便是好公司,其盈利能力也受到经济环境、公司治理能力等等非常多因素的影响而变得难以比较准确的预测,所以这就要求投资者需要对公司的基本面甚至公司所在行业有非常深刻的了解。另外需要的预测的未来五年的派息比例和公司第五年的公允市盈率做出预测,派息比例可以根据公司以往的派息比例历史数据已经公司所做出的承诺可以比较准确进行预测。而公司第五年的市盈率则需要根据该公司所在行业的性质和历史数据做出一个大致的预测,比如“军长”给予汽车、家电行业第5年末8至9倍市盈率,给予龙头地产公司第5年末6至7倍的市盈率,给予消费龙头公司第5年末9至11倍的市盈率。我觉得“军长”给不同行业的公司第5年末的市盈率太过保守了,这也是其对投资公司有非常高的“安全边际”要求所决定的。我拍脑袋认为对于五粮液、海天、伊利这样优秀的龙头消费公司可以给予25倍的市盈率;对于格力、美的、福耀这样的优秀龙头制造业公司,在未来可以给予15倍的市盈率;对于万华化学、海螺水泥这样优秀传统制造业或者国投电力这样优秀的龙头公共事业公司可以给予10倍市盈率;对于融创、恒大、建行这样的高杠杆行业优秀的龙头公司给予6-7倍市盈率。这个拍脑袋的结果其实比较随意,其实公司第5年末的市盈率与其第5年末以后的未来公司发展速度和盈利增长速度也有很大关系。

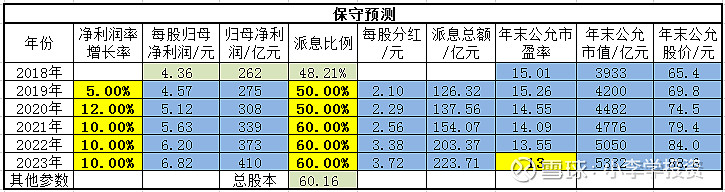

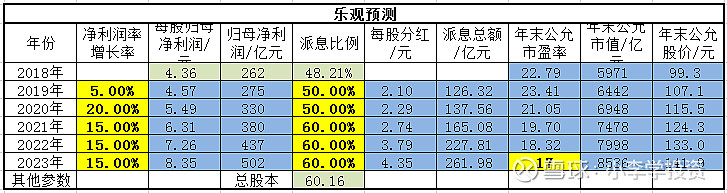

接下来不妨选择一个自己重仓的公司$格力电器(SZ000651)$ 应用“军长”的改良公司估值模型试用一下。所有公司2019年的年报都还没有出来,我们以2018年作为第0年,2019年作为第1年,2023年作为第5年作为第5年对格力电器的盈利和派息比例做一个大致的预测。保守估计,2019年、2020年格力电器的利润增速为2%和12%,2021年至2023年利润增速为10%,2019年至2020年派息比例为50%,2021年至2023年派息比例为60%,2023年年末公允市盈率为13倍;乐观估值,2019年、2020年格力电器的利润增速为5%和20%,2021年至2023年利润增速为15%,2019年至2020年派息比例为50%,2021年至2023年派息比例为60%,2023年年末公允市盈率为17倍。

保守预测的结果如下图,目前67.1元对应2019年末的69.8元公允价值只有折价9.6折,未来五年还有大约只有32%的涨幅空间。

保守预测的结果如下图,目前67.1元对应2019年末的107.1元公允价值有折价6.3折,未来五年还有大约115%的涨幅空间。

因此2020年格力电器估值的置信区间为[74.5,115.5],未来5年如果以公允价值卖出格力电器将可获利[32%,115%]。以上结果仅供参考。

这里提前说明一下,我是一个进入股市市场才两年的新人,目前对自己投资的公司包括格力电器的基本面了解程度还远远不够,因此预测就是一个拍脑袋的活动,估值结果也许离真相会相差八千里。将来随着我个人对企业了解程度的增加,将会对以上估值计算进行相应的修正。

感谢“军长”@正合奇胜天舒 为我们贡献了一个改良版简单明了易用的公司估值模型。如果有幸得到 @闲来一坐s话投资 @滚一个雪球 @持有封基 @九州仙人 @mbzsd @天下晃晃悠悠 @股灾亲历者 @都说我像白老师 @佛系小资 @加班的会计 @大树的格局 等等老师们对格力电器的估值的点评和建议更好啦。