学习投资已有一年多时间,一直为能够读懂关注的公司的财报而努力着。$格力电器(SZ000651)$ 和$美的集团(SZ000333)$ 集团是两匹著名的白马,这两家公司自己都持有过或持有中,自然也关注较多。格力和美的是中国两家最大的家电企业,两家公司在发展过程中你追我赶地相互竞争,突破重围,发展为中国家电行业标杆以及世界家电行业的有力竞争者。这两家公司也是A股表现非常优秀的两家上市公司,在A投资市场的投资者中也各自也各自发展了一批坚定的粉丝。每当财报发布之际,就免不了两家公司各自的粉丝互怼,其中有对自家公司的称赞以及对对方的不看好,也有对自家公司表现出遗憾以及对对方优秀的承认,呈现一幅热闹的场面。

本文尝试着根据财务报表呈现的数据对比分析一下这两家企业的资产结构,因为自己解读和分析公司的能力还非常有限,因此对比分析更多也只是数字层面的分析对比,且文中可能会出现比较多的谬误。如果有幸被有人看到这篇文章,恳请大家指出其中的错误。

一,资产结构总体印象

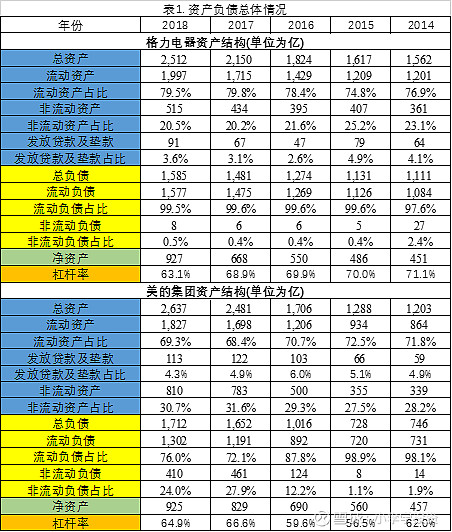

表1是两家公司资产负债的总体数据,从数据上看,2018年格力电器和美的集团的总资产分别为2512亿和2637亿;总负债分别为1585亿和1712亿;以及净资产分别为927和925亿,都非常接近,两家公司的资产规模相当。

我们还可以计算一下近五年两家公司总资产和净资产的增长情况。从2014年到2018年,格力电器的总资产共增长60.82%,年复合增长9.97%,净资产共增长105.54%,年复合增长15.50%;美的集团的总资产共增长119.20%,年复合增长17.00%,净资产共增长102.41%,年复合增长15.15%。美的集团总资产比格力电器增长速度快不少,但是净资产增长速度几乎一致。

其中两家公司总资产和净资产增长速度的差异可以从负债数据中得到答案。从两家企业的负债率数据可以看出,五年前,格力电器负债比美的集团负债率高近10%,近五年格力电器负债率是在稳步下降,而美的集团则略有上升,至2018年格力电器负债率比美的集团略低。总体来说,格力电器发展越来越稳健,而美的集团则一贯稳健中略带激进,在目前中国整体商业去杠杆大环境下,发展都比较健康。

从两家公司总资产的结构看,格力电器总资产中流动资产占比在75%~80%之间,非流动资产(包含发放贷款及垫款)占比20%~25%之间;美的集团总资产中流动资产(包含发放贷款及垫款)占比68~73%之间,非流动资产(包含发放贷款及垫款)占比27%~32%之间。两家公司资产结构存在较大的差别,如果考虑发放贷款及垫款项目处理差异考虑进去,两家公司资产结构的差别将更大。即使两家公司资产结构存在较大差异,从这个总体数据上是无法评估孰优孰劣,我们需要从更多的资产构成细节中寻找差异。

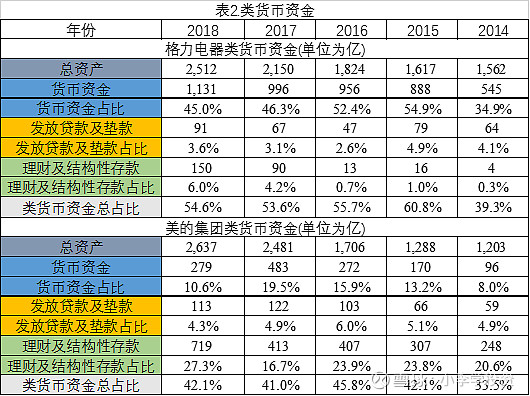

二、资产中的类货币资金

格力电器和美的集团资产负债表中除了货币资金外,还有发放贷款及垫款以及其他流动资产中含有大量的结构性存款,我们这些资产称之为类货币资金,流通性和贬值可忽略,属于硬资产。

从统计数据可以看出,除了2014年两家类货币资金占比均低于40%外,格力电器的类货币资金占总资产比例稳定在55%左右,美的集团稳定在42%左右,格力电器比美的集团高出10%以上。格力电器的类货币资金中绝大部分为货币资金,而且货币资金占总资产的比例除了2014年都超过45%甚至达到55%的比例;美的集团则理财和结构性存款占比最高为20%左右,货币资金为15%左右。从这些数据可以看出,格力电器资产中硬货占比更高。

类货币资金结构差异为什么这么大?是否与两家企业的负债结构不同相关?后面的文字将讨论两家企业负债结构,是否能从中找到答案?

三、非流动资产

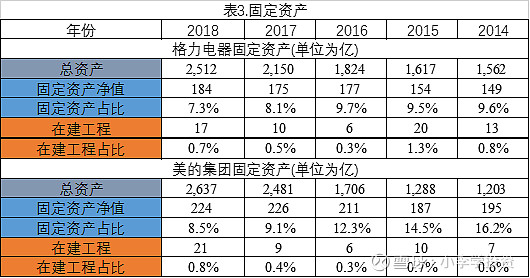

3.1 非流动资产之固定资产

固定资产占总资产比值可以评价一个公司是否属于重资产公司,表3为两家公司的固定资产情况,其中把在建工程也列入其中。从统计数据可以看,近几年来,两家公司固定资产占总资产比例越来越低,美的集团固定资产占比下降非常快。2018年,格力电器固定资产占比为7.3%,美的集团为8.5%,与大多数制造业企业相比,这两家企业可以说属于轻资产企业。从在建工程看,这两家企业不断在扩张产能,尤其是格力电器,产能扩张幅度持续较大。

3.2 非流动资产之无形资产

无形资产包括土地使用权,专利权及非专利技术等,商标权,商标使用权,其他等等,无形资产需要每年进行减值摊销并纳入利润表,侵蚀当期企业利润。格力电器的无形资产结构简单,只包含土地使用权和专利权技术以及其他;而美的集团无形资产项目较多,包含上述列举所有类别。格力电器和美的集团的无形资产均在不断增加,且占总资产比例逐渐升高,格力电器无形资产增长比较温和;而美的集团无形资产增长速度则非常快,从2014年34亿增长到2018年162亿,接近翻5倍,占总资产比例从2.9%上升到6.1%。2017年美的集团无形资产摊销29亿元,2018年摊销10亿元,后期的免不了还需要继续大额摊销。

3.3 非流动资产之商誉

美的集团和格力电器的成长模式完全不同,集团的成长一直伴随并购,一路把荣事达、小天鹅、东芝家电和KUKA集团收入囊中,除外还有很多小的并购;而格力电器则直到2018年才发生收购动作,低价把晶弘冰箱收购。因此,两家企业在商誉这项资产呈现出千差万别的情形,截止2018年,美的集团商誉291亿元,而格力电器为0.5亿元。如果商誉按照老的会计准则而实行摊销的话,商誉的摊销将严重拖累美的集团的企业利润。

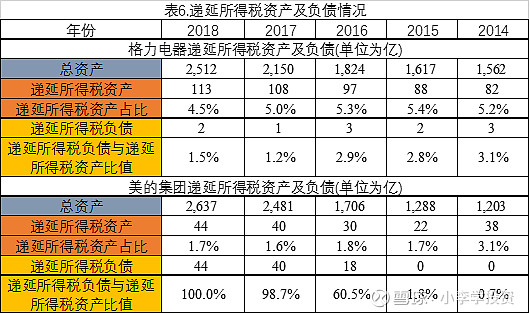

3.4 非流动资产之递延所得税资产

两家企业的递延所得税资产在不断增长,但从绝对值来说,2018年格力电器的递延所得税资产为113亿,接近美的集团的三倍之多。在递延所得税负债方面,格力停留在2亿左右的水平,相对于递延所得税资产来说可以忽略不计;而对于美的集团来说,递延所得税负债增长非常快,近两年几乎接近其递延所得税资产,几乎不存在隐藏利润的嫌疑。可以,在财务数据处理上,格力保守的近乎变态,通过递延所得税资产来隐藏利润可以理解,但是太过了。

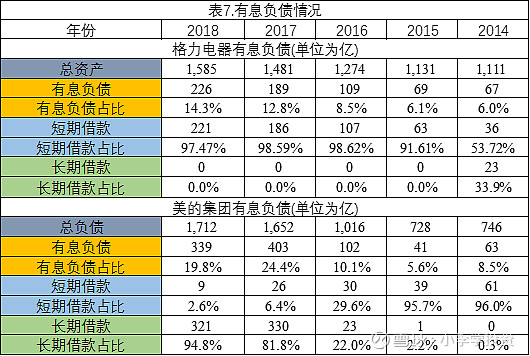

四、负债之有息负债

整体上,美的集团的有息负债占总负债比格力电器要略高,从绝对值上,美的格力有息负债近五年来增长都非常快,相比美的更快,这与近几年美的不断的收购动作有比较大的关系。而从负债结构上,格力近几年有息负债几乎为银行短期贷款;而美的从2014年96%的短期银行贷款且无长期银行贷款,转变为2018年95%的银行长期贷款和2.6%的短期银行贷款,这种转变是否与美的近几年的大型并购也有关系?如果答案为“是”,那么可以预计后期美的集团将大幅降低银行长期贷款的规模。美的集团大量的银行长期贷款也给美的贷款较大的资金使用成本,猜想美的非流动资产中的大量的理财和结构性存款是为了增加利息收入而降低资金使用成本。

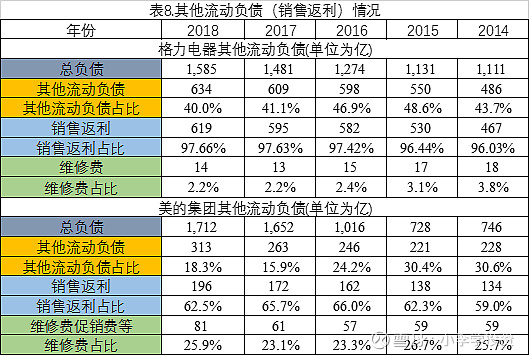

五、负债之其他流动负债(销售返利)

其他流动负债是阅读格力和美的财报一项投资者关注焦点之一,这项负债中的销售返利占比非常高,且说不清道不明,因此引来投资者关注。格力电器中其他流动负债占比总负债比例高达40%以上,美的集团则要低很多,从2014年的30%降到2018年的18%,从绝对值上,格力该项负债大约为美的集团的两倍,差别巨大。格力电器负债中包含的销售返利高达500亿甚至600亿,这笔天量负债估计以货币资金躺着,众多投资者认为通过该项目把利润隐藏了大约400亿之巨,那美的隐藏了多少利润呢?

考虑格力电器销售返利提取的反常,如果这些年格力电器每年财务正常计算利润,那么格力电器负债的销售返利应该变成了净资产,净资产应该比现在财报体现的927亿要高不少。依次再考虑,格力电器的净资产收益率ROE的话,那么可能不会像这几年财报体现的那么靓丽,甚至可能比美的集团的净资产收益ROE要表现的要差一些。但是这个具体数据只能靠猜测,无法具体计算。

以上数据以及所进行非常粗浅的思考,纯粹是从统计的财报数据得到的,总体上看,格力电器的财务报表体现的要相对保守。格力电器和美的集团谁更优秀,只从上面数据无法得出结论,这是仁者见仁智者见智的事,但是市场对格力电器一直存在偏见,给以估值一直以来都很低,这也是我持有$格力电器(SZ000651)$ 的原因。

如果企业的分析只依靠财报数据,则会是管中窥豹,可见一斑。格力电器和美的集团,到底谁更胜一筹,我觉得应该留给时间去判断。

@股灾亲历者 @mbzsd @九州仙人 @加班的会计 @闲来一坐s话投资 @滚一个雪球 @加班的会计 @kiong2017 @群兽中的一只猫 @价值小股东2016