《巴菲特致股东的信》有两句话非常概括性总结了巴菲特式价值投资的秘诀,这两句话分别是:1.“我们的观点认为,学习投资的学生只需要学好两门功课就足够了——如何评估一家公司的价值,以及如何对待市场价格。”; 2.“我们要求这家公司具有以下几个特征:(1)我们能够理解;(2)具有良好的长期前景;(3)具有诚实且能干的管理层;(4)能以非常有吸引力的价格买到。”。这两句话可以明显看出企业估值是价值投资的基石。

我今年开始学习投资,把企业估值方法作为一个学习的重点。面对形形色色的估值方法,自己一直比较疑惑,有人认为企业无法进行较为正确的估值,应该“一眼定胖瘦”;有人却给出较为精确计算公式。对于这些,自己要么觉得计算太复杂可信度不高,要么觉得其操作性差一些也无法较为直观地进行估值。但是对马喆先生的估值方法印象比较深刻,其方法可操作性也强一些。

一、马喆先生的估值模型

马喆先生大学毕业后进入企业从基层业务员很快做到高管职位,后来辞职下海做了7年实体生意,之后于2010年开始股权投资。马总做投资以来差不多9年时间里获得了非常优异的成绩,年均复合回报应该超过20%,马总投资就是凭借“股权投资就是一门生意”的理念,以及其独创的估值方法来取得优异的投资回报,我认为马喆先生的估值模型肯定非常具有借鉴价值。

以下链接是 马喆先生写一篇文章——《估值的艺术》——具体的阐释其建立企业估值方法,网页链接。马总基于“股权投资就是一门生意”的理念的基础上给企业内在价值提出自己的定义:一家公司的内在价值是就是其未来10年可以为股东创造的净利润总金额。

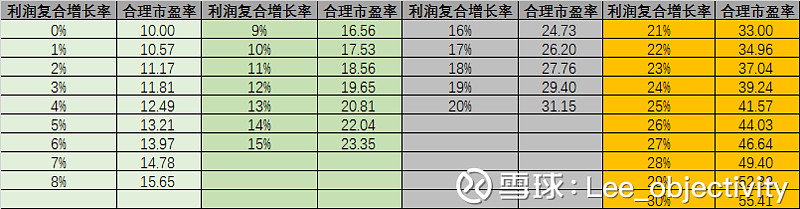

根据马总给出估值模型,我们可以就算出不同未来十年年利润复合增长率的企业内在价值为:企业合理估值=企业该年利润×合理市盈率,其中合理市盈率为:

其中k是指未来10年企业复合利润增长率,n是指未来第n年。根据该估值模型计算的不同增长率的企业合理市盈率如下表:

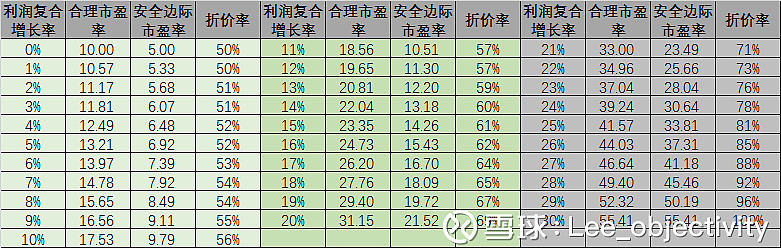

完成了企业估值之后,作为投资者应该在非常具有吸引力的价格进行投资,以留出足够的安全边际,来年才能获得理想的回报。马总基于对投资年复合收益率15%的回报要求,对不同利润复合增长率的企业留出不同的安全边际,对于利润复合增长率为0%的企业要求5年收回成本;对于利润复合增长率在1%-8%的企业要求6年收回成本;对于利润复合增长率在9%-15%的企业要求7年收回成本;对于利润复合增长率在16%-20%的企业要求8年收回成本;对于利润复合增长率在21%-30%的企业要求9年收回成本。以上给出安全边际对应的市盈率以及相对于合理估值的折价率如下表:

二、估值模型的应用

以上估值模型对企业估值均给出了精确的计算结果,但是模型中有一个很大不确定变量且是唯一的变量,这个变量就是企业未来十年利润年复合增长率k,也就是说该估值模型完全由企业未来十年利润年复合增长率k来决定。有数据显示,中国企业的平均存活时间只有3年,如果真是这样的话,10年的时间对于一个企业何其长啊,因此预判一个企业未来十年利润年复合增长率k更是难上加难的事情。当然我们会选择进行投资的企业肯定是中国市场中非常优秀且具有竞争力的企业,对于这些企业来说,在未来10年存活下来肯定不是大问题,但是预判这些优秀企业的未来十年的利润年复合增长率k还是存在很大难度,无法给出一个精确的估值。马总认为也对未来十年的利润年复合增长率k进行预估时,需要投资人对企业有足够深入的客观认知,以及足够的运气,才能较为正确的预判10年的利润年复合增长率k。

我认为也是基于以上原因,马总在应用以上估值模型时,在基于对该企业的定性分析基础上,对于一个企业未来十年的利润年复合增长率k会给出一个较大估值区间。比如马总给$格力电器(SZ000651)$ 估计的未来10年的年复合增长率12-15%,给$洋河股份(SZ002304)$ 估计的未来10年的年复合增长率为10-15%,给$恒瑞医药(SH600276)$ 估计未来10年的年复合增长率为22-25%。

三、对估值模的理解

我自己认为马喆先生创立的估值模型非常具有借鉴价值,当然该模型给出估值的正确性是由应用模型的人对所选择企业的深刻的客观认知所决定的。马总对未来10年的利润年复合增长率0%-30%的企业估值时把企业分成5类,并对这五类给出不同安全边际,即:对于利润复合增长率为0%的企业要求5年收回成本;对于利润复合增长率在1%-8%的企业要求6年收回成本;对于利润复合增长率在9%-15%的企业要求7年收回成本;对于利润复合增长率在16%-20%的企业要求8年收回成本;对于利润复合增长率在21%-30%的企业要求9年收回成本。

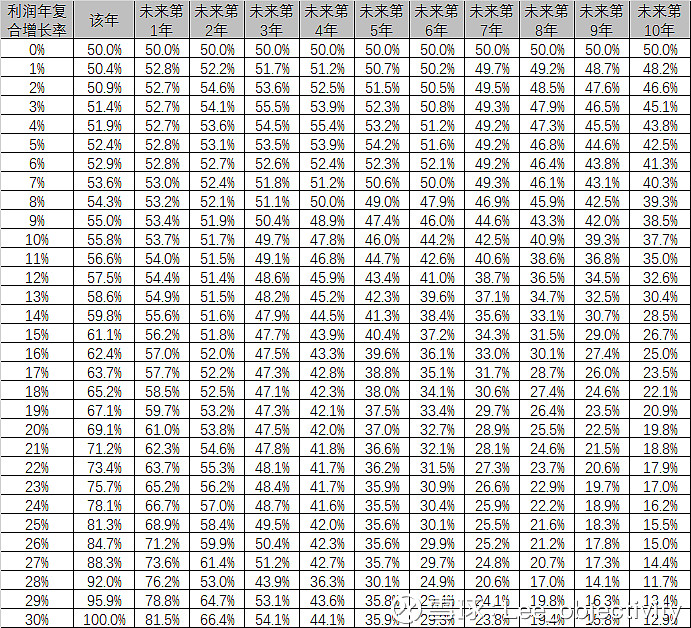

我觉得这种分类略显粗糙,因此对未来10年的利润年复合增长率0%-30%区间的企业按照等分方式给出安全边际,即对于利润年复合增长率为k的企业要求5+k/6年收回成本,对于数据进行了平滑处理。基于此,给出的安全市盈率和折价率如下表:

对于上表计算的结果初一看,对利润年复合增长率越低的企业给出安全边际越高,比如对于利润年复合增长率20%的企业安全边际价格的折价率为69%,而对于利润年复合增长率0%的企业安全边际价格的折价率为五折,对于市场上对越优秀企业给出的市场价格越高的现象非常契合。

我有一思考:该模型对于未来十年利润年复合增长率20%的企业给出的69%的安全边际真的比利润年复合增长率0%的企业给出50%的安全边际低吗?我们不妨同样采用该估值模型再对企业未来几年的合理估值进行预估。对企业未来合理价值进行估算时,为了更为保守,我们给出以下前提条件:未来十年利润年复合增长率为k的企业从未来第n年开始,未来十年利润年复合增长率为k-n,例如未来十年利润年复合增长率为20%的企业,企业明年的未来十年利润年复合增长率为19%,企业后年的未来十年利润年复合增长率为18%,以此类推。基于此,计算出未来10年的利润年复合增长率0%-30%区间的企业未来第1-10年的折价率如下表:

从上表计算的结果可以得出以下结论:

(1)用此时安全边际价格投资企业后,不同增长率的企业将在第3年安全边际将趋同,第3后,安全边际出现分化;

(2)用此时安全边际价格投资成长性高的企业,在未来时间越长,安全边际将越来越高,且投资成长性越高安全边际提高的越快。

其实概括总结为:合理的投资成长性较高的企业在将来安全边际将越来越高,即使此时付出比成长性较低的企业相比较高的价格,即“时间是优秀企业的朋友,是平庸企业的敌人”。但不能忘了,即使面对优秀的企业,也不能忘了要用足够有吸引力的价格进行完美的一击,安全边际是在挥杆时决定的。