2031年,家庭主要成员年届39岁(我和我媳妇),老大小学五年级结束,老二应该在上小学低年级,届时如果一切顺利,应该实现基本财务自由。

考虑博士+正高级职称(硕士+副高级职称)可以在40岁之前跳槽一次,因此可能在跳槽后选择的职业更加侧重人生的意义和职业对人类的贡献,而不再考虑实际收入。因此为了顺利实现这个目标,特制定此财务计划如下:

第一章:目前现状和总计划

一, 目前持有:

1,资产列表:

3.0A 农行(30万股) + 0.5A 中建(3.25万股) + 0.5A 中石化(3.75万股)

一套投资性质四十余平房子(南京玄武,2A),一套自住房子(南京江宁,3A)

2,负债列表:

房贷100万(30年,月供5368元),内债210万(长辈,两年内免息)

3,现金列表

5 – 10万元,生活必备,非投资用途

二,2022 – 2024总体计划

1,中期减持:股市减持91万元,南京玄武房产减持140万元,偿还内债210万元,剩余21万元购买燃油两用汽车一辆,支付对应交易费用及车位费租金。

2,毕业安家费:获得40万元,偿还房贷40万元

注释A:贷款100万,期限30年。预计贷款利率5%以内,每个月还款5368元左右。截至2024年3月,此时已偿还19个月房贷(剩余97.63万元)

注释B:2023年度不加仓,抽调安家费(40万元)。因此于2024年3月,一次性偿还40万元。本金剩余57.63万元。

注释C:2024年度不加仓,2024年10月前解决所有房贷,此时已继续偿还7个月房贷(剩余55.53万元),公积金提取剩余15.53万元,股市一次性减持50万元,其中40万用来偿还全部贷款,剩余10万用于后续期权做空本金。

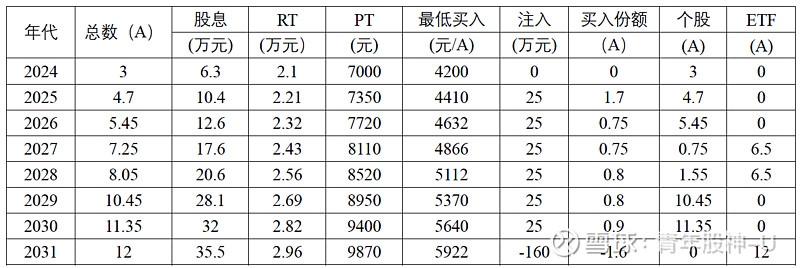

三,2025年到2030年(含2030 - 2031年走流程对应时间,走流程收入均记2030年内)

1,2024年10月后,房贷还清,股票规模为3.0A,25年 – 30年工作6年,公积金共计至少积累157万元,赔偿2万元后,出售1.6A股票获160万元,合并共计315万元,按购买力平价,相当于目前210万,用于2031年最终的安家(沈阳,西安,兰州,西宁,长春,哈尔滨,鞍山等)。

2,25 年- 30年,假设每月支取4*南京人均可支配收入(媳妇儿工资(不含公积金)+自己的补习班收入+套利(含期权)收益)。每年工资流入25万元(股息+工资可购入股票,持续6年)。

第二章:2022年到2024年路径

第一阶段:正换购ETF及中期减持套现,约2023年12月之前

综合目标:套现深度熊市的加仓资金(股市),套现多余房产(楼市)合并偿还内债,持仓ETF化并适当扩大份额。

(一), 期中减持:【对应6500点,获得231万元】

1,农业银行6.5元,减持12万股,获得78万元;

2,中国建筑10元,减持0.65万股,获得6.5万元;

3,中国石化8.67元,减持0.75万股,获得6.5万元。

4,卖出多余房产,3.21万/平的价格,获得140万元。

(二),减持资金用途

1, 偿还内债210万元;

2, 购车及对应车位对应花费21万元。

(三),正换购

按农行价格/A 比 基本面50价格/A >= 1:1时执行。

2, 将1.6A的综合个股转换为1.9A的基本面50。

按原5制价格/A 比 基本面50价格/A >= 6:5时执行。

(四)第一阶段结束后状态:

2.9A,基本面50ETF。

第二阶段:期末减持及ETF逆换购【获得50万元】,约2024年10月之前。

综合目标:套现40万用来偿还房贷,解决全部安家问题及历史遗留债务,另外10万用来做空(用3.0A的,30手,解决牛市后下跌问题,保护剩余持仓)。

(一)减持计划

0.5A 基本面50(100万/A),对应基本面50,1万点,获得人民币50万元。

(二)ETF逆换购

用2.4A基本面50,转换为3.0A基本面50内成分股,按5制持有,每个个股0.6A。

按基本面50价格/A 比 新5制价格/A >= 5: 4时执行

(三)做空收益目标,20万/年成本,获得不少于90万,2024年12月前完成。

沪深300达到10000点后,在9000点买入认沽期权30手,价格不高于0.0277元/月每份,即为不高于277元/月每手,持有到跌破6000点为止。

假设没有继续向上触发,从超过1万点到跌破6000点耗时1年半,则最大投入不高于30万元,保守收益90万,净收益60万元,清算后购买1A个股,剩余资金用于补偿不超过30万的成本,继续剩余资金改善生活。(最小目标为收获1A个股且没有任何代价。)

注释A:向上触发为两个400点间距价格少于0.0055元/月每份,即价差不高于55元/月每手时,进行期权转换。

注释B:换月,每次续三个月,平价换月,不超过277元/月每手;升价换月,不超过277元/月+222元/月*档数;降价换月,首先收回档金(价差,每手4000元),再支出不超过277元/月(降一档,档差必须大于3169元)。

(四)第二阶段结束后状态:

0.8A * 5候选大蓝筹。

第三章:2025年至2031年路线

综合目标,在保障家庭总开销不低于4倍南京人均可支配收入的前提下,每年定投25万元,7年内大概至少轮动1.5次(个股 -> 基本面50ETF -> 个股 -> 基本面50ETF)。

(一) 资金变换

注释:2024年第二次选股,经过3年,到2027年1月以后,2027年12月前结束轮换回到基本面50ETF集合态。大约经过一年时间,到2028年12月前第三次选股,经过3年,到2031年1月以后,2031年12月之前回到基本面50集合态。

(二) 2031年达到状态

12A基本面50,合并南京江宁自住转为出租房产,相当于3A,共计15A。

(三)2031年(39周岁)及以后(40岁及以后)展望:

1,40周岁前选择回到沈阳或西安安家,再次套现1.6A,约合160万元合并公积金积蓄155万元,共计315(等效当前210万,购入不超过140平的住宅)。

2,剩余12A基本面50,每年股息收入,两个孩子各5A(相当于全国城镇人均可支配收入的2倍,按2021年物价为7900元/月),我们两口子由空置的南京房产租金收入和另外2个A的基本面股息收入做补贴(人均对应于全国城镇人均可支配收入的1倍)。