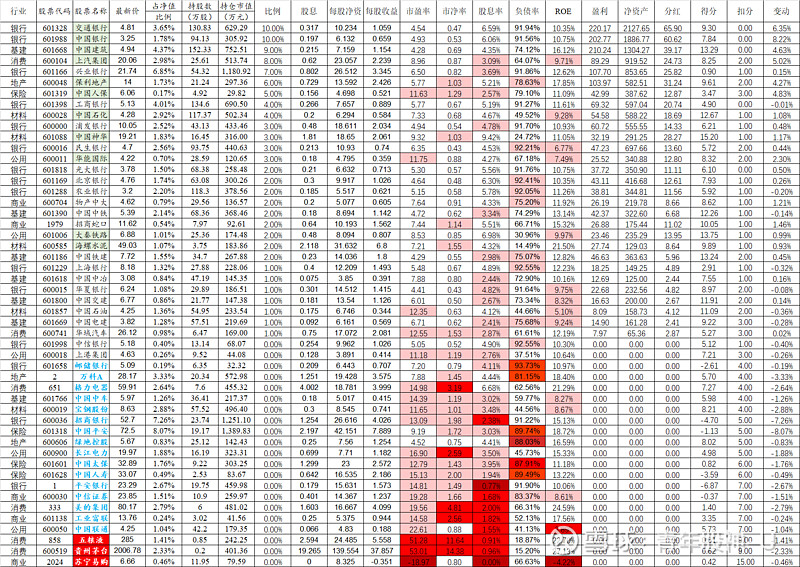

首先公布最佳投资的十只股票(无明显缺陷)主要从分红,估值,负债三个维度

随后公布全表:

注释一:赋分

参照,估值、负债率和分红三个维度进行,扣分对每项提出四个评价级别(正常,不扣分;轻微问题[浅红色],扣1分;明显问题[红色],扣3分;严重问题[深红色],扣5分)

其中市净率:0-1 正常;1 - 2.5 轻微问题;> 2.5 明显问题; <0 严重问题

市盈率:0-10 正常;10-25 轻微问题;>25 明显问题; <0 严重问题

股息率:>3.5% 正常; 2.0% - 2.5% 轻微问题; 0.3% - 2.0% 明显问题; <0.3% 严重问题

ROE: >10% 正常; 5% - 10% 轻微问题; 0% - 5% 明显问题; <0% 严重问题

负债率: 0% - 75% 正常; 75% - 78% 轻微问题; 78% - 85% 明显问题; >85% 严重问题

以上仅针对非金融行业;对于银行行业,负债率和股息率重新定义(作为对负债率宽容的补偿,提升对股息率的要求)如下:

股息率:>5.0% 正常; 3.5% - 5.0% 轻微问题; 2.0% - 3.0% 明显问题; <2% 严重问题

负债率:<92% 正常; 92% - 93% 轻微问题; 93% - 94% 明显问题; >94% 严重问题

对于非银行金融行业,负债率和股息率重新定义(作为对负债率宽容的补偿,提升对股息率的要求)如下:

股息率:>4.0% 正常; 2.5% - 4.0% 轻微问题; 1.0% - 2.5% 明显问题; <1% 严重问题

负债率:<80% 正常; 80% - 85% 轻微问题; 85% - 90% 明显问题; >90% 严重问题

注释二:权重的计算

首先按基本面50本身的权重作为初始权重,对于任何扣分大于3的证券执行清除操作(扣分大于3意味着至少存在一个明显问题及一个轻微问题)

清除后的成分券其权重一般由同行业其它股票代替。

特殊情况1:对于保险业,由于估值偏高,负债率高,整体投资价值偏低,因此没收5%的权重,给予临近行业(交通银行和中国银行)

特殊情况2:茅台,五粮液和苏宁易购作为扣分大于8的成分券,存在许多严重错误,且所在行业亦高估,因此没收4%的权重,给予全市场投资价值最高的股票,中国建筑。