雪崩下,没有一个雪花是无辜的。

关于金融危机,日本央行行长黑田曾经用一个具有幽默感的方式去描述“金融危机”。

“当我在美丽的乡野开着车,我打开收音机,听到了某家保险公司破产了,而仔细一听,发现这家保险公司正是我所购买的那家”。

在我看来,深度的金融危机,所带来的破坏,更甚于以上的玩笑。毫无疑问,美国的金融系统正处于历史以来最脆弱的时刻。

而现在,我们看到过去QE时代所积累的无数雪花,开始积累成为恐怖的雪崩,而这场雪崩,将严重破坏,挑战美国金融系统的根本。

JPM的CEO表态认为,银行业的危机尚未结束,同时他也认为,银行业所造成的冲击将会持续数年。

从银行的几组数字来看,我们很难相信银行业已经到了其底部。

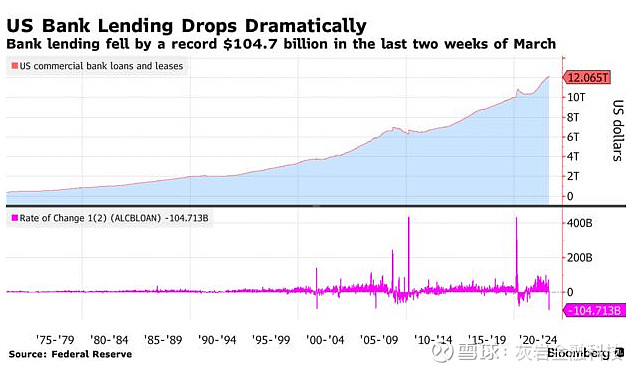

如下图,从美国银行的商业贷款数量来看,商业银行贷款在截至3月29日的两周内减少了近 1050 亿美元,是美联储自 1973 年以来的最大降幅。

最近一周减少超过 450 亿美元的主要原因是小银行贷款减少。

从银行的CRE资产来看,SVB的破产事件引发了银行业的恐慌,从而造成更大规模的资产抛售。

CRE商业银行贷款在截至3月29日的两周内减少了1050 亿美元,是美联储自 1973 年以来的最大降幅。最近一周减少超过 450 亿美元的主要原因是小银行贷款减少。

从银行资产端收益来看,商业贷款和CRE资产是银行收入的重要来源。商业贷款由于信用环境不断收紧而导致其件数出现最大跌幅,而大量的资产抛售也会造成流动性和价格的更大跌幅,这意味着高利率环境下,银行的利润以及风险抵抗能力将越来越弱。

现在的情况:

1)商业和工业贷款——被认为是密切关注的经济活动指标——减少了 680 亿美元

2)商业房地产贷款减少 353 亿美元

3)包括保险库现金以及存款机构和美联储的余额在内的总资产减少了近 2200 亿美元,总负债下降超过 1880 亿美元

No, I don't believe that we will have a soft landing.

Jamie Diamond有关于监管体系的表态只加深了我对于如今华尔街既得利益者以及精英的厌倦和恶心。

1. 在QE时代银行一手好牌以及许多资源被彻底打烂。

2. CS证明了所谓对于银行的监管体系只不过是一层遮羞布。

3. 当银行能被反复救助,这意味着银行家只会不断犯错,只要为银行带来更客观的利润,而那些惩罚性的罚款,相对于这些利润来说,不过是九牛一毛而已。

4. 美国银行业持续性的摆烂,不对冲,甚至搞不清楚自己的风险和自己究竟有多少存款(signature bank),我严重怀疑是否幼儿园毕业就足以成为银行CEO.

5. 所有的结果,是集体纳税人共同承担。

而现在,Jamie代表着广大既得利益者,向美联储以及监管体系发出强劲的威胁信号。

别加息,我们快死了,不是因为我们自己的错,是你们没管好,是你们乱加息。

你不用监管我们银行家,加强其他无意义的监管。

我们需要PIVOT,你如果持续加息,我们所有的银行都会完蛋。

可笑的是,

搞烂银行体系的,到底是美联储,

还是无数多个类似Jamie Dimon这样的SB所共同造成的?